’™“™£∫4‘¬16»’£¨π…÷∏∆⁄ÿõ∫œºs’˝ Ω…œ –Ωª“◊£¨íÏ≈∆ª˘ú Ér∂®ûÈ3399¸c°£[‘u’ì][ùLÑ”][’ìâØ][ܢєÉx Ωå£Ó}][∆⁄÷∏ ◊Ìì]

1°¢å¶π…∆± –àˆ”∞Ìë∆’±È’JûÈ¿˚∫√

Ωÿ÷¡4‘¬17»’£¨–¬¿ÀÿîΩõπ…÷∏∆⁄ÿõ’{≤È“—”–Ω¸16»f»ÀÖ¢º”£¨≥¨þ^∞ÎîµÕ∂ŸY’þ’JûÈ∆⁄÷∏Õ∆≥ˆ¿˚∫√ –àˆ°£

2°¢Õ∂ŸY’þ∆’±È’JûÈÈTôëþ^∏þ

4‘¬14»’£¨–¬¿ÀÿîΩõ‘Ÿ∂»å¶∆⁄÷∏þM––’{≤È£¨≥¨þ^3.2»f»À÷–≥¨þ^¡˘≥…µƒÕ∂ŸY’þ嶨F”–Ωª“◊“éÑtëB∂»ûÈΩª“◊ÈTôëþ^∏þ°£

3°¢…¢ëÙå¶Ö¢≈c∆⁄÷∏”^Õ˚ëB∂»…œ…˝

’{≤ÈÔ@ æÕ∂ŸY’þå¶Ö¢≈cπ…÷∏∆⁄ÿõ”^Õ˚ëB∂»∆’±È…œ…˝°£

4°¢Æî«∞Ö¢≈c’þ…¢ëÙæ”∂ý ôCòã∆´…Ÿ

÷–ΩÀ˘◊Ó–¬îµì˛±Ì√˜£¨Æî«∞◊Ó–¬È_ëÙîµì˛ûÈ9137ëÙ£¨∆‰÷–◊‘»ª»À8944ÇÄ°£

5°¢ ◊»’Ωª“◊ŸY…ÓÕ∂ŸY’þ∆´∂ý

◊»’Ωª“◊Õ∂ŸY’þ∆’±ÈûÈ‘⁄ –àˆ÷–“—övæö∂ýƒÍµƒÕ∂ŸY¿œ ÷£¨∆’Õ®Õ∂ŸY’þ£¨‘⁄…œ –Æî»’œ¬ÜŒîµ¡ø∆´…Ÿ°£

[∏¸∂ý]

| ∫œºs:IF1005 | Ωª“◊»’∆⁄:20100416 | ||||||||||

| ≥…Ωª¡ø≈≈√˚ | ≥÷ŸIÜŒ¡ø≈≈√˚ | ≥÷ŸuÜŒ¡ø≈≈√˚ | |||||||||

| √˚¥Œ | ï˛ÜT∫Ü∑Q | ≥…Ωª¡ø | ±»…œΩª“◊»’‘ˆúp | √˚¥Œ | ï˛ÜT∫Ü∑Q | ≥÷ŸIÜŒ¡ø | ±»…œΩª“◊»’‘ˆúp | √˚¥Œ | ï˛ÜT∫Ü∑Q | ≥÷ŸuÜŒ¡ø | ±»…œΩª“◊»’‘ˆúp |

| 1 | 0001-á¯Ã©æ˝∞≤ | 16709 | 16709 | 1 | 0003-’„Ω≠”¿∞≤ | 344 | 344 | 1 | 0001-á¯Ã©æ˝∞≤ | 339 | 339 |

| 2 | 0109-„y∫”∆⁄ÿõ | 7734 | 7734 | 2 | 0001-á¯Ã©æ˝∞≤ | 224 | 224 | 2 | 0011-ÈL≥«Ç•òI | 333 | 333 |

| 3 | 0011-ÈL≥«Ç•òI | 6813 | 6813 | 3 | 0152-–¬∫˛∆⁄ÿõ | 212 | 212 | 3 | 0003-’„Ω≠”¿∞≤ | 261 | 261 |

| 4 | 0016-èV∞l∆⁄ÿõ | 4358 | 4358 | 4 | 0016-èV∞l∆⁄ÿõ | 176 | 176 | 4 | 0016-èV∞l∆⁄ÿõ | 212 | 212 |

| 5 | 0003-’„Ω≠”¿∞≤ | 3539 | 3539 | 5 | 0017-–≈þ_∆⁄ÿõ | 151 | 151 | 5 | 0133-∫£Õ®∆⁄ÿõ | 204 | 204 |

| 6 | 0168-ÃÏÁ˜∆⁄ÿõ | 3230 | 3230 | 6 | 0109-„y∫”∆⁄ÿõ | 123 | 123 | 6 | 0100-–¬ ¿ºo | 191 | 191 |

| 7 | 0156-…œ∫£ñ|◊C | 3117 | 3117 | 7 | 0133-∫£Õ®∆⁄ÿõ | 119 | 119 | 7 | 0156-…œ∫£ñ|◊C | 104 | 104 |

| 8 | 0123-∫£∫Ωñ|„y | 3029 | 3029 | 8 | 0011-ÈL≥«Ç•òI | 106 | 106 | 8 | 0111-ñ|Ö«∆⁄ÿõ | 88 | 88 |

| 9 | 0100-–¬ ¿ºo | 2676 | 2676 | 9 | 0006-Ùî◊C∆⁄ÿõ | 81 | 81 | 9 | 0018-÷–◊C∆⁄ÿõ | 67 | 67 |

| 10 | 0009-’„…Ã∆⁄ÿõ | 2518 | 2518 | 10 | 0007-π‚¥Û∆⁄ÿõ | 70 | 70 | 10 | 0010-÷–ºZ∆⁄ÿõ | 64 | 64 |

| 11 | 0128-Ω≠ÃK∫ÎòI | 2374 | 2374 | 11 | 0156-…œ∫£ñ|◊C | 67 | 67 | 11 | 0017-–≈þ_∆⁄ÿõ | 64 | 64 |

| 12 | 0002-ƒœ»A∆⁄ÿõ | 2193 | 2193 | 12 | 0135-π⁄Õ®∆⁄ÿõ | 62 | 62 | 12 | 0109-„y∫”∆⁄ÿõ | 63 | 63 |

| 13 | 0017-–≈þ_∆⁄ÿõ | 2175 | 2175 | 13 | 0008-ñ|∫£∆⁄ÿõ | 61 | 61 | 13 | 0130-á¯∂º∆⁄ÿõ | 54 | 54 |

| 14 | 0133-∫£Õ®∆⁄ÿõ | 2129 | 2129 | 14 | 0168-ÃÏÁ˜∆⁄ÿõ | 50 | 50 | 14 | 0106-∏Ò¡÷∆⁄ÿõ | 49 | 49 |

| 15 | 0018-÷–◊C∆⁄ÿõ | 1967 | 1967 | 15 | 0111-ñ|Ö«∆⁄ÿõ | 49 | 49 | 15 | 0008-ñ|∫£∆⁄ÿõ | 44 | 44 |

| 16 | 0111-ñ|Ö«∆⁄ÿõ | 1929 | 1929 | 16 | 0002-ƒœ»A∆⁄ÿõ | 48 | 48 | 16 | 0168-ÃÏÁ˜∆⁄ÿõ | 38 | 38 |

| 17 | 0115-÷––≈Ω®Õ∂ | 1812 | 1812 | 17 | 0159-÷–á¯á¯ÎH | 47 | 47 | 17 | 0136-’–…Ã∆⁄ÿõ | 37 | 37 |

| 18 | 0102-≈dòI∆⁄ÿõ | 1806 | 1806 | 18 | 0170-»þ_∆⁄ÿõ | 44 | 44 | 18 | 0006-Ùî◊C∆⁄ÿõ | 36 | 36 |

| 19 | 0152-–¬∫˛∆⁄ÿõ | 1675 | 1675 | 19 | 0112-±±æ© ◊Ñì | 40 | 40 | 19 | 0009-’„…Ã∆⁄ÿõ | 32 | 32 |

| 20 | 0006-Ùî◊C∆⁄ÿõ | 1433 | 1433 | 20 | 0018-÷–◊C∆⁄ÿõ | 38 | 38 | 20 | 0002-ƒœ»A∆⁄ÿõ | 31 | 31 |

èƒΩõù˙’˚ÛwÅÌø¥£¨þÄ‘⁄“ªÇÄ’˚Ûw◊þ∫√ÎA∂Œ£¨µ´◊‘»ªûƒ∫¶ûÈΩõù˙≥÷¿m∞l’π‘ˆº”¡À≤ª¥_∂®“ÚÀÿ°£

’˚Ûw»ıÑð∏Òæ÷“—Ωõ–Œ≥…£¨“Ú¥À‘⁄π…÷∏∆⁄ÿõ∫œºsµƒ≤Ÿ◊˜…œΩ®◊hŒðp“◊≥≠µ◊£¨æS≥÷∆´ø’≤Ÿ◊˜Àº¬∑°£

–àˆ∂Ã∆⁄»ıÑðÎy∏ƒ£¨≤Ÿ◊˜…œ“‘∆´ø’Àº¬∑ûÈ÷˜°£≤ªþ^÷∏îµþ\––÷¡ΩÒ£¨¿^¿mœ¬µ¯ø’Èg“—Ωõ≤ª «Ã´¥Û°£

”…”⁄∆⁄÷∏œýå¶à‘Õ¶£¨∆⁄¨FÉr≤Ó“ª∂»îU¥Û÷¡100¸c“‘…œ£¨ –àˆ‘Ÿ¨FòOº—µƒÃ◊¿˚ôCï˛°£

≈_÷∏∆⁄ÿõÕ∆≥ˆ1ƒÍ∫Û◊þÑ𣨻‘”–ø…ƒÐ≥ˆ¨F≥÷¿m’˝Ér≤ÓªÚƒÊÉr≤ÓÝÓõr£¨ ”…7200ùqµΩ8000¸c°£

…œ –⁄ÖÑð£¨∫ÕÓA∆⁄œýÕ¨£¨π…÷∏∆⁄ÿõ…œ –å¶ –àˆ–Œ≥…∆´ø’◊þÑð£¨π…÷∏∆⁄ÿõ∏≈ƒÓπ…∆±“˝µ¯¥Û±P°£

µ´ «ÎS÷¯¥À∫ÛÃ◊¿˚ŸYΩµƒ”ø»Î£¨Ωÿ÷π÷–ŒÁ ’±P£¨…˝ÀÆ“— ’’≠÷¡48¸c°£

∆⁄÷∏∫œºsþB¿mÉ…ÃÏ¥ÛÍéæÄ£¨≥…Ωª¡ø“≤÷ùu∑≈¥Û£¨«“ú˚…Ó300¨F÷∏µ¯∆∆60»’æ˘æÄ£¨œ¬∑Ωõ]”–ð^è䵃÷ß쌌ª°£

∫œºsÈ_±PÉr∏Òæ˘¥Û∑˘∏þ”⁄…œΩÁÉr∏Ò£¨”ø¨F¡Àð^∂ýµƒüoÔLÎUÃ◊¿˚ôCï˛°£

∆⁄ÿõ…œ –“‘∫Ûπ…÷∏∆⁄œ¬µ¯µƒ‘≠“Ú÷˜“™”–∂˛£∫“ª «œ˚ªØ¿˚ø’À˘÷¬£ª∂˛ «∆⁄ÿõ÷˙µ¯°£

π…÷∏∆⁄ÿõ«°∑Í¿˚ø’≥ˆ≈_∫Û…œ –£¨‘⁄¥Û±Pœ¬¥Ïµƒ±≥æ∞œ¬£¨∫ÐÎy™ö…∆∆‰…Ì°£

π…÷∏∆⁄ÿõµƒÕ∆≥ˆ£¨èÿµ◊∏ƒ◊ÉAπ… –àˆ÷ª”–◊ˆ∂ý≤≈ƒÐ´@»° ’“ʵƒ∏Òæ÷°£

‘⁄“ª÷пԣ¨π…÷∏∆⁄ÿõ±Ì¨Fµ√∑«≥£≥ˆ≤ £¨“ªÈ_ ºæÕ¬‰¬‰¥Û∑Ω£¨æþ”–“ª∑N≥… Ï÷Æ√¿°£ «≥…»À÷Æ√¿°£

ú˚…Ó300π…÷∏∆⁄ÿõ÷˜¡¶ûÈ –àˆî[œ¬µƒ’˝ «¡Ó∂ýø’Îp∑Ω∂º◊Ω√˛≤ªÕ∏µƒ√‘ªÍÍá°£

“™“÷÷∆–¬π…°¢¥Œ–¬π…Õ∂ôCö‚∑’£¨≤ªèƒΩµµÕ“ªºâ –àˆ∞l––Ér÷¯ ÷£¨π‚øøΩª“◊À˘µƒá¿Öñ±OπÐø÷≈¬Îy“‘◊ý–ß°£

π…÷∏∆⁄ÿõÀ¸‘⁄ûÈÕ∂ŸY’þ÷π©“é±Ðπ…∆± –àˆœµΩy–‘ÔLÎUµƒ ÷∂ŒµƒÕ¨ïr£¨“≤ûÈÕ∂ŸY’þ÷π©¡À“ªÇÄ»´–¬µƒÕ∂ŸY–¬∆∑°£

þ\”√π…÷∏∆⁄ÿõ≤ª–Ë“™å¶ÇÄπ…£¨÷ª“™ÓA∆⁄ –àˆ≥ˆ¨Fœ¬µ¯£¨æÕø…“‘◊ˆø’À¸ÅÌå¶õ_ÔLÎU°£

π…÷∏∆⁄ÿõµ«àˆ“≤ï˛ΩoÕ∂ŸY’þéßÅÌÿS∏ªµƒÕ∂ŸYôCï˛£¨“ª∑N «Ã◊∆⁄±£÷µµƒ£¨“ª∑NÕ∂ôCΩª“◊µƒ°£

‘⁄ƒø«∞µƒïrôCœ¬Õ∆≥ˆπ…÷∏∆⁄ÿõ£¨≤¢«“—”ïr4÷¡6ÇÄ‘¬åç ©µƒ‘í£¨å¢“˝∞l“ªÇÄÀ{ªI––«È°£

π…÷∏∆⁄ÿõ…œ –ûÈÕ∂ŸY’þ÷π©¡À±ÐÎUµƒπ§æþ£¨≤¢≤ªï˛∏ƒ◊Éπ…∆±÷∏Fÿõ –àˆµƒþ\––⁄ÖÑð°£

Æî∆⁄¨F –àˆ≥ˆ¨F∫Ð¥Û≤ÓÆ꣨––«È‘⁄¥ÛùqªÚ¥Ûµ¯µƒïr∫Ú£¨ø¥Âe∑ΩœÚø…ƒÐæÕï˛ Ðìpá¿÷ÿ°£

É»µÿÕ∆π…÷∏∆⁄ÿõ£¨å¶∏€π… –àˆ”∞Ìë…ıŒ¢°£ƒø«∞A°¢Hπ…µƒ“ÁÉrÀÆ∆ΩµÕ”⁄öv ∑æ˘÷µ£¨”––©π…∑ð…ı÷¡≥ˆ¨FA°¢HµπíϨFœÛ°£

–àˆ…œ∂º‘⁄”ë’ìπ…÷∏∆⁄ÿõÕ∆≥ˆ÷Æ∫Û£¨≥…∑÷π…µƒπ¿÷µÜñÓ}∫Õ –àˆΩª“◊ƒ£ Ωµƒ∏ƒ◊É£¨µ´∂ýîµæ˘èƒ∫£Õ‚±»ð^∫պɥ‚þâðãÕ∆åßÉ…∑Ω√ʻΠ÷°£

ÈLΩ≠◊C»Ø’JûÈπ…÷∏∆⁄ÿõ∏þÈ_µƒé◊¬ ï˛∫Ð¥Û°£”…”⁄π…÷∏∆⁄ÿõ±»π…∆± –àˆÃ·«∞15∑÷ÁäΩª“◊£¨þ@“≤åß÷¬π…÷∏∆⁄ÿõ√ìÎx¨Fÿõ÷∏îµ∏þÈ_é◊¬ ¥Û‘ˆ°£

π…÷∏∆⁄ÿõæþ”–∏ÐóU–ßë™°¢ÎpœÚΩª“◊°¢èä÷∆ ’îø∫Õ¡„∫Õ –àˆµƒÃÿ¸c°£°∞∏ÐóU–ß“Ê∆‰åç‘⁄ –àˆ…œ «“ªÇÄÎp»–Ѷ£¨ ’“Ê∑≈¥ÛµƒÕ¨ïr“≤∞ÈÎS÷¯ÔLÎUµƒ∑≈¥Û°£

ÓA”ãπ…÷∏…œ –∫Û£¨∆⁄¨Fÿõ –àˆŸYΩï˛Æa…˙ÎpœÚ¡˜Ñ”£¨ÓA”ãπ…÷∏∆⁄ÿõ≤ªï˛å¶π…∆± –àˆµƒ∂Ã∆⁄ŸYΩ¡ø”–√˜Ô@”∞Ì루ÈL∆⁄ø¥ÅÌï˛‘ˆ¥Ûπ…∆± –àˆµƒ¡˜Ñ”–‘°£

á¯É»π…÷∏∆⁄ÿõº¥å¢…œ –Ωª“◊£¨å¢èäªØπ…∆± –àˆ≈c…Ã∆∑ –àˆ‘≠”–µƒ¬ìÑ”–ßë™°£ Ð¥À“ÚÀÿ”∞Ì루…Ã∆∑ –àˆ◊þÑð Ðπ… –”∞Ìë÷ùuº”÷ÿ°£

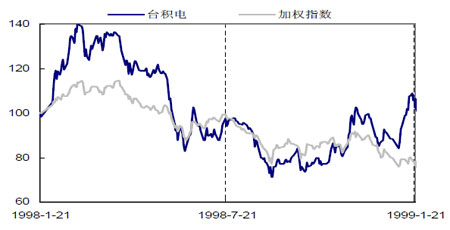

àD£∫≈_∑eÎ䣮2330.TW£©œý嶥۱Pµƒ±Ì¨F

àD£∫≈_û≥π…÷∏∆⁄ÿõ98-06 ƒÍ≥…ΩªÓ~◊ɪØ

| ƒÍ∑ð | ≈_û≥π…÷∏∆⁄ÿõƒÍΩª“◊ΩÓ~( É|) | ≈_û≥º”ôý÷∏îµøÇ –÷µ ( É|) | π…÷∏∆⁄ÿõΩª“◊ΩÓ~ / ¨F ÿõøÇ –÷µ |

| 1998 | 25,582 | 83,926 | 30.5% |

| 1999 | 36,419 | 118,035 | 30.9% |

| 2000 | 45,324 | 81,914 | 55.3% |

| 2001 | 67,319 | 102,475 | 65.7% |

| 2002 | 79,700 | 90,949 | 87.6% |

| 2003 | 171,439 | 128,691 | 133.2% |

| 2004 | 142,219 | 139,891 | 101.7% |

| 2005 | 181,232 | 156,338 | 115.9% |

| 2006 | 217,394 | 193,769 | 112.2% |

| ƒÍ∑ð | π…÷∏∆⁄ÿõƒÍ≥…ΩªÓ~ /¨FÿõøÇ –÷µ | ÓAúyú˚…Ó 300÷∏îµ∆⁄ ÿõƒÍ≥…ΩªÓ~ (»fÉ|) |

| 2010 | 30% | 7.080 |

| 2011 | 39% | 9.204 |

| 2012 | 51% | 11.965 |

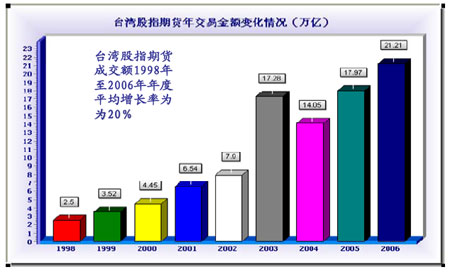

Õ®þ^å¶≈_û≥œýÍPπ…∆±÷∏îµ∆⁄ÿõµƒ≥…ΩªΩÓ~≈c≈_û≥º”ôý÷∏FÿõøÇ –÷µþM––嶱»∑÷Œˆ£¨Œ“ÇÉ∞l¨F‘⁄π…÷∏∆⁄ÿõÕ∆≥ˆµƒ«∞2ƒÍπ…÷∏∆⁄ÿõ≥…ΩªÓ~ºsûȨFÿõπ…∆± –àˆ≥…ΩªÓ~µƒ30%£¨÷Æ∫Û»˝ƒÍµƒƒÍ∆Ωæ˘‘ˆÈL¬ “≤ûÈ30%◊Û”“°£Œ“ÇɺŸ∂®2010ƒÍ÷–á¯π…÷∏∆⁄ÿõÕ∆≥ˆ∫Û∆‰≥…ΩªÓ~≈cú˚…Ó300÷∏îµ –÷µ÷Ʊ»“≤ûÈ30%°£

π…÷∏∆⁄ÿõ∫œºs√˚∑Q |

Õ∆≥ˆïrÈg |

Õ∆≥ˆ«∞∫ÛòÀµƒ÷∏îµ◊þÑð |

”°∂»SENSEX∆⁄÷∏ |

2000ƒÍ6‘¬ |

Õ∆≥ˆ«∞∞΃ͣ¨òÀµƒ÷∏îµ±£≥÷…œùq⁄ÖÑð£¨Õ∆≥ˆ∫Û∂Ã∆⁄œ¬µ¯£¨µ´ÈL∆⁄◊þÑðœÚ∫√ |

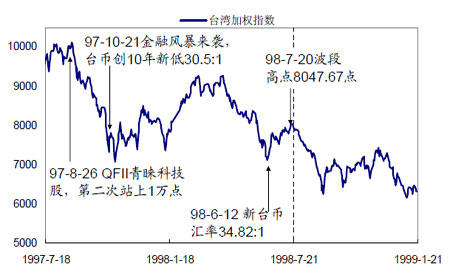

≈_û≥æC∫œ∆⁄÷∏ |

1998ƒÍ7‘¬ |

ñ|ƒœÅÜΩ»⁄Œ£ôC∫Ûµƒ–Ð –÷–Õ∆≥ˆ£¨Õ∆«∞ùqÕ∆∫Û¥Ûµ¯ |

Ìná¯KOSPI200∆⁄÷∏ |

1996ƒÍ5‘¬ |

–Ð –÷–Õ∆≥ˆ£¨«∞ùq∫Ûµ¯£¨∆⁄÷∏üo∑®∏ƒ◊É –àˆÈL∆⁄þ\––⁄ÖÑð |

µ¬á¯DAX∆⁄÷∏ |

1990ƒÍ11‘¬ |

≈£ –÷–Õ∆≥ˆ£¨Õ∆≥ˆ«∞“ªƒÍ◊þÑðèäÑ≈£¨Õ∆≥ˆ∫Û“ªƒÍ◊þÑðúp»ı£¨µ´≤ª∏ƒπ… –ÈL≈£∏Òæ÷ |

∑®á¯◊CÖf40∆⁄÷∏ |

1988ƒÍ11‘¬ |

¥Û–Ð –÷Æ∫Ûµƒ’{’˚∆⁄Õ∆≥ˆ£¨∂ýø’Îp∑Ω¿≠‰è∫Ûπ…÷∏±∆ø’…œìP |

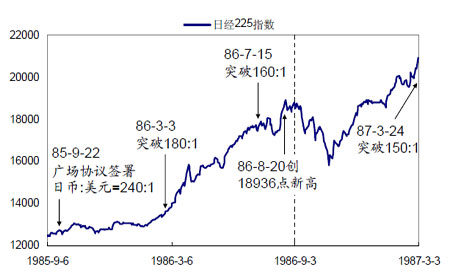

»’Ωõ225∆⁄÷∏ |

1986ƒÍ9‘¬ |

≈£ –Õæ÷–Õ∆≥ˆ£¨Õ∆≥ˆ∫Û”––°µ¯£¨µ´ÈL∆⁄⁄ÖÑð≤ª∏ƒ |

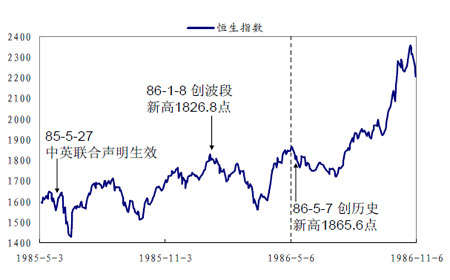

∫„…˙÷∏îµ∆⁄ÿõ |

1986ƒÍ5‘¬ |

≈£ –÷–Õ∆≥ˆ£¨Õ∆≥ˆ«∞∫„÷∏Õª∆∆–¬∏þ£¨Õ∆≥ˆ∫Û’{’˚É…ÇÄ‘¬£¨∫Û∑¥èó…œùq |

Ω»⁄ïràÛ100∆⁄÷∏ |

1984ƒÍ5‘¬ |

Õ∆≥ˆ«∞–°ùqÕ∆≥ˆ∫Û∂Ã’{£¨∆‰∫ÛþB¿m17ƒÍ≈£ – |

òÀ∆’500∆⁄÷∏ |

1982ƒÍ2‘¬ |

Õ∆«∞ùq£¨Õ∆∫Ûµ¯£¨µ´ÈL∆⁄≈£ –ÎS∫ÛµΩÅÌ |

àD£∫∫„…˙÷∏îµ∆⁄ÿõÕ∆≥ˆå¶÷∏îµµƒ”∞Ìë

àD£∫Ìná¯KOSPI200÷∏îµ∆⁄ÿõÕ∆≥ˆå¶÷∏îµµƒ”∞Ìë

àD£∫–¬º”∆¬»’Ωõ225÷∏îµ∆⁄ÿõÕ∆≥ˆå¶÷∏îµµƒ”∞Ìë

àD£∫≈_û≥º”ôý÷∏îµ∆⁄ÿõÕ∆≥ˆå¶÷∏îµµƒ”∞Ìë

π…÷∏∆⁄ÿõÕ∆≥ˆå¢Ã·∏þπ…∆± –àˆ¡˜Ñ”–‘£¨úp–°π…∆± –àˆ≤®Ñ”–‘£¨°∞ÜŒþÖ –°±µƒ∏Òæ÷墱ª∏ƒ◊É£¨ôCò㵃≤©Þƒå¢≥…ûÈ –àˆµƒ÷˜–˝¬…£¨∂¯ôý÷ÿÀ{ªIπ…å¢≥…œ°»±ŸY‘¥°£èƒÈL∆⁄ø¥≤ªï˛∏ƒ◊É –àˆþ\––⁄ÖÑ𣨵´∂Ã∆⁄”–°∞÷˙ùq÷˙µ¯°±◊˜”√°£

ÎS÷¯á¯É»ŸY±æ –àˆµƒ∑Ä≤Ω∞l’π£¨π…÷∏∆⁄ÿõÕ∆≥ˆµƒólº˛»’’È≥… Ï£¨Æî«∞ «Õ∆≥ˆπ…÷∏∆⁄ÿõµƒ◊Óº—ïrôC°£ –àˆΩYòã»’⁄Ö∫œ¿Ì£¨¡˜Õ®–‘Ô@÷¯‘ˆè䣨“—ΩõùM◊„Õ∆≥ˆπ…÷∏∆⁄ÿõµƒ“™«Û°£Õ∂ŸY’þå¶Æî«∞Õ∆≥ˆπ…÷∏∆⁄ÿõµƒ’JÕ¨∂»÷≤Ω÷…˝£¨≥– С¶÷≤Ω◊Éèä°£

◊C»ØÕ∂ŸYª˘Ω(÷˜“™÷∏lj Ð’˛≤þ∫«◊oµƒπ´ƒºª˘Ω)‘⁄≥¨≥£“é∞l’𣨵´”…”⁄°∞≈≈√˚÷ÆÝé°±°¢ïr≤ªïr±¨≥ˆµƒ°∞¿œ ÛÇ}°±£¨ôCòãÕ∂ŸY’þÍ݌ȵƒ∞l’πâ—¥Û≤¢õ]”–Ωo –àˆéßÅÌ∑Ä∂®£¨∑¥∂¯ πµ√√ø“ªÇÄΩ»⁄Ñì–¬Æa∆∑µƒÕ∆≥ˆüo≤ª–Ë“™’∞«∞Óô∫Û£¨–°–ƒ“Ì“Ì°£

”–¡Àπ…÷∏∆⁄ÿõ∫Û£¨ª˘Ωπ´Àæ÷ª–˃√≥ˆ“ª–°≤ø∑÷ŸYΩ£¨æÕƒÐûÈ¥Û≤ø∑÷µƒπ…∆±≥÷Ç}◊ˆ≥ˆå¶õ_±£÷µ£¨»Áπ˚ ÷¿Ôµƒπ…∆±œ¬µ¯£¨ƒ«√¥π…÷∏∆⁄ÿõ…œµƒø’Ó^´@¿˚¿Ì’ì…œø…“‘ÕÍ»´èõ—a£¨∑¥÷Æ“≤“ªò”£¨ôCòãÆæÕ≤ªï˛º±”⁄‘⁄‘≠±æ™M’≠µƒ≈е¿…œ»•∏˙…¢ëÙÝ霻ø÷∫Û°£

≈dòI»´«Úª˘Ω»’«∞∞l≤º2010ƒÍÕ∂ŸY≤þ¬‘àÛ∏Ê£¨Õ∂ŸYøDZOÕıï‘√˜÷∏≥ˆ£¨2010ƒÍ≤ªï˛≥ˆ¨F2009ƒÍþ@ò”µƒ’˚Ûw–‘ôCï˛£¨π…÷∏∆⁄ÿõµƒÕ∆≥ˆ «◊Ó¥Ûµƒ≤ª¥_∂®–‘£¨À¸µƒ≥ˆ¨Fø…ƒÐ≥…ûÈ –àˆÔL∏ÒœÚÀ{ªIπ…ÞDìQµƒ∆ıôC°£

þ^∂»“¿ŸáΩõºoòIÑ’µƒ»Ø…Ãïr¥˙ΩKå¢þ^»•°£»⁄ŸY»⁄»Ø°¢π…÷∏∆⁄ÿõµ»–¬òIÑ’å¢∞—Œ“᯵ƒ»Ø…Ãé߻ΓªÇÄ–¬µƒ£¨∏¸≥… ϵƒ…ÃòIƒ£ Ω°£2009ƒÍ «»Ø…Ãljëπ…÷∏∆⁄ÿõÍPÊIµƒ“ªƒÍ°£»⁄ŸY»⁄»ØòIÑ’ø…“‘Ω®¡¢∫Õ–Œ≥…◊ˆø’ôC÷∆£¨∏ƒ◊ÉŒ“á¯π…∆± –àˆÜŒþÖ –àˆµƒ¨FÝÓ°£

∆⁄ÿõµƒ∏ÐóU–ßë™∑≈¥Û¡ÀÕ∂ŸYÔLÎU≈c ’“Ê£¨»Œ∫ŒµƒÃùìp∂ºï˛∏˙ÎS≥÷”–Ó^¥Áµƒîµ¡ø∂¯±ª∑≈¥Û°£π…÷∏∆⁄ÿõ «’Ê’˝µƒ°∞¡„∫Õ°±…ı÷¡°∞ÿì∫Õ°±≤©Þƒ£¨÷ª”–ƒ„⁄AŒ“ðõ]”–∑÷ºtÀÕπ…£¨“Ú¥Àüo∑®∑÷œÌ…œ –π´Àæ≥…ÈLÀ˘éßÅ̵ƒºt¿˚ ’“Ê°£

π…÷∏∆⁄ÿõÕ∆≥ˆå¢ πµ√ –àˆÕ∂ŸY≤þ¬‘∂ý‘™ªØ°£±»»Áø…“‘¿˚”√π…÷∏∆⁄ÿõþM––Ã◊∆⁄±£÷µ£¨ø…“‘◊˜ûȨFÿõ¡˜Ñ”–‘πп̵ƒπ§æþ£¨þÄø…“‘¿˚”√π…÷∏∆⁄ÿõÃ◊¿˚£ªþ@–©≤þ¬‘µƒ‘ˆº”£¨Õ¨ïr“≤ πµ√Ω»⁄Æa∆∑∏¸º”ÿS∏ª£¨Ω»⁄òI墔≠ÅÌ»´–¬µƒ∞l’πôC”ˆ°£

| π…∆±¥˙¥a | π…∆±∫Ü∑Q | Ö¢π…µƒ∆⁄ÿõπ´Àæ | ◊¢É‘ŸYΩ | Õ∂ŸY±»¿˝ | À˘‘⁄µÿ |

| 600755 | èBÈTᯟQ | ᯟQ∆⁄ÿõ | 1É|‘™ | 100% | èBÈT |

| 600638 | –¬¸S∆÷ | »A¬Ñ∆⁄ÿõ | 1É|‘™ | 100% | …œ∫£ |

| 600704 | ÷–¥Ûπ…∑ð | ÷–¥Û∆⁄ÿõ | 1É|‘™ | 51% | ’„Ω≠ |

| 000930 | ÿS‘≠…˙ªØ | »A∞≤∆⁄ÿõ | 1É|‘™ | 28.50% | ∞≤ª’ |

| 600208 | –¬∫˛÷–åö | Ãϵÿ∆⁄ÿõ(–¬∫˛∆⁄ÿõ) | 6500»f‘™ | 71.15% | ’„Ω≠ |

| 600339 | ÃÏ¿˚∏þ–¬ | ÃÏ¿˚∆⁄ÿõ | 6000»f‘™ | 66.67% | –¬ΩÆ |

| 000996 | Ωð¿˚π…∑ð | þ|åé÷–∆⁄(÷–á¯÷–∆⁄) | 5000»f‘™ | 90% | þ|åé |

| 000878 | ‘∆ƒœ„~òI | ‘∆≥ø∆⁄ÿõ | 5000»f‘™ | 40% | ‘∆ƒœ |

| 600287 | Ω≠ÃKÀ¥ÃÏ | ÃKŒÔ∆⁄ÿõ | 5000»f‘™ | 20% | Ω≠ÃK |

| 600128 | ∫ÎòIπ…∑ð | ∫ÎòI∆⁄ÿõ | 5000»f‘™ | 42.87% | Ω≠ÃK |

| 600197 | “¡¡¶Ãÿ | –¬ÃÏ∆⁄ÿõ | 5000»f‘™ | 49% | –¬ΩÆ |

| 000900 | ¨F¥˙Õ∂ŸY | ¥Û”–∆⁄ÿõ | 3600»f‘™ | 100% | ∫˛ƒœ |

| 000562 | ∫Í‘¥◊C»Ø | »AÏœ∆⁄ÿõ(∫Í‘¥∆⁄ÿõ) | 1É|‘™ | 100% | ±±æ© |

| 600747 | ¥ÛÔ@π…∑ð | Ω®òI∆⁄ÿõ | 3000»f‘™ | 100% | …ÚÍñ |

| 000060 | ÷–ΩéXƒœ | ΩÖR∆⁄ÿõ | 3000»f‘™ | 100% | …Ó€⁄ |

| 600107 | √¿Ýñ—≈ | √¿Ýñ—≈∆⁄ÿõ | 3000»f‘™ | 90% | ∫˛±± |

| 600331 | ∫Íþ_π…∑ð | ÷–∆⁄∆⁄ÿõ | 3000»f‘™ | 28.65% | …Ó€⁄ |

| 000686 | ñ|±±◊C»Ø | ≤≥∫£∆⁄ÿõ | 1É|‘™ | 96% | ¥ÛþB |

| 000897 | ΩÚûI∞l’π | ∫Õ»⁄∆⁄ÿõ | 3000»f‘™ | 10% | ÃÏΩÚ |

| 000031 | ÷–ºZµÿÆa | Ω»∆⁄ÿõ | 3000»f‘™ | 10% | …Ó€⁄ |

| 600677 | ∫ΩÃÏÕ®–≈ | Ãϵÿ∆⁄ÿõ | 3000»f‘™ | 7% | ’„Ω≠ |

| 000551 | Ñì‘™ø∆ºº | Ñì‘™∆⁄ÿõ | 3000»f‘™ | 5% | Ω≠ÃK |

| 600787 | ÷–ɶπ…∑ð | Ω≈£∆⁄ÿõ | 3000»f‘™ | 2% | …Ó€⁄ |

| 600837 | ∫£Õ®◊C»Ø | ∫£∏ªÕ®∆⁄ÿõ(∫£Õ®∆⁄ÿõ) | 1É|‘™ | 63.67% | …œ∫£ |

| 600030 | ÷––≈◊C»Ø | Ω≈£∆⁄ÿõ | 1É|‘™ | 100% | …Ó€⁄ |

|

|

|

|

Ωª“◊ΩYÀ„ï˛ÜT |

Ωª“◊ï˛ÜT |

»´√ÊΩYÀ„ï˛ÜT |

|

„y∫”∆⁄ÿõ°¢Ωõ“◊∆⁄ÿõ°¢∏Ò¡÷∆⁄ÿõ –¬ ¿ºo∆⁄ÿõ°¢èBÈTᯟQ∆⁄ÿõ |

ÃÏÁ˜∆⁄ÿõ°¢»þ_∆⁄ÿõ°¢œ»»⁄∆⁄ÿõ |

á¯Ã©æ˝∞≤∆⁄ÿõ°¢ƒœ»A∆⁄ÿõ |

µ⁄“ª≈˙ £®10º“£© |

ÈLΩ≠∆⁄ÿõ°¢ñ|Ö«∆⁄ÿõ°¢∫ÎòI∆⁄ÿõ |

¥Û‘Ω∆⁄ÿõ°¢–¬»A∆⁄ÿõ°¢÷–ÿî∆⁄ÿõ |

°™°™ |

µ⁄∂˛≈˙ £®12º“£© |

≈dòI∆⁄ÿõ°¢≤≥∫£∆⁄ÿõ°¢÷–‰ì∆⁄ÿõ |

«¨¿§∆⁄ÿõ°¢ñ|»A∆⁄ÿõ°¢„yΩ®∆⁄ÿõ |

Ùî◊C∆⁄ÿõ°¢”¿∞≤∆⁄ÿõ°¢“ªµ¬∆⁄ÿõ |

µ⁄»˝≈˙ £®17º“£© |

ñ|„y∆⁄ÿõ°¢»fþ_∆⁄ÿõ°¢∫£Õ®∆⁄ÿõ |

Ñì‘™∆⁄ÿõ°¢∫„„y∆⁄ÿõ°¢Ω≠ƒœ∆⁄ÿõ |

ñ|∫£∆⁄ÿõ°¢π‚¥Û∆⁄ÿõ |

µ⁄Àƒ≈˙ £®13º“£© |

π⁄Õ®∆⁄ÿõ°¢‘∆≥ø∆⁄ÿõ°¢÷–’\∆⁄ÿõ |

èV”¿∆⁄ÿõ°¢∫Õ»⁄∆⁄ÿõ°¢√¿Ýñ—≈∆⁄ÿõ |

ÈL≥«Ç•òI°¢’„Ω≠ÃÏÒR ÷–ºZ∆⁄ÿõ°¢÷–◊C∆⁄ÿõ |

µ⁄ŒÂ≈˙ £®13º“£© |

»A∞≤∆⁄ÿõ°¢∞≤–≈∆⁄ÿõ°¢’„ Ø∆⁄ÿõ |

÷––≈∆⁄ÿõ°¢ñ|ÅÜ∆⁄ÿõ°¢¡ºïr∆⁄ÿõ |

èV∞l∆⁄ÿõ |

µ⁄¡˘≈˙ £®10º“£© |

ᯖ≈∆⁄ÿõ°¢åç”—∆⁄ÿõ°¢á¯Ω∆⁄ÿõ |

±∂Ãÿ∆⁄ÿõ°¢¥Û”–∆⁄ÿõ°¢Ω˘i∆⁄ÿõ |

ŒÂµVåçþ_∆⁄ÿõ |

µ⁄∆þ≈˙ £®9º“£© |

ñ|◊C∆⁄ÿõ°¢»A¬ì∆⁄ÿõ°¢÷–∆⁄∆⁄ÿõ |

Ω–≈∆⁄ÿõ°¢»A◊C∆⁄ÿõ |

°™°™ |

µ⁄∞À≈˙ £®5º“£© |

¡ºþ\∆⁄ÿõ°¢œÊÿî∆̃Í∆⁄ÿõ°¢Ω”—∆⁄ÿõ°¢Œ˜≤ø∆⁄ÿõ |

°™°™ |

–≈þ_∆⁄ÿõ |

µ⁄æ≈≈˙ £®5º“£© |

√Ò…˙∆⁄ÿõ°¢ÃÏ∏ª∆⁄ÿõ°¢±±æ©÷–∆⁄°¢ΩÀÎ∆⁄ÿõ°¢ŒÂµV∫£«⁄°¢÷–„yá¯ÎH∆⁄ÿõ°¢èVÍ…∆⁄ÿõ |

°™°™ |

°™°™ |

µ⁄ Æ≈˙ £®7º“£© |

°™°™ |

ª’…Ã∆⁄ÿõ°¢»AŒ˜∆⁄ÿõ°¢Ω≤˝∆⁄ÿõ°¢þ~ø∆∆⁄ÿõ°¢÷–Í…∆⁄ÿõ°¢…œ∫£÷–∆⁄°¢…º¡¢∆⁄ÿõ°¢µ¿Õ®∆⁄ÿõ°¢»˝¡¢∆⁄ÿõ°¢±±∑Ω∆⁄ÿõ |

°™°™ |

µ⁄ Æ“ª≈˙ £®10º“£© |

°™°™ |

÷–‘≠∆⁄ÿõ°¢ÈL∞≤∆⁄ÿõ°¢µ¬ ¢∆⁄ÿõ°¢ÿî∏ª∆⁄ÿõ°¢ƒ¶∏˘¥ÛÕ®∆⁄ÿõ°¢ºØ≥…∆⁄ÿõ°¢÷–ðx∆⁄ÿõ°¢»˝ŒÂæ≈∆⁄ÿõ°¢Ω Ø∆⁄ÿõ°¢ºtÀ˛∆⁄ÿõ°¢µ⁄“ªÑìòI∆⁄ÿõ°¢–«∫£∆⁄ÿõ°¢÷–ÃÏ∆⁄ÿõ |

°™°™ |

µ⁄ Æ∂˛≈˙ £®13º“£© |

°™°™ |

¥ÛÍë∆⁄ÿõ |

°™°™ |

µ⁄ Æ»˝≈˙ £®1º“£© |

°™°™ |

–¬ΩÆÃÏ¿˚∆⁄ÿõ°¢ÖRˆŒ∆⁄ÿõ |

°™°™ |

µ⁄ ÆÀƒ≈˙ £®2º“£© |

°™°™ |

¯ô∫£∆⁄ÿõ |

°™°™ |

µ⁄ ÆŒÂ≈˙ £®1º“£© |

◊É∏¸£∫Ω»∆⁄ÿõ”…Ωª“◊ΩYÀ„ï˛ÜT◊É∏¸ûÈ»´√ÊΩYÀ„ï˛ÜT£ª–¬∫˛∆⁄ÿõ°¢∫Õ»⁄∆⁄ÿõ°¢»þ_∆⁄ÿõ°¢ÃÏÁ˜∆⁄ÿõ”…Ωª“◊ï˛ÜT◊É∏¸ûÈΩª“◊ΩYÀ„ï˛ÜT |

| 2006-06-22 |

÷–ΩÀ˘ªIljΩM◊Ó∫Û“ª¥Œï˛◊h ªIlj–°ΩMΩ‚…¢ |

| 2006-07-06 |

π…÷∏∆⁄ÿõ“éÑt≤ð∞∏“‚“ä’˜«Ûï˛‘⁄ú˚≈e–– |

| 2006-08-22 |

÷Ï”Ò≥ΩûÈ÷–ΩÀ˘£®ªI£©øÇΩõ¿Ì»Àþx |

| 2006-09-05 |

÷–á¯Ω»⁄∆⁄ÿõΩª“◊À˘π§…õ«”õ◊¢É‘≥…π¶ |

| 2007-09-08 |

÷–á¯Ω»⁄∆⁄ÿõΩª“◊À˘π…∑ð”–œÞπ´ÀæíÏ≈∆ |

2007-3-16 |

á¯Ñ’‘∫∞l≤º∆⁄ÿõΩª“◊πпÌól¿˝ |

| 2007-3-30 |

◊C±Oï˛∞l≤º°∂∆⁄ÿõΩª“◊À˘πпÌÞk∑®£®–Þ”Ü≤ð∞∏£©°∑∫Õ°∂∆⁄ÿõπ´ÀæπпÌÞk∑®£®–Þ”Ü≤ð∞∏£©°∑ |

2007-4-7 |

°∂∆⁄ÿõπ´ÀæΩ»⁄∆⁄ÿõΩYÀ„òIÑ’πпÌï∫––Þk∑®°∑°¢°∂∆⁄ÿõπ´ÀæÔLÎU±OπÐ÷∏òÀπпÌï∫––Þk∑®°∑∫Õ°∂◊C»Øπ´ÀæûÈ∆⁄ÿõ÷π©÷–ÈgΩÈΩBòIÑ’πпÌï∫––Þk∑®°∑≤ð∞∏π´≤º |

2007-4-12 |

◊C±Oï˛∞l≤º°∂∆⁄ÿõΩª“◊À˘πпÌÞk∑®°∑°¢°∂∆⁄ÿõπ´ÀæπпÌÞk∑®°∑ |

2007-4-15 |

°∂∆⁄ÿõΩª“◊πпÌól¿˝°∑’˝ Ω ©––£¨Ω»⁄∆⁄ÿõΩK´@ú …˙◊C |

2007-4-22 |

°∂∆⁄ÿõπ´ÀæΩ»⁄∆⁄ÿõΩYÀ„òIÑ’‘á––Þk∑®°∑°¢°∂◊C»Øπ´ÀæûÈ∆⁄ÿõπ´Àæ÷π©÷–ÈgΩÈΩBòIÑ’‘á––Þk∑®°∑º∞°∂∆⁄ÿõπ´ÀæÔLÎU±OπÐ÷∏òÀπп̑ᖖÞk∑®°∑π´≤º |

2007-4-25 |

∆⁄ÿõπ´ÀæΩ»⁄∆⁄ÿõΩõºoòIÑ’≈∆’’’˝ Ω…Í’àܢє |

2007-6-27 |

÷–á¯Ω»⁄∆⁄ÿõΩª“◊À˘’˝ Ω∞l≤º°∂÷–á¯Ω»⁄∆⁄ÿõΩª“◊À˘Ωª“◊“éÑt°∑“‘º∞≈‰Ã◊åç ©ºöÑt |

2007-7-13 |

„yΩ®∆⁄ÿõ°¢æ√∫„∆⁄ÿõ ◊´@Ω»⁄∆⁄ÿõΩõºoòIÑ’ŸY∏Ò |

2007-7-26 |

»þ_∆⁄ÿõµ⁄∂˛≈˙´@ú Ω»⁄∆⁄ÿõΩõºoŸY∏Ò |

| 2007-08-13 |

π…∆±∫Õπ…÷∏∆⁄ÿõøÁ –àˆ±OπÐÛw÷∆¥_¡¢ |

| 2007-08-24 |

◊èàΩ»⁄∆⁄ÿõΩYÀ„òIÑ’≈∆’’Üñ ¿ |

| 2007-09-07 |

◊≈˙Ω»⁄∆⁄ÿõ»´√ÊΩYÀ„≈∆’’∞l∑≈ |

| 2007-10-10 |

÷–ΩÀ˘ï˛ÜTΩ®‘Oπ§◊˜’˝ Ωܢє |

| 2007-10-18 |

°∂Ω»⁄∆⁄ÿõòIÑ’œµΩyºº–g÷∏“˝°∑’˝ Ω∞l≤º |

| 2007-10-22 |

÷–ΩÀ˘ ◊≈˙É…º“»´√ÊΩYÀ„ï˛ÜT≥ˆÝt |

| 2007-10-28 |

Àƒπ´Àæ´@Ω»⁄∆⁄ÿõµ⁄∂˛≈˙»´√ÊΩYÀ„≈∆’’ |

| 2007-11-12 |

÷–ΩÀ˘≈˙ú µ⁄∂˛≈˙12º“ï˛ÜTÜŒŒª |

| 2007-11-28 |

÷–ΩÀ˘≈˙ú µ⁄»˝≈˙17º“ï˛ÜTÜŒŒª |

| 2007-12-10 |

÷–ΩÀ˘≈˙ú µ⁄Àƒ≈˙13º“ï˛ÜTÜŒŒª |

| 2007-12-28 |

◊èàπ…÷∏∆⁄ÿõIBŸY∏Ò≈∆’’≥ˆ≈_ |

| 2008-1-4 |

÷–ΩÀ˘≈˙ú µ⁄ŒÂ≈˙13º“ï˛ÜTÜŒŒª |

| 2008-2-1 |

÷–ΩÀ˘≈˙ú µ⁄¡˘≈˙10º“ï˛ÜTÜŒŒª |

| 2008-4-2 |

÷–ΩÀ˘≈˙ú µ⁄∆þ≈˙9º“ï˛ÜTÜŒŒª |

2008-6-18 |

´@≈˙IBŸY∏Ò≈∆’’µƒ»Ø…ш÷¡21º“ |

2008-7-23 |

÷–ΩÀ˘≈˙ú µ⁄∞À≈˙5º“ï˛ÜTÜŒŒª |

2008-9-25 |

∏˘ì˛◊C±Oï˛æW’æ◊Ó–¬π´∏ʵƒŸY¡œΩy”㣨“—´@IBòIÑ’ŸY∏Òµƒ»Ø…ÃøÇîµþ_28º“ |

2009-4-21 |

÷–ΩÀ˘≈˙ú µ⁄æ≈≈˙5º“ï˛ÜTÜŒŒª |

2009-7-20 |

÷–ΩÀ˘≈˙ú µ⁄ Æ≈˙7º“ï˛ÜTÜŒŒª |

2009-7-23 |

÷–ΩÀ˘Ü¢Ñ”2009ƒÍ∂»ë™º±—ðæö |

2009-7-30 |

◊C±Oï˛≈˚¬∂∆⁄ÿõ“ª≤øÿìÿüπ…÷∏∆⁄ÿõ |

2009-8-3 |

÷–ΩÀ˘þM––∑¬’Ê»€îýúy‘á |

2009-9-1 |

∆⁄ÿõπ´Àæ∑÷Óê±OπÐ ©–– |

2009-11-11 |

◊C±Oï˛∞l≤º∆⁄ÿõπ´Àæ–≈œ¢π´ æπп̓é∂® |

2009-11-13 |

÷–ΩÀ˘≈˙ú µ⁄ Æ“ª≈˙10º“ï˛ÜTÜŒŒª |

2009-11-30 |

∆⁄ –Ωy“ªÈ_ëÙÕÍ≥… |

2009-12-1 |

∆⁄ÿõπ´Àæ∑÷Óê‘O¸c“é∂®ΩÒ∆åç © |

2010-1-8 |

á¯Ñ’‘∫‘≠Ñt–‘Õ®þ^π…÷∏∆⁄ÿõ∫Õ»⁄ŸY»⁄»Ø |

2010-1-19 |

÷–ΩÀ˘∞l≤ºΩª“◊“éÑtº∞∆‰åç ©ºöÑt–ޔܒf√˜ |

2010-2-1 |

÷–ΩÀ˘‘Ÿ≈˙13º“ï˛ÜTÜŒŒª ï˛ÜTˆ÷¡124º“ |

2010-2-20 |

÷–ΩÀ˘∞l≤ºπ…÷∏∆⁄ÿõ∫œºsΩª“◊“éÑtº∞∆‰åç ©ºöÑt |

2010-2-22 |

π…÷∏∆⁄ÿõ22»’9ïr∆’˝ ΩÈ_ëÙ |

2010-3-26 |

÷–ΩÀ˘π´≤ºπ…÷∏∆⁄ÿõ2010ƒÍ4‘¬16»’’˝ Ω…œ – |

2010-4-16 |

π…÷∏∆⁄ÿõ2010ƒÍ4‘¬16»’’˝ Ω…œ – |