亞洲股指期貨投資者結構分析

■ 亞洲主要股指期貨交易者結構啟示:

金融制度和安排決定著股指期貨市場的投資者結構;股指期貨市場投資者的類別呈現多樣化;成熟市場對沖性交易比例高,新興市場早期則以投機性交易為主;大多數股指期貨市場的投資主體是機構投資者。

■ 股指期貨交易者的基本分類:

按交易目的分類可分為套期保值者和投機套利者,按交易主體分類可分為機構投資者和個人投資者。

■ 香港:投機交易居多,自營商為交易主力

香港是亞洲地區最早開設股指期貨的市場之一,其投資者特點為:投機者占首位,套期保值者和套利者穩步增長;不同類型投資者對總成交易量的貢獻率因品種而異;機構投資者是市場交易主體;而歐美投資者在海外機構投資者中占大多數。

■ 臺灣:個人投資者與機構投資者平分秋色

臺灣股指期貨于1998年7月推出,上市初期,個人投資者占據了市場的主力地位,隨著制度出臺,機構投資者成交量占比穩步上升, 2010年1月已經上升到56%。而由于監管較為嚴格,境外投資者的交易比重一直較小。

■ 日本:海外機構投資者是市場交易主體

日經225指數期貨投資者分為兩大類:一類是證券交易所的自營會員參與者,一類是期貨經紀商(實際上主要是期貨公司的客戶)。從交易規模上來看期貨經紀商占主體,且在期貨經紀商客戶主要包括企業投資者、個人投資者、外國投資者和證券公司四類。目前海外投資者成交量占日經225指數期貨總成交量的一半多,而本土機構投資者參與日經225股指期貨的熱情不高。

■ 韓國:證券期貨公司、海外投資者和個人投資者三足鼎立

在KOSPI200股指期貨投資者結構中,證券期貨公司、外國投資者和個人投資者是投資者結構中所占比例最大的三類投資者,三類交易者累計占據97.28%的比重。

一、 股指期貨交易者的基本分類

按交易目的分類

股指期貨交易者按照其交易目的不同可分為套期保值者和投機套利者:

1.套期保值者

套期保值者,是指通過在股指期貨市場上買賣與現貨價值相等但交易方向相反的期貨合約,來規避現貨價格波動風險的機構或個人。套期保值的基本原理是:同種標的物的期貨價格與現貨價格受相同的經濟因素影響,其價格變動方向和幅度基本一致;隨著期貨合約到期日的臨近,期貨價格和現貨價格具有趨同性。

套期保值又可以分為以下多頭套期保值和空頭套期保值兩種:

(l) 多頭套期保值

多頭套期保值是指事先買進股指期貨合約,為股票現貨頭寸提供價格保護。比如,當股票持有者當前準備賣出一定數量的股票組合,同時又擔心賣出股票后股市反而大幅度上漲,可在期貨市場上進行多頭套期保值;或投資者準備未來購買股票組合,但目前資金尚未到位,并預期股市將要上升,也可進行多頭套期保值,借此鎖定投資成本。

(2) 空頭套期保值

空頭套期保值是指事先賣出股指期貨合約,為股票現貨頭寸提供價格保護。比如,手頭持有股票的投資者,預期未來股市將下跌,為了防止股市下跌給股票現貨造成損失,可以在期貨市場上采取避險措施,賣空股票指數期貨合約,以達到現貨股票頭寸保值的目的。

2.投機套利者

(l) 投機者

投機套利者中的投機者是指那些專門在股指期貨市場上買賣股指期貨合約,即看漲時買進、看跌時賣出以獲利的機構或個人。

(2) 套利者

套利者是指利用期貨市場和現貨市場、不同的股指期貨市場、不同的股指期貨合約或者同種商品不同交割月份合約之間出現的價格不合理現象,通過同時買進賣出相應期貨合約的方式以賺取價差收益的機構或個人,包括期現套利、跨品種套利和跨期套利。

二、按交易主體分類

股指期貨交易按主體不同可以分為機構投資者和個人投資者。

1. 機構投資者

狹義的機構投資者是指相對個人投資者而言的一些專業性的金融機構,代表性的機構投資者包括券商、基金管理公司、投資銀行、保險公司、社保基金等。機構投資者具有比個人投資者更強的信息吸收與處理能力、投資專業化管理能力以及規模經濟效應,可以有效地降低交易成本,因此具備相對優勢,能獲得比中小投資者更好的投資效果。由于機構投資者的交易數量大,對價格影響的程度較高,對避險的需求也較為強烈,同時利用股指期貨進行套期保值需要很強的技術和信息處理能力,因此機構投資者在股指期貨交易中占有明顯的優勢。

2. 個人投資者

個人投資者是指以個人擁用的資金進行股指期貨交易的投資者,從各國的實踐中可以看到,一般在開設股指期貨的初期,均設置較高的門檻以限制個人投資者進入,等到交易知識有所普及,條件相對熟時再降低準入門檻,適當放寬個人投資者的限制,這些己經成為各國通行的做法。

二、 亞洲主要股指期貨市場投資者結構

由于機構投資者交易數量大,對證券市場價格有一定影響,對避險的需求較為強烈。同時,利用股指期貨進行套期保值需要很強的技術性和信息處理能力,因此,機構投資者在股指期貨交易中占有明顯的優勢。所以,在開設股指期貨初期設置較高的門檻以限制中小投資者進入,等到條件成熟時在降低相關標準,是各國的通用的做法。

香港:投機交易居多,自營商為交易主力

香港在1986年5月首先推出恒生指數期貨和合約,并隨后在1993年3月推出了恒生指數期權合約。這些衍生品為投資者提供了管理投資組合風險和捕捉指數套利交易機會的有效工具。

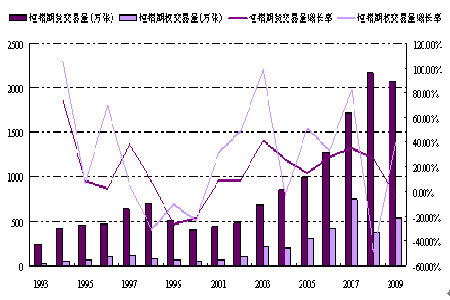

圖表 1香港恒生指數期貨期權交易量變化趨勢

隨著國內國外投資者的參與使恒生指數期貨和期權的受歡迎度不斷提高,為滿足對香港股票市場感興趣的散戶投資者的需要,香港期貨交易所于2000年10月9日推出小型恒生指數期貨合約,小型恒生股指期貨的合約乘數是大合約的五分之一。目前,香港市場形成了以恒生指數期貨和期權等一系列衍生產品,其投資者結構呈現以下特點。

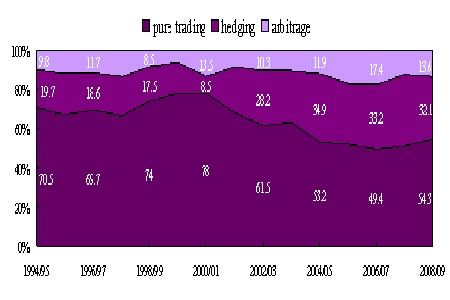

投機者占主體,套期保值者和套利者穩步增長;

在恒生指數期貨交易中,投機者所占比例己由1994-1995年度的70%下降到2008-2009年度的54.3%,但仍占市場總成交量的半數以上。同期,套期保值者所占比例由19.7%上升到32.1%,套利者則由9.8%上升到13.6%。除了小型股指期貨,其他品種期貨套利交易和套期保值交易占比接近50%,對于穩定香港期貨市場起到了重要作用。

圖表 2 投機者占主體,套期保值者和套利者穩步增長

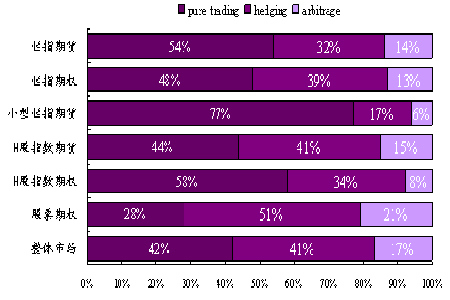

圖表 3 不同類型交易者在香港衍生品市場成交量分布情況(2008年7月至2009年6月)

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。