新浪財經(jīng) > 期貨 > 正文

亞洲股指期貨投資者結(jié)構(gòu)分析(2)

各品種的投資者交易量各異

一般說來,恒生指數(shù)期貨針對機構(gòu)投資者,而小型恒生指數(shù)期貨針對個人投資者。不同期貨合約針對不同投資主體。

恒生指數(shù)期貨和H股股指期貨市場的投機者占該品種交易量的比重持續(xù)下降,恒生指數(shù)期權(quán)市場的投機者占該品種交易量的比重則持續(xù)上升,而小型恒生指數(shù)期貨市場的投機者占該品種交易量的比重曾高達82.8%,充分說明該品種的投機性很強。

圖表 4不同類型投資者占香港各衍生品交易量比重的變化趨勢

|

期貨期權(quán) |

類型 |

2001/02 |

2002/03 |

2003/04 |

2004/05 |

2005/06 |

2006/07 |

2007/08 |

2008/09 |

|

恒生指數(shù)期貨 |

pure trading |

68 |

61.5 |

62.8 |

53.2 |

51.8 |

49.4 |

50.8 |

54.3 |

|

hedging |

23.4 |

28.2 |

26.6 |

34.9 |

31.1 |

33.2 |

36.5 |

32.1 |

|

|

arbitrage |

8.6 |

10.3 |

10.6 |

11.9 |

17.1 |

17.4 |

12.7 |

13.6 |

|

|

恒生指數(shù)期權(quán) |

pure trading |

40.9 |

43.1 |

47.6 |

57.3 |

50.7 |

39.7 |

39.5 |

48 |

|

hedging |

45.7 |

45.3 |

38.1 |

31.8 |

37.4 |

43.2 |

45.9 |

39 |

|

|

arbitrage |

13.4 |

11.6 |

14.3 |

10.9 |

12 |

17.1 |

14.6 |

13 |

|

|

小型恒指期貨 |

pure trading |

74.3 |

78.1 |

79.9 |

85 |

82.8 |

60.9 |

78.2 |

77 |

|

hedging |

10.2 |

3.6 |

9.4 |

8.9 |

9.9 |

4.9 |

4.7 |

17 |

|

|

arbitrage |

15.5 |

18.3 |

10.6 |

6.1 |

7.3 |

34.3 |

17 |

6 |

|

|

H 股股指期貨 |

pure trading |

- |

- |

62.1 |

46.2 |

54.8 |

53.2 |

55.2 |

44 |

|

hedging |

- |

- |

28.9 |

44.9 |

31.7 |

34 |

32.2 |

41 |

|

|

arbitrage |

- |

- |

9 |

8.9 |

13.5 |

12.9 |

12.5 |

15 |

資料來源:光大證券研究所

機構(gòu)投資者是市場的交易主體

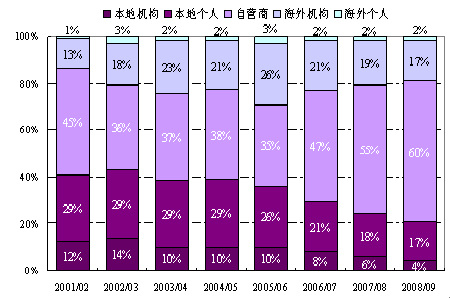

香港股指期貨市場將交易者分為自營商、本地個人投資者、本地機構(gòu)投資者、海外個人投資者、海外機構(gòu)投資者。2008/09年度自營商占總成交量比2007/08年上升了5%,達60%,再加上本地和海外機構(gòu)投資者各占4%和17%,機構(gòu)投資者交易量占總成交量比重達81%,在投資者結(jié)構(gòu)中占絕對的主體。

圖表 5 各投資者類型占香港衍生品市場的比重及其變化趨勢(2001 /02– 2008/09)

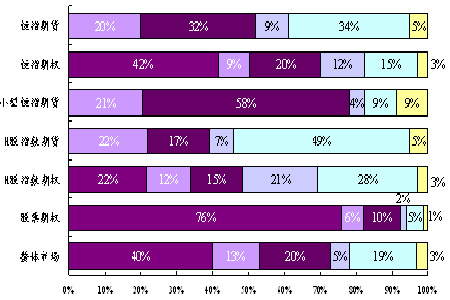

圖表 6 香港衍生品市場按投資者類型分類的成交量分布情況(2008年7月至2009年6月)

海外機構(gòu)投資者熱衷于恒生股指期貨和H股指數(shù)期貨,分別占據(jù)了這兩個交易品種交易量的34%和49%。就恒生指數(shù)期貨而言,海外機構(gòu)投資者作為主力投資者占據(jù)交易量的34%,本地個人投資者以32%排在第二位。海外個人投資者交易量仍舊有限,只占交易量的5%。恒生指數(shù)期權(quán)和股票期權(quán)上做市商是主力軍,分別占據(jù)了交易量的42%和76%。香港個人投資者更偏好小型恒深指數(shù)期貨,占交易量的58%。H股指數(shù)期貨,海外機構(gòu)投資者是主要投資者,以49%排在第一,顯示海外機構(gòu)投資者對中國股票市場的高度關(guān)注;而就H股指數(shù)期權(quán)而言則是四分天下的局面,海外機構(gòu)投資者、本地機構(gòu)投資者、本地個人投資者和做市商分別占交易量的28%、21%、15%和22%。

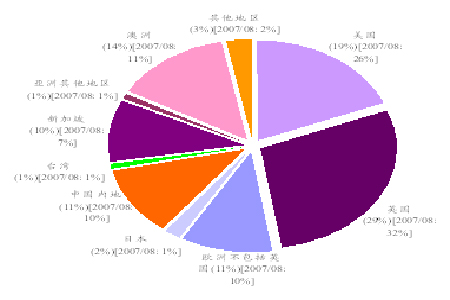

歐美投資者是海外投資者的交易主體

海外投資者是香港金融衍生品市場的重要力量,外資機構(gòu)和個人合計分別占恒生股指期貨和H股指數(shù)期貨的39%和54%。

圖表 7 香港衍生品市場海外成交量按投資者來源地分類的分布情況(2008年7月至2009年6月)

從地區(qū)分布看,香港金融衍生品市場的海外投資者中,歐洲仍然是主力,合計占市場交易量比重達到了40%,其中英國從上年度的占香港金融衍生品市場海外投資的32%下降到了29%,成為海外投資者的最大來源地;美國從上年度的占海外投資的26%下降到了19%,居第二位;澳洲居第三位,從上年度占海外投資的11%上升到了14%;中國內(nèi)地從上年度的占海外投資的10%提高到了11%。新加坡從上年度的占海外投資的7%上升到了10%。

臺灣:個人投資者與機構(gòu)投資者平分秋色

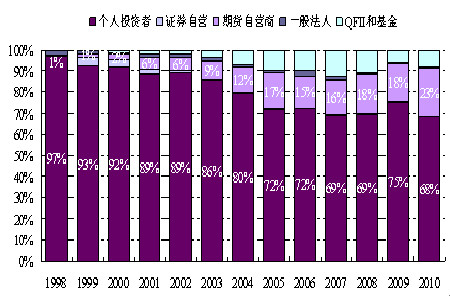

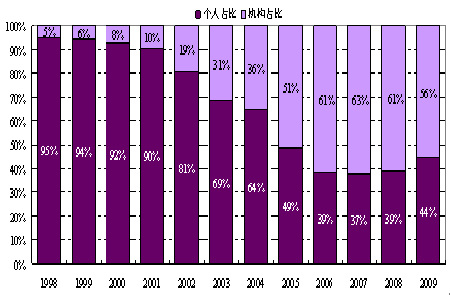

臺灣股指期貨于1998年7月推出。上市初期,因信托基金等機構(gòu)投資者參與股指期貨的規(guī)定未能及時發(fā)布,個人投資者占據(jù)了市場的主力地位,當年交易量比重高達97%。隨著相應規(guī)定的制定和限制的放松,QFII、基金等機構(gòu)投資者的逐漸進入,股指期貨的個人投資者交易量比重逐年下降,2010年1月已經(jīng)下降到68%。機構(gòu)投資者中,期貨自營的占比增長較快,在股指期貨推出初期是不允許期貨自營,但制度放開后,期貨自營的占比增幅最快,2010年1月占比為23%。此外,海外投資者占2006年交易量的7.5%,交易量比重相對較小。

圖表 8 臺灣市場股指期貨交易者成交量分布情況

從交易量上來看,臺灣股指期貨推出初期,個人投資者占95%以上的比重,但隨著法人開戶數(shù)的增加和用身份認證系統(tǒng)替代QFII資格,簡化了境外投資者進入市場的程序等制度出臺,機構(gòu)投資者成交量所占比重穩(wěn)步上升, 2010年1月已經(jīng)上升到56%。

圖表 9 臺灣市場股指期貨個人及機構(gòu)投資者比重變化趨勢

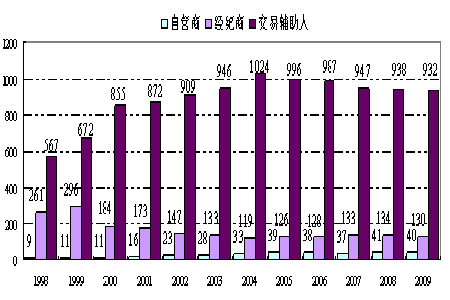

在臺灣境內(nèi)機構(gòu)投資者中,主要分為自營商、經(jīng)紀商和交易輔助人三類。其中,自營商和交易輔助人數(shù)量呈上升趨勢,而經(jīng)紀商數(shù)量呈下降趨勢,1998年經(jīng)紀商數(shù)量為261家,1999年短暫增多后呈逐年下降的趨勢,2010年經(jīng)紀商的數(shù)量下降到130家。

圖表 10 臺灣期貨市場期貨商及交易人情況

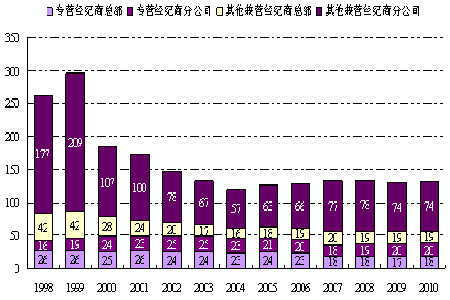

在臺灣經(jīng)紀商的構(gòu)成中,專營經(jīng)紀商的數(shù)量并不多,1998年僅有42家,到2010年只有38家,而其他兼營經(jīng)紀商較多。在股指期貨上市初期,其他兼營經(jīng)紀商公司占經(jīng)紀商的較大比重,1998年其他兼營經(jīng)紀商總公司和分公司數(shù)量占整個經(jīng)紀商數(shù)量的84%,到2010年這一比例有所下降,但仍在70%以上。

圖表 11 臺灣期貨市場經(jīng)紀商構(gòu)成狀況

臺灣股指期貨市場和香港股指期貨市場投資者結(jié)構(gòu)差異較大,香港市場在股指期貨上市初期,機構(gòu)投資者幾乎沒有入市的限制,所以介入較早,初期所占市場份額較大。而臺灣市場股指期貨上市初期,機構(gòu)投資者被排擠在市場外,個人投資者的投機交易占據(jù)了期貨市場的主體份額。對于機構(gòu)投資者的介入,臺灣市場經(jīng)歷了一個逐步放開的過程。

對于境外投資者來說,香港作為國際金融中心在境外機構(gòu)和個人投資者的準入方面限制較少,股指期貨上市初期及以后,境外投資者的交易始終占據(jù)了較大比例。而臺灣市場監(jiān)管較為嚴格,即使目前,境外投資者的交易比重仍較小。

新浪聲明:此消息系轉(zhuǎn)載自新浪合作媒體,新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。