新浪財(cái)經(jīng) > 期貨 > 正文

上市公司股東如何參與股指期貨

一、推出股指期貨具有重大意義

自從上世紀(jì)80年代,第一張股指期貨合約在美國上市交易,已經(jīng)走過了20多個(gè)年頭。目前以股指期貨為代表的金融期貨占全球期貨總交易量的八成多,成為資本市場不可或缺的組成部分。2006年9月,中國金融期貨交易所正式成立,股指期貨進(jìn)入實(shí)質(zhì)性準(zhǔn)備階段。經(jīng)過3年多的籌劃, 2010年4月,中國期貨市場將迎來新的成員,也將逐步走向金融期貨時(shí)代。股指期貨推出有助股市內(nèi)在穩(wěn)定機(jī)制的形成,有助完善股票價(jià)格的發(fā)現(xiàn)機(jī)制,有助形成理性的投資市場氛圍。在一個(gè)成熟市場,股指期貨能為投資者提供當(dāng)市場被嚴(yán)重高估或低估時(shí)反向操作的機(jī)會(huì),盡管這些投資行為未必能夠扭轉(zhuǎn)市況,但至少可以紓緩單邊市況一面倒告升或跌的壓力,大大降低在極端市況下便需要政策干預(yù)的機(jī)會(huì),讓市場在自身穩(wěn)定器下自我調(diào)節(jié)。

根據(jù)當(dāng)前我國資本市場的特征與發(fā)展趨勢,開展我國的股指期貨交易具有積極的意義,這表現(xiàn)在:

1、回避股市系統(tǒng)風(fēng)險(xiǎn),保護(hù)廣大投資者的利益

我國股市的一個(gè)特點(diǎn)是股指波動(dòng)幅度較大,系統(tǒng)風(fēng)險(xiǎn)較大,這種風(fēng)險(xiǎn)無法通過股票市場上的分散投資加以回避。開展股指期貨交易,既可為股票承銷商在一級(jí)市場包銷股票提供風(fēng)險(xiǎn)回避的工具,又可為二級(jí)市場廣大投資者對(duì)沖風(fēng)險(xiǎn)、確保投資收益。

2、有利于創(chuàng)造性地培育機(jī)構(gòu)投資者,促進(jìn)股市規(guī)范發(fā)展

目前,我國機(jī)構(gòu)投資者比重偏低,不利于股市規(guī)范發(fā)展。開展股指期貨交易,可以為機(jī)構(gòu)投資者提供有效的風(fēng)險(xiǎn)管理工具,增加投資品種,能促進(jìn)長期組合投資與理性交易,能提高市場流動(dòng)性,降低機(jī)構(gòu)投資者的交易成本 ,提高資金的使用效率。

3、促進(jìn)股價(jià)的合理波動(dòng),充分發(fā)揮經(jīng)濟(jì)晴雨表的作用

由于缺乏風(fēng)險(xiǎn)回避機(jī)制,許多機(jī)構(gòu)投資者只能借助內(nèi)幕消息進(jìn)行短線投機(jī)以達(dá)到獲利的目的,從而造成股市異常波動(dòng)。開展股指期貨交易能夠大量聚集各種信息,有利于提高股票現(xiàn)貨市場的透明度;如果股票現(xiàn)貨市場價(jià)格與股指期貨市場間價(jià)差增大,將會(huì)引來兩個(gè)市場間的大量套利行為, 可抑制股票市場價(jià)格的過度波動(dòng);此外,股指期貨交易發(fā)現(xiàn)的預(yù)期價(jià)格可更敏感反映國民經(jīng)濟(jì)的未來變化,充分發(fā)揮國民經(jīng)濟(jì)晴雨表的作用。

4、改善國企大盤股的股性,為國企改革服務(wù)

股指期貨的推出將會(huì)促使一些大盤股的股性發(fā)生轉(zhuǎn)變,提高投資者投資國企大盤股的積極性。目前,我國成份指數(shù)樣本股往往以大盤績優(yōu)股為主,國企大盤股占較大權(quán)重。股指期貨交易的開展,有助于提高投資者參與這類股票交易的積極性,從而間接促進(jìn)國企大盤股發(fā)行工作的開展。

5、完善功能與體系,增強(qiáng)我國資本市場的國際競爭力

從國際市場的發(fā)展潮流可見,股指期貨在完善資本市場功能與體系方面的作用已得到廣泛的認(rèn)同。在經(jīng)濟(jì)全球化的今天,如果我們還是停留在傳統(tǒng)的交易方式中,不引進(jìn)現(xiàn)代金融工具,我國資本市場在功能與體系方面都將是不健全的,不但難以與國際金融市場接軌,而且難以為國際投資資本的進(jìn)入提供回避風(fēng)險(xiǎn)的場所,不利于我國對(duì)外資的吸引及加入WTO;此外, 中國在開展自己的股指期貨交易方面并無專利權(quán),如日經(jīng)225指數(shù)被新加坡?lián)屜乳_發(fā)成功就是一例。

二、上市公司股東參與股指期貨勢在必行

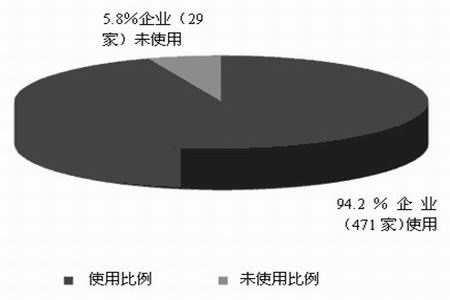

2009年3月至4月,國際互換和衍生品協(xié)會(huì)(ISDA) 對(duì)全球500強(qiáng)企業(yè)(美國《財(cái)富》雜志評(píng)出)使用衍生品管理價(jià)格風(fēng)險(xiǎn)的情況進(jìn)行了調(diào)查。本次調(diào)查是ISDA繼2003年后做的第二次同類調(diào)查。調(diào)查數(shù)據(jù)來源于500強(qiáng)企業(yè)的年報(bào)和企業(yè)直接提供的材料。其中,有8家企業(yè)缺少足夠的信息進(jìn)行判斷,因此這些企業(yè)被劃入未使用衍生品類別企業(yè)。

根據(jù)調(diào)查,500強(qiáng)企業(yè)中94%的企業(yè)使用了衍生工具管理或規(guī)避所面對(duì)的商業(yè)和金融風(fēng)險(xiǎn)。相比于2003年調(diào)查的情況,500強(qiáng)企業(yè)中的衍生品使用比例在持續(xù)增長。

圖表1 世界500強(qiáng)企業(yè)使用衍生品比例圖

上市公司的股東,在市場出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn)導(dǎo)致所持個(gè)股股價(jià)下跌時(shí),為了不影響自身的持股比例,或是擔(dān)心自己拋售加劇股價(jià)下挫,往往束手無策,只能任憑市場下跌,造成資產(chǎn)縮水。股指期貨推出之后,這類投資者可以通過做空股指期貨合約,對(duì)沖股價(jià)下跌帶來的風(fēng)險(xiǎn),從而在不影響持股比例的情況下,較大程度的保證資產(chǎn)的規(guī)模。

持股比例較低的中小投資者或者以財(cái)務(wù)投資為目標(biāo)的投資者,可以直接賣出頭寸,而不需要做空股指期貨對(duì)沖現(xiàn)貨。而以下這些股東可以參與到股指期貨中:

1、上市公司的大股東,為了保住自己的絕對(duì)控股或相對(duì)控股地位,往往不愿意減持手中的股票。

2、以戰(zhàn)略性投資而非財(cái)務(wù)投資為目的的,他們更看重長遠(yuǎn)的收益,而非短期的利益。

3、一些老股民,他們長期持有某上市公司,加上此上市公司業(yè)績優(yōu)異前途光明,他們不愿意拋售股票。

這些上市公司的持股股東都可以通過做空股指期貨,規(guī)避系統(tǒng)性風(fēng)險(xiǎn),從而達(dá)到對(duì)沖保值的目的。

三、上市公司股東如何參與股指期貨

上市公司參與股指期貨最主要的方式是套期保值,即在市場出現(xiàn)系統(tǒng)性風(fēng)險(xiǎn)時(shí),按照一定的比例做空股指期貨合約,以股指期貨合約空頭盈利來彌補(bǔ)所持股股價(jià)下跌帶來的虧損。

確定合適的套期保值規(guī)模是關(guān)系套期保值成敗的重要環(huán)節(jié),一般認(rèn)為所需期貨合約數(shù)量可通過如下公式求得:

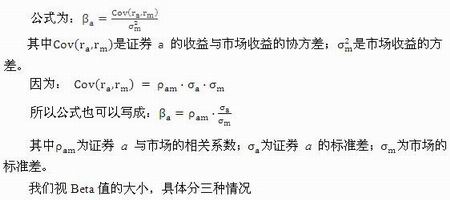

(一)什么是beta值

貝塔系數(shù)(Beta Coefficient)是一種評(píng)估證券系統(tǒng)性風(fēng)險(xiǎn)的工具,用以度量一種證券或一個(gè)投資證券組合相對(duì)總體市場的波動(dòng)性。在股票、基金等投資術(shù)語中常見。貝塔系數(shù)是統(tǒng)計(jì)學(xué)上的概念,它所反映的是某一投資對(duì)象相對(duì)于大盤的表現(xiàn)情況。其絕對(duì)值越大,顯示其收益變化幅度相對(duì)于大盤的變化幅度越大;絕對(duì)值越小,顯示其變化幅度相對(duì)于大盤越小。如果是負(fù)值,則顯示其變化的方向與大盤的變化方向相反。

貝塔系數(shù)的計(jì)算公式

(二)Beta值大于1

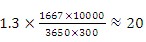

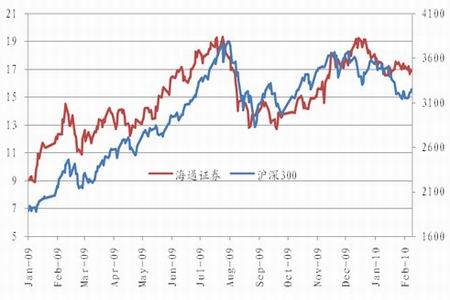

假設(shè)海通證券(600837)的持股股東預(yù)期未來三個(gè)月,指數(shù)將出現(xiàn)較大幅度的調(diào)整,但又不愿意拋售,故對(duì)其持有頭寸中100萬股進(jìn)行套期保值。以2010年3月4日海通證券16.67元的收盤價(jià)計(jì)算,市值為1667萬元,根據(jù)前一年海通證券和滬深300指數(shù)的走勢,其Beta系數(shù)為1.3,做空if1006合約,價(jià)位約為3650點(diǎn),則按照公式,共需要賣出合約 手。到2010年6月4日,if1006合約下跌10%至3285點(diǎn),平倉,海通證券下跌13%至14.50元,該投資者的總體盈虧情況如下表。

手。到2010年6月4日,if1006合約下跌10%至3285點(diǎn),平倉,海通證券下跌13%至14.50元,該投資者的總體盈虧情況如下表。

圖表2 海通證券對(duì)比滬深300指數(shù)走勢

| 現(xiàn)貨 | 期貨 | |

| 3月4日 | 持有100萬股海通證券,收盤價(jià)為16.67元 | 開倉賣出20手if1006合約,成交價(jià)為3650點(diǎn) |

| 6月4日 | 下跌13%,收盤價(jià)為14.50元 | 買入平倉20手if1006,成交價(jià)3285點(diǎn)。 |

| 損益 | 虧損217萬元 | 贏利219萬元 |

這樣,該投資者既沒有賣出股票喪失自己的股東地位,也沒有在下跌的過程中,造成自己資產(chǎn)價(jià)值的減少。

(三)Beta值接近于1

假設(shè)中國平安(601318)的持股股東預(yù)期未來三個(gè)月,指數(shù)將出現(xiàn)較大幅度的調(diào)整,但又不愿意拋售,故對(duì)其持有頭寸中100萬股進(jìn)行套期保值。以2010年3月4日中國平安45.06元的收盤價(jià)計(jì)算,市值為4506萬元。根據(jù)前一年中國平安和滬深300指數(shù)的走勢,其Beta系數(shù)為1.06,做空if1006合約,價(jià)位約為3650點(diǎn),則按照公式,共需要賣出合約 手。到2010年6月4日,if1006合約下跌10%至3285點(diǎn),平倉,海通證券下跌10.6%至40.28元,該投資者的總體盈虧情況如下表。

手。到2010年6月4日,if1006合約下跌10%至3285點(diǎn),平倉,海通證券下跌10.6%至40.28元,該投資者的總體盈虧情況如下表。

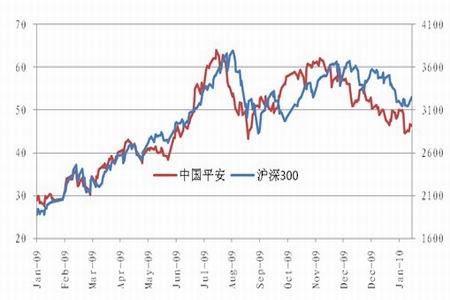

圖表3 中國平安對(duì)比滬深300指數(shù)走勢

| 現(xiàn)貨 | 期貨 | |

| 3月4日 | 持有100萬股中國平安,收盤價(jià)為45.04元 | 開倉賣出44手if1006合約,成交價(jià)為3650點(diǎn) |

| 6月4日 | 下跌10.6%,收盤價(jià)為40.28元 | 買入平倉44手if1006,成交價(jià)3285點(diǎn)。 |

| 損益 | 虧損476萬元 | 贏利481.8萬元 |

這樣,該投資者既沒有賣出股票喪失自己的股東地位,也沒有在下跌的過程中,造成自己資產(chǎn)價(jià)值的減少。

(四)Beta值遠(yuǎn)小于1

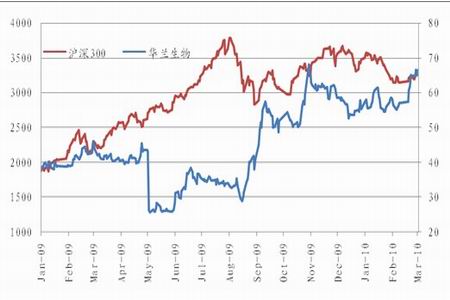

對(duì)于Beta值遠(yuǎn)小于1甚至接近于0的個(gè)股,單純的利用賣出股指期貨做套期保值并不能很好的起到保護(hù)風(fēng)險(xiǎn)敞口的作用。以華蘭生物(002007)為例,在過去的一年中,其收益率跟滬深300指數(shù)的Beta值為0.29,而且在某些階段,走勢差別很大。

圖表4 華蘭生物對(duì)比滬深300指數(shù)走勢

| 區(qū)間回報(bào) | 個(gè)股回報(bào) | 滬深300回報(bào) | +/-上證綜指 |

| 最近1周 | 0.25% | -1.28% | 1.53% |

| 最近4周 | 16.07% | 1.37% | 14.70% |

| 最近13周 | 5.16% | -3.90% | 9.06% |

| 最近26周 | 62.50% | 6.70% | 55.80% |

| 最近52周 | 146.22% | 45.16% | 101.06% |

| 年初迄今 | 17.29% | -7.74% | 25.03% |

從上面的兩張圖表就可以看出,華蘭生物的持股股東若想做套期保值,很難通過單純做空股指合約后買入平倉達(dá)到目的。而這樣的個(gè)股在A股市場特別是中小板不在少數(shù),對(duì)于這類公司的持股股東,更需要自身對(duì)行情和個(gè)股股價(jià)的判斷,實(shí)施起來具有更大的風(fēng)險(xiǎn)和難度。

四、套期保值操作流程

(一)選擇哪個(gè)合約進(jìn)行套期保值

滬深300指數(shù)期貨合約月份包括當(dāng)月、下月和隨后兩個(gè)季月,因此,在套期保值過程中有一個(gè)合約選擇的問題。選擇合約首先應(yīng)該遵循月份相同或相近的原則。當(dāng)然,市場上不存在與現(xiàn)貨完全一致的期貨合約,因此基差風(fēng)險(xiǎn)總是存在的。其次還要考慮期貨合約的成交活躍度,如果按第一個(gè)原則所選合約為成交十分清淡的遠(yuǎn)月合約,雖然基差風(fēng)險(xiǎn)較小,但存在較大的流動(dòng)性風(fēng)險(xiǎn),其成交量可能無法滿足保值的要求,從而導(dǎo)致套期保值失敗。因此可以選擇成交活躍的近月合約,當(dāng)近月合約進(jìn)入交割期時(shí),平掉該合約而將保值頭寸轉(zhuǎn)到下個(gè)活躍合約。

(二)確定套期保值規(guī)模

在進(jìn)行套期保值時(shí),需要確定買入或賣出多少張期貨合約,即要確定套期保值的規(guī)模。實(shí)際上,只要知道了一個(gè)單位的現(xiàn)貨應(yīng)該用多少分股指期貨合約,即套期保值比率,就可以確定套期保值的規(guī)模。現(xiàn)代套期保值理論的核心問題就是套期保值比率的確定問題。

(三)入市建倉

在選擇好期貨月份合約,以及確定好用于套期保值的股指期貨合約數(shù)量之后,就可以進(jìn)入市場買賣所需期貨合約。建立期貨頭寸,按照我國股指期貨交易規(guī)則規(guī)定,投資者在進(jìn)行套期保值時(shí)需申請(qǐng)?zhí)灼诒V殿~度。

(四)結(jié)束套期保值

如何結(jié)束套期保值涉及兩個(gè)方面的問題:首先是選擇保值結(jié)束的時(shí)間。一種方法是選擇與現(xiàn)貨股票組合操作的實(shí)現(xiàn)一致,即在了結(jié)現(xiàn)貨股票頭寸的同時(shí)結(jié)束期貨保值交易。另一種方法則對(duì)結(jié)束時(shí)間進(jìn)行策略性的選擇,當(dāng)投資者認(rèn)為市場發(fā)展趨勢比較明朗,而且是朝著對(duì)他現(xiàn)貨頭寸有利的方向發(fā)展,此時(shí)雖然還不到了結(jié)股票組合的時(shí)間,但仍可以選擇結(jié)清期貨頭寸,提前結(jié)束套期保值。

宏源期貨 馬春陽

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。