基于協整的股指期貨跨期套利策略

◇ 中金所宣布滬深300股指期貨合約將于2010年4 月16日正式上市交易

■ 與傳統定價方法相比,我們的跨期套利策略得到了更好的套利效果

對同樣的樣本數據,傳統方法的spread一直處于無套利空間,一次套利機會都沒有,而基于我們的模型在兩個交易日內跨期套利次數為18次,成功率100%,投入資金成本2200萬韓元,總收益約80萬韓元,收益率3.63%,明顯優于基于成本理論的套利效果。由此可見,基于GARCH模型的跨期套利策略大大提高了同時段套利機會的次數和效率。

■ 傳統股指期貨跨期套利方法的缺陷

傳統的股指期貨跨期套利方法是基于持有成本理論,而持有成本理論中的股息收益率 不易確定, 限制了其應用,再者基于持有成本理論的套利往往需要經歷較長時間才能完成, 因為它的價差會一直處于偏高或偏低的狀態,只有在合約臨近到期時才有回歸的壓力。

■ 我們的股指期貨跨期套利策略

我們利用樣本內和樣本外兩組數據,以樣本內數據建立模型,同時假設樣本內方差resid01和樣本外方差resid02有相同的分布,且都有向零均值回歸的要求。隨后根據GARCH(1,1)得到resid02的時變方差,再根據resid02和resid02的時變方差制定相應的策略。從實證結果看,套利交易次數占全部交易日的比例在20%以上,單次套利交易的平均收益約為45000韓元,以單次套利投入資金2200萬韓元計算,單次套利交易的收益率約0.2%。

■ 我們策略可能存在的問題

在我們策略模型中的 并不為一整數,而在現實交易中只能做整數合約的交易,那將需要將多余的非整數部分用ETF或成份股的組合來對沖。

1. 研究內容及意義

股指期貨的兩個不同期貨合約因為對應的同一個股票指數,所以存在著長期協整關系的基礎。依據配對交易的思想,基于協整的股指期貨套利的核心在于準確發現價差交易出現的時機和概率,而本文應用協整方法來構建不同到期月份合約價格序列的長期均衡關系,估計價差序列的分布,從而制定恰當的價差交易策略。

2. 研究成果綜述

N.Burgess(1999)利用協整模型對FTSE 100指數進行套利取得了良好的效果,Board和Sutcliffe(1996)利用協整方法對大阪、新加坡和芝加哥的日經225指數合約之間的價差套利研究表明也存在套利交易空間。同時陳守東等(2003)和仲黎明等(2003)利用協整分析了在股票指數間的長期平穩關系或引導關系。但是上述文獻都沒有涉及到股指期貨跨期套利的研究,而國內的股指期貨跨期套利研究則基本上停留在文字描述或基于持有成本定價理論的無套利價差空間的分析,而這些方法存在著股息收益率不易確定、套利周期長,風險難控等方面的缺點。

3. 跨期套利的定義與傳統定價方法

股指期貨跨期套利即為在同一交易所進行同一指數但不同交割月份的套利活動。對于同一個標的資產,交易所會設計出不同交割月份的期貨合約,不同交割月份的股指期貨合約理論價格可以表示為:

其中: 表示股指期貨的時間 時的價格; 表示現貨指數在時間 時的價格, 表示以連續復利計算的無風險利率; 表示股息收益率; 表示期貨合約到期時間(年); 表示現在的時間(年)。

在假設無風險利率和股息率相同的情況下,任意兩張合約之間的理論價格可以表示為:

由此可以得到兩張期貨合約之間的價格關系為:

4. 基于協整的跨期套利模型

傳統的股指期貨跨期套利方法有如下缺陷:

1) 基于持有成本理論中的股息收益率 不易確定, 限制了其應用;

2) 基于持有成本理論的套利往往需要經歷較長時間才能完成, 因為它的價差會一直處于偏高或偏低的狀態,只有在合約臨近到期時才有回歸的壓力。

而基于協整的跨期套利模型則可以避免上面的缺陷,并且可以充分利用已有的市場交易數據所提供的最新信息, 從而發現更多的套利機會。其基本思路如下:

將近期合約 和遠期合約 的數據分為樣本內與樣本外數據兩部分,對樣本內數據建立模型,樣本外數據以樣本內數據建立的模型為依據進行研究。

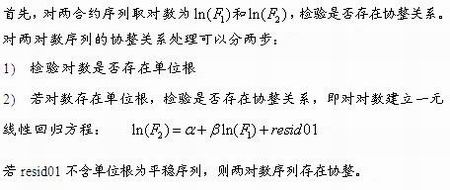

通過ARCH LM檢驗,可以知道殘差resid01自身的方差并非恒定不變,類似于其他金融時間序列,resid01自身的方差也是存在時變的特性,對resid01序列盡量合理的建模是提高交易效率的有效手段。我們利用樣本內和樣本外兩組數據,以樣本內數據建立模型,同時假設樣本內方差resid01和樣本外方差resid02有相同的分布,且都有向零均值回歸的要求。隨后根據GARCH(1,1)得到resid02的時變方差,求得:

再根據resid03制定相應的策略。

5. 模型的運行過程與結果

5.1 研究樣本

本文選取韓國KOSPI200股指期貨進行實證研究。數據為KMH9與KMM9兩個合約在09-3-5到09-3-6時間段內的1MIN高頻數據。我們將1-500的數據做為樣本內數據,建立模型,當存在協整關系時,對樣本外501-607數據以這一協整模型的結果為依據進行跨期套利交易的研究。

圖表1 KOSPI200指數期貨合約說明

| 項目 | 說明 |

| 標的指數 | KOSPI200 |

| 交易單位 | 1張合約 |

| 乘數 | 500000韓元 |

| 最小變動值 | 0.05點,相當于25000韓元 |

| 合約月份 | 3月、6月、9月、12月 |

| 交易時間 | 周一到周五:09:00-15:15 最后交易日:09:00-14:50 |

| 最后交易日 | 合約月份的第二個星期四 |

| 最后交割日 | 最后交易日的次日 |

| 頭寸限制 | 凈頭寸5000張 |

| 交割方法 | 現金交割 |

資料來源:光大證券研究所

5.2 描述性統計與相關性檢驗

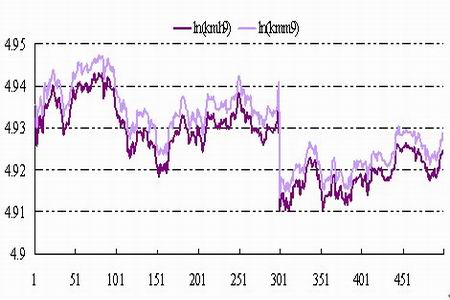

圖表2 ln(kmh9)和ln(kmm9)的走勢圖

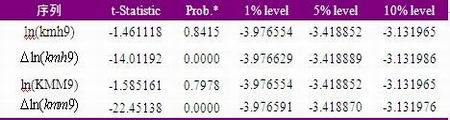

從ln(kmh9)和ln(kmm9)圖形中可以看出兩者均含有常數項。對ln(kmh9)和ln(kmm9)進行單位根檢驗,檢驗結果顯示,ln(kmh9)和ln(kmm9)原序列存在單位根,而其一階差分在1%的顯著性水平下拒絕原假設,接受不存在單位根的備擇假設,因此兩者都是 I(1)序列,可能存在協整關系。

資料來源:光大證券研究所

隨后,對ln(kmh9)和ln(kmm9)做一元線性回歸,模型殘差resid01的單位根檢驗結果如表所示:

| t-Statistic | Prob.* | ||

| Augmented Dickey-Fuller test statistic | -22.58282 | 0.0000 | |

| Test critical values | 1% level | -2.569604 | |

| 5% level | -1.941459 | ||

| 10% level | -1.616273 | ||

資料來源:光大證券研究所

由上表知,resid01不含有單位根,是穩定序列,從而可以認為ln(kmh9)和ln(kmm9)序列之間確實存在協整關系。

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。