新浪財經 > 期貨 > 國務院原則同意推出股指期貨 > 正文

融資融券條件下股指期貨套利交易策略

在目前全球金融市場面臨嚴重危機的情況下,國內建立融資融券機制,不但反映了決策層對中國經濟和金融基本面的自信,更有利于中國資本市場的健康長遠發展,對即將上市的股指期貨,尤其是一個重大利好。

融資融券業務和股指期貨市場可以相互促進

首先,如果沒有融券業務,就不能順利地賣空股票,股指期貨的反向套利將受到一定程度的制約。建立融券機制將改變投資者只能做多、不能做空的“單邊市”格局,使得股指期貨交易者在預測到市場上漲或者下跌走勢后,在多空兩個方向的操作上都能游刃有余,能夠幫助投資者更好地規避市場風險。因此,融券對于促進股指期貨的功能發揮具有相當的作用。

同時,股指期貨推出,對于融資融券的發展也有推動作用。特別對機構投資者而言,如果沒有股指期貨,進行大量的融券拋空業務,風險也是極其大的。另外,股指期貨的價格發現功能可以實現對融資融券業務的有效引導,避免融資融券變成一種純粹的高風險投機行為。

所以,融資融券是股指期貨開展反向套利的先決條件,融資融券的存在可以促進股指期貨更好的發揮規避風險的功能,而股指期貨的存在也給開展融資融券業務的券商提供了一格很好的規避業務風險的工具,從這個角度看,融資融券和股指期貨也是兩個可以相互促進和補充的投資品種,但它們之間的促進和補充是錦上添花式的,有了融資融券,股指期貨可以更好的發揮作用和功能。

股指期貨套利交易基本原理

運用股指期貨進行套利交易的基本原理是先根據現貨指數和股指期貨合約到期時間等,計算股指期貨合約的到期價格,然后對理論價和實際價進行比較,再在股指期貨合約和股票現貨指數成份股(或投資組合)之間進行賣高買低交易(開倉);等到期日或者兩者價差縮小時,再進行反向交易(平倉)。

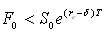

股指期貨合約的理論價格(定價)的計算公式是:

,其中, 為期貨合約價格,T為合約到期前剩余日期, 為股指期貨標的指數現值, 代表無風險利率的連續復利,δ為股利收益的連續復利。如果出現兩邊不等的情況,就可能存在套利機會。

,其中, 為期貨合約價格,T為合約到期前剩余日期, 為股指期貨標的指數現值, 代表無風險利率的連續復利,δ為股利收益的連續復利。如果出現兩邊不等的情況,就可能存在套利機會。

隨著交割日的臨近,交割月份的期貨價格會越來越接近現貨價,即期貨價格和期貨標的資產價格的價差會逐步縮小。特別對股指期貨而言,由于實行現金交割,所以到了交割日,股指期貨價格和股指期貨標的指數的基差(Basis)會趨于0。

套利交易盈利情況的計算公式如下:

期望套利凈利潤=股指期貨理論價格與標的指數現值的未來值偏差之絕對值-全部交易成本

可見,當市場存在股指期貨價格和股指期貨標的指數的基差較大時,就有套利交易機會,理論價和實際價差越大,套利盈利機會越大。

股指期貨套利交易基本策略

從期現套利基本原理可以看到,股指期貨和股票指數(現貨)套利策略就是利用股票現貨指數成份股(或投資組合)和股指期貨合約之間的數學關系并利用程序交易,進行跨市場同時買賣/賣買股指期貨合約和股票現貨指數成份股(或投資組合)的投資方式。當股票指數期貨合約價格高于股票指數期貨合約理論(或平衡)價格,并且溢價大于股指期貨期現套利固定成本時,套利者可賣出股指期貨合約,同時利用程序化交易購入股票現貨指數成份股(或投資組合);當股票指數期貨合約價格低于股票指數期貨合約理論(或平衡)價格時,套利者可買入股指期貨合約,同時利用程序化交易賣出股票現貨指數成份股(或投資組合)。

1、正向套利:即賣出股指期貨合約,(自有資金或融資)買入股票現貨成份股(或投資組合)的套利交易。

當股指期貨合約的報價高于標的指數現值的未來值,即 ,股指期貨市價被高估,買入現貨(上式的右邊)(以自有資金或融資買入標的指數成分股一籃子股票現貨(或投資組合)),同時拋空股指期貨合約(上式的左方),便可有利可圖。

此時套利四個步驟包括:拋空目前被高估的資產,即股指期貨合約;同時買入被低估的資產,即以無風險利息借入資金買入現貨股票組合;直至到期日(到期日之前價差縮小時也可提前平倉),買入當日的股指期貨合約平倉;同時賣出手上持有的現貨股票組合并歸還借款及利息。

2、反向套利:即買入股指期貨合約,融券賣出股票現貨指數成份股(或投資組合)的套利交易。

當股指期貨合約的報價低于標的指數現值的未來值,即  ,股指期貨市價被低估,賣出或賣空現貨(或融券賣出標的指數成分股一籃子股票現貨(或投資組合)),并買入股指期貨合約。當基差縮小,或到了交割日,基差趨于0 時,要么股票下跌,要么股指期貨價格上漲。此時,投資者可以賣出股指期貨合約平倉,同時買入標的指數成分股股票現貨,并將融券借入的股票還給券商,實現套利目標,獲取其中差價。

,股指期貨市價被低估,賣出或賣空現貨(或融券賣出標的指數成分股一籃子股票現貨(或投資組合)),并買入股指期貨合約。當基差縮小,或到了交割日,基差趨于0 時,要么股票下跌,要么股指期貨價格上漲。此時,投資者可以賣出股指期貨合約平倉,同時買入標的指數成分股股票現貨,并將融券借入的股票還給券商,實現套利目標,獲取其中差價。

此時套利四個步驟包括:買入股指期貨合約;同時賣空現貨,將所得資金投資于無風險證券;到期日(到期日之前價差縮小時也可提前平倉)期現貨價格合一,賣出股指期貨合約平倉同時買入現貨補倉,并賣出無風險證券獲得利息收益。

海通證券研究所 雍志強

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。