Ć£Ó}ōďōü»ň£ļóÓ‘∆ýi …ŌĺÄērťg£ļ2013ńÍ4‘¬17»’

‘ÁńÍ»őáÝ–Ň◊C»Įāý»ĮėIĄ’≤ŅŅāĹõņŪ£Ľļů÷Ń»Aőų◊C»Į»őĻŐ ’Ņā≤ŅŅāĹõņŪ£Ľ2008ńÍ»ő»AŃ÷◊C»ĮĻŐ ’≤ŅŅā≤ŅŅāĹõņŪ£¨ļů…ż»ő∑÷Ļ‹ĻŐ ’ėIĄ’łĪŅā≤√£¨2011ńÍ…ż»ő»AŃ÷Ņā≤√°£2012ńÍĽōöwáÝ–Ň◊C»Į°£

żRáÝ∆ž‘Ý»ő¬ö”ŕĺżį≤◊C»Į°ĘáÝŐ©ĺżį≤◊C»Į£¨≤Ę”ŕ2006ńÍĶ◊ť_ ľďķ»őáÝļ£◊C»ĮŅā≤√°£

áÝéžňĺłĪ÷ų»ő£¨∑÷Ļ‹ōĒ’Ģ≤ŅáÝéž÷ßł∂÷––ń°£īň«į «áÝāýįl––É∂ł∂Ļ‹ņŪŐéłĪŐéťL£¨ōďōüáÝāýįl––ļÕÉ∂ł∂°£2010ńÍĶ◊ĪĽŽp“飨2012ńÍ6‘¬“‘ ‹ŔV◊ÔĪĽŇ–Őéňņ–Ő£¨ĺŹ∆ŕ2ńÍ£¨ĄÉäZ’Ģ÷őôŗņŻĹK…Ū£¨≤ĘŐéõ] ’āÄ»ň»ę≤ŅōĒģa°£

÷––Ň◊C»ĮĻŐ∂® ’“ś≤Ņ∂≠ ¬ŅāĹõņŪ£¨ōďōüāý»Į –ąŲ—–ĺŅ°ĘĹĽ“◊≤Ŗ¬‘Ňcģa∆∑‘O”č—–ĺŅŇcĻ‹ņŪĶ»°£ĹõĚķĆWļÕĹū»ŕĆW≤© Ņļů°£

Õ∆ň]ťÜ◊x£ļ

[āý»Į÷ģÕűóÓ›x£ļńÍĹĽ“◊4.2»fÉ|]

[āý –ņŌ»ňóÓ›x£ļŅŕĪģ≤ĽŚe]

1982ńÍ≥Ų…ķ£¨¨F»ő»fľ“ĽýĹūĻŐ∂® ’“śÕ∂ŔYŅāĪO°Ę»fľ“ŐŪņŻ∑÷ľČāý»ĮĽýĹūĽýĹūĹõņŪ°£»fľ“ĻŐ∂® ’“śÓźž`ĽÍ»ňőÔ°£

Õ∆ň]ťÜ◊x£ļ

[Ĺ‚◊xŗuÍŇ£ļ“ĽőĽ80ļůÕ∂ŔYŅāĪO]

[27öqňĘ–¬◊ÓńÍ›pĽýĹūĹõņŪľošõ]

‘ÁńÍ‘ŕáÝľ“”čőĮÕ‚ŔYňĺĻ§◊ų£¨ļů»•÷–Ĺõť_£¨2002ńÍřDÕ∂„yļ”◊C»Į£¨2012ńÍēx…żěťĻŐ∂® ’“śėIĄ’ŅāĪO°£

1982ńÍŖM»ŽáÝľ“”čőĮĻ§◊ų£¨2001ńÍ»őáÝľ“įlłńőĮĹõĚķÖf’{ňĺňĺťL£¨2003ńÍ»őōĒ’ĢĹū»ŕňĺňĺťL°£

Ļęť_ŔYŃŌÔ@ ĺ£¨«ķŃ÷‘ŕļ£Õ®◊C»ĮĶńŹńėIĹõöv◊Ó‘ÁŅ…“‘◊∑ň›ĶĹ2007ńÍ÷ģ«į£¨◊ÓÕŪĶĹ2014ńÍ3‘¬“‘ļů°£

‘Ý»ő÷–áÝĻ§…Ő„y––Ņā––ŔYĹū†IŖ\≤Ņ»ň√ŮéŇĹĽ“◊ŐéÕ∂ŔYĹõņŪ°ĘĹū»ŕ –ąŲ≤ŅĻŐ∂® ’“śŐéłŖľČÕ∂ŔYĹõņŪ°Ę“◊∑ĹŖ_ĽýĹūĻŐ∂® ’“ś≤ŅÕ∂ŔYĹõņŪ°£

‘Ý»ő¬ö”ŕ÷–áÝ„y––ĹĽ“◊÷––ń(…Ōļ£)°£2005ńÍľ”»ŽľőĆćĽýĹū£¨2013ńÍ≥ű»őľőĆćĽýĹū¨FĹūĻ‹ņŪ≤ŅŅāĪO°£

∂ŗőĽėIÉ»»ň ŅĪŪ ĺ£¨‘ŕńŅ«įāý»Į –ąŲÉ»£¨īķ≥÷ «“Ľ∑N∆’Īť¨FŌů°£īķ≥÷ «„y––ļÕ»Į…Ő‘ŕāý»ĮĹĽ“◊÷– Ļ”√›^∂ŗĶń∑Ĺ∑®£¨∆šĆć≤Ľáņ÷ō£¨ļ‹∂ŗĽýĹūĹõņŪūB»Į“≤ «ěťŃň≥÷”–»ňņŻ“ś£¨“ÚěťĻ‹ņŪĶń“éń£‘ĹīůūB»ĮĶńŖÖŽH–ßĎ™‘Ĺīů°£Ķę»ÁĻŻ…śľįĶĹĽýĹūĹõņŪŔVŔTĽÚņŻ“ś›ĒňÕ£¨ĄtĆŔŖ`∑®Ŗ`“é°£

āý»Įīķ≥÷ĺÕ «Õ∂ŔY’ŖŌŽ‘Ųľ”ł‹óU£¨Ķę « ‹ĶĹ“é∂®ľs Ý£®ĽýĹū‘ŕ„y––ťg –ąŲÕ∂ŔYł‹óUĪ»ņż≤Ľń‹≥¨Ŗ^1.4Ī∂£©£¨ňý“‘◊ĆŃŪ“ĽāÄŖÄ”–ł‹óUŅ’ťgĶńôCėčīķěť≥÷”–āý»Į£¨ĶĹ∆ŕĹoƶ∑Ĺ“ĽāÄŔYĹū≥…Īĺ£¨◊‘ľļĪ£ŃŰ∆šňŻ ’“ś°£

Ī»»Á“Ľľ“»Į…Ő”–10É|ŔYĹūĶńĪP◊”£¨40%Ķńł‹óU£¨ń«√īňŁŪĒ∂ŗŔŹŔI14É|Ķńāý»Į£¨»ÁĻŻ‘ď»Į…ŐŖÄŌŽņ^ņmŔIāý£¨”÷≤Ľń‹Õý…Ōľ”ł‹óU£¨īňērīķ≥÷ĺÕ «“Ľ∑Nļ‹ļ√ĶńĹ‚õQ∑Ĺįł°£

»ÁĻŻīķ≥÷ērťg›^ťL°Ę“éń£›^īů£¨ĄtĪĽ∑QěťūB»Į°£

Ŕ|—ļ Ĺ‘ŕŔ|—ļ∆ŕťgļÕĹĽłÓļů£¨ňý”–ôŗ“Ľ÷Ī∂ľ‘ŕ’żĽōŔŹ∑Ĺ ÷ņÔ°£ŔIĒŗ Ĺ‘ŕĽōŔŹ∆ŕťg£¨ňý”–ôŗįl…ķŃňřD“∆£¨Ķę «‘ŕĹĽłÓ÷ģļůňý”–ôŗ”÷ĽōĶĹ’żĽōŔŹ∑Ĺ ÷ņÔ°£∂Ýīķ≥÷Ąt «ÕÍ»ęŅŅ–Ň”√ļÕňý÷^ĶńÖf◊hĀŪľs ÝĶń°£īķ≥÷∆ŕĹY Ýļů£¨ĽōŔŹÉrłŮŅ…ń‹Ňcāý»Į –÷Ķ≤Óĺŗ›^īů£¨”–Ņ…ń‹Ć¶∑Ĺ≤Ľ¬ńľs£¨Ŗ@≤Ęüo∑®“éĪ£’Ō£¨īś‘ŕÔLŽU°£

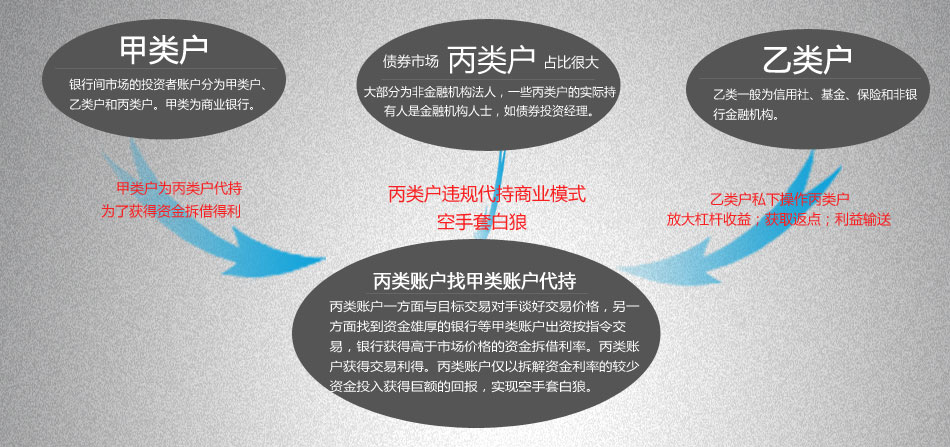

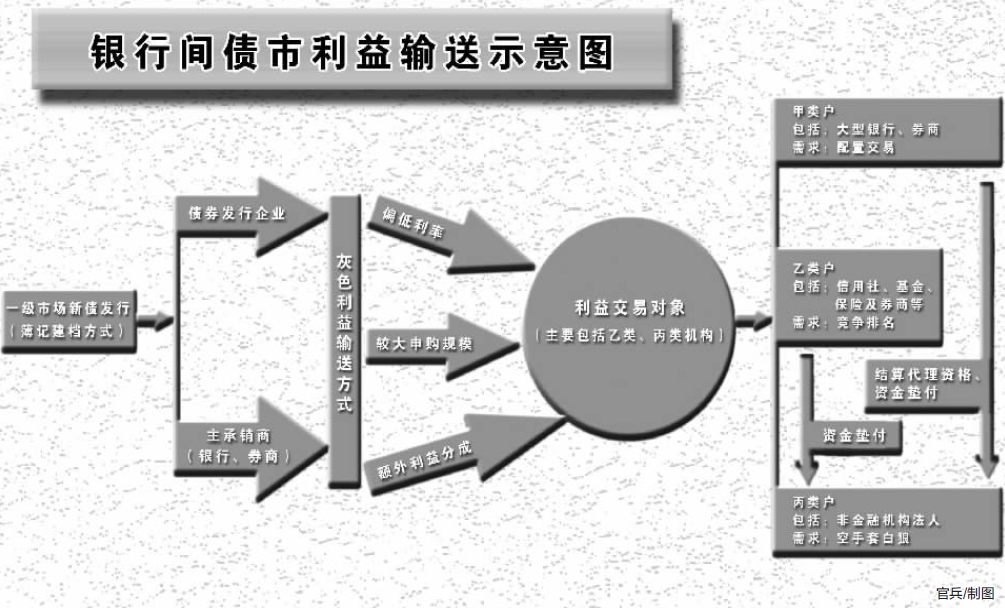

īķ≥÷ļ‹∂ŗ «Õ®Ŗ^ŇcĪŻÓźŔ~ĎŰĹĽ“◊ÕÍ≥…£¨Ŗ@Óź’ľďĢ„y––ťg –ąŲīůįŽĪŕĹ≠…ĹĶń∑«Ĺū»ŕôCėčŔ~ĎŰ£¨≤Ľ∑¶Ć£†IīňĶņ÷ģŇe°£

ńŅ«įő“áÝ„y––ťgāý»Į –ąŲĹYň„≥…ÜT”–ľ◊°Ę““°ĘĪŻ»żÓź£¨ľ◊Óźěť…ŐėI„y––£¨““Óź“Ľį„ěť–Ň”√…Á°ĘĽýĹū°ĘĪ£ŽUļÕ∑«„y––Ĺū»ŕôCėč£¨∂ÝĪŻÓźĎŰīů≤Ņ∑÷ěť∑«Ĺū»ŕôCėč∑®»ň°£ĪŻÓźŔ~ĎŰĶńĽÓ‹Sīś‘ŕÕýÕýĹoāý –Ľ“…ęĹĽ“◊ŐŠĻ©ŃňŅ…ń‹£¨ĹŁ∆ŕ“ĽŌĶŃ–įłľĢ”–ÕŻ“żįlĪOĻ‹ŖM“Ľ≤ĹÍP◊Ę°£

°į◊ÓÍPśIĶń «Ņ…ń‹ēĢ…śľį…ŐėIŔVŔT£¨Ī»»ÁĽýĹūĹõņŪņŻ”√„y––ťgāý»ĮĹĽ“◊◊ŲūB»Į°Ęīķ≥÷Ķ»ĹŤôCŐŠ»°∑ĶŁc£¨…ű÷ŃĽýĹūĹõņŪ≥…ŃĘāÄ»ňŔ~ĎŰ”H◊‘Ŗ\◊ųŖM––ņŻ“ś›ĒňÕ£¨“≤ «„y––ťgĶńāý»ĮĹĽ“◊÷∆∂»Īĺ…Ū”–¬©∂ī°£°Ī

ěťŃň◊∑«ůłŖł‹óUŖM∂Ýę@Ķ√≥¨‘ĹÕ¨––Ķń ’“ś£¨“Ľ–©Õ∂ŔY’ŖÕýÕý”ő◊Ŗ”ŕĪOĻ‹ľtĺÄ÷ģÕ‚£¨◊ÉŌŗ∑Ňīůł‹óU°£Ŗ@∑N◊Ų∑®ēĢÔ@÷Ý∑ŇīůĻŐ∂® ’“śÓźĽýĹūĶńÕ∂ŔYł‹óU£¨‘ŕ∑ŇīůĽýĹū ’“ś¬ ĶńÕ¨ēr£¨“≤Õ¨≤Ĺ∑ŇīůŃňĽýĹūĶńÕ∂ŔYÔLŽU°£ĺřīůĶńĚď‘ŕÔLŽU‘ŕ”ŕ£ļ»ÁĻŻĽýĹū‘‚”ŲĺřÓ~…ÍŕH“‘÷¬üo∑®¬ń––ĽōŔŹÖf◊h£¨“÷ĽÚĽōŔŹÉrłŮłŖ”ŕ –ąŲÉrłŮ£¨ĺÕēĢĹoĽýĹū‘ž≥…ŐĚďp°£

‘ŕľĺń©ńÍń©Ķ»ÍPśIērŁc£¨“Ľ–©īů–ÕĹū»ŕôCėčĆĘŐĚďpāý»Įēļ°ģřD“∆°ĮĶĹĪŻÓźŔ~ĎŰ√ŻŌ¬°£ĪŻÓźŔ~ĎŰīů∂ŗ «∑«…Ō –Ķń÷––°ôCėč£¨ąůĪŪ…ŌĶń√ŻŃx”ĮŐĚƶ”ŕÕ∂ŔY’ŖĪĺ…Ū”įŪĎ≤Ę≤Ľīů°£…Ō ŲÍPśIērŁcŖ^ļů£¨Ĺū»ŕôCėč‘ŔŖM––āý»ĮĽōŔŹ£¨ĽōŔŹĶńÉrłŮěťģĒ≥ű≥…ĪĺÉrľ”…ŌŽp∑ĹÖf∂®Ķńīķ≥÷ŔM”√°£

ĺÕ «Ĺť”ŕ“ĽľČįl––ļÕ∂ĢľČŃųÕ®Ķń÷–ťg≠hĻĚ°£‘ŕģĒ«įĶń„y––ťgāý»Į –ąŲ£¨āý»ĮĶńįl––ņŻ¬ ÕýÕýłŖ”ŕ∂ĢľČ –ąŲ ’“ś¬ °£◊∑÷ūŖ@ė”ĶńÉr≤ÓĪĺ…Ū≤Ę≤ĽŖ`“é°£Ķę «£¨‘ŕ∑÷šNĶ»≠hĻĚ÷–£¨īś‘ŕīůŃŅĶńņŻ“ś›ĒňÕĶńŅ’ťg°£

”…”ŕāý»ĮŹńįl––ĶĹ…Ō ––Ť“™“Ľ∂őērťg£¨≥–šN…ŐěťŃň“éĪ‹ –ąŲ≤®Ą”ÔLŽU£¨ēĢń√≥Ų“Ľ≤Ņ∑÷āý»ĮĹoÍPŌĶ›^ļ√ĶńôCėč£¨÷T»ÁĪŻÓźĎŰ°£‘໕ńÍ“‘ĀŪĶń–Ň”√āýŇ£ –÷–£¨Ļ©≤ĽĎ™«ůĶńĺ÷√śĆß÷¬“ĽľČįŽ –ąŲę@ņŻé◊ļűŃ„ÔLŽU°£

ĪŻÓźĎŰ”…”ŕŔYĹū≤Ľ∂ŗ£¨∆šÕ∂ŔYĹĽ“◊–Ť“™’“ôCėčČ|ŔYĽÚīķ≥÷°£»ÁĻŻ‘ŕ„y––Ķńń¨‘SŌ¬£¨ĪŻÓźĎŰŌ»ń√»Įļůł∂ŅÓ£¨ĺÕŅ…“‘ģĒŐžń√»ĮģĒŐžŔuĶŰ£¨»Ľļůį—ŚXĹo„y––£¨Ŕć»°÷–ťgĶńÉr≤Ó£¨ŌŗģĒ”ŕ°įŅ’ ÷Ő◊į◊ņ«°Ī°£