三金藥業

中國證券網18日證實,桂林三金藥業已獲得IPO發行批文。三金藥業于2008年6月23日通過發審委審核,擬發行不超過4600萬股,預計募集資金逾6億元,保薦人為招商證券,募集資金用于中藥三金片、西瓜霜潤喉片等特色中藥產品的技術改造工程等十個項目,預計動用資金6.3億元。

中國建筑

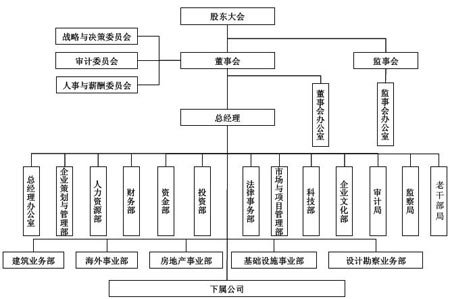

中國建筑股份有限公司由中國建筑工程總公司、中國石油天然氣集團公司、寶鋼集團有限公司、中國中化集團公司等4家世界500強企業共同發起,于2007年12月10日正式成立,主營業務范圍包括房屋建筑工程、國際工程承包、房地產開發與投資、基礎設施建設與投資及設計勘察業務。

招商證券

在證監會2008年暫停IPO審批一周前的9月8日,招商證券終于正式“過會”。作為券商重開IPO之后首批首發上市的證券公司,招商證券被寄予厚望:不但要為券商IPO上市這種融資方式開個好頭,也可能要為黑幕重重、事故頻頻的券商借殼上市方式畫出新的圖景。

|

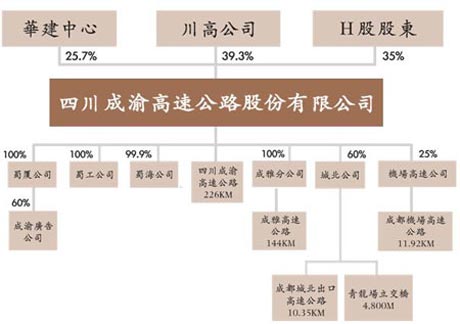

成渝高速

四川成渝高速公路股份有限公司由四川高速公路建設開發總公司獨家發起設立,是四川省政府批準唯一專門投資、建設和經營管理收費公路的上市公司。公司1997年8月19日正式注冊成立,是中國西部唯一的基建類H股上市公司。

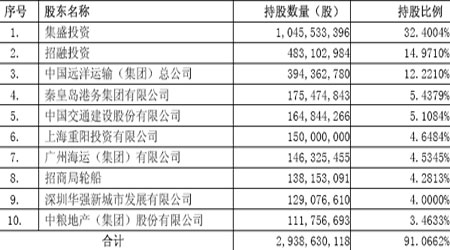

光大證券

光大證券股份有限公司創建于1996年,是由中國光大(集團)總公司投資控股的全國性綜合類股份制證券公司。公司注冊資本為289,800萬元。該公司為中國證監會批準的首批三家創新試點證券公司之一和首批17家A類A級證券公司之一。

光大證券股本結構比例表(本次發行前后的股本情況) |

光大證券2007年各項指標排名 |

||||||||

| 股東及股份類型 | 本次發行前 |

本次發行后 |

|||||||

股數(萬股) |

比例(%) |

股數(萬股) |

比例(%) |

鎖定限制及期限 |

金額 | 排名 | |||

| 中國光大(集團)總公司(SLS) | 118,575 |

40.92% |

118,575 |

34.69% |

自上市之日起鎖定36個月 |

交易總金額 | 30741.65億元 | 10 |

|

| 中國光大控股有限公司(外資法人股) | 113,925 |

39.31% |

113,925 |

33.33% |

自上市之日起鎖定36個月 |

股票及債券承銷金額 | 110.93億元 | 19 |

|

| 嘉峪關宏豐實業有限責任公司(PLS) | 12,800 |

4.42% |

12,800 |

3.74% |

自上市之日起鎖定12個月 |

托管資金額 | 3,941,790,938.20元 | 8 |

|

| 廈門新世基集團有限公司(PLS) | 11,300 |

3.90% |

11,300 |

3.31% |

自上市之日起鎖定12個月 |

總資產 | 53,130,568,999元 | 10 |

|

| 東莞市聯景實業投資有限公司(PLS) | 8,000 |

2.76% |

8,000 |

2.34% |

自上市之日起鎖定12個月 |

凈資產 | 9,943,287,358.96元 | 8 |

|

| 大眾交通(集團)股份有限公司(PLS) | 6,000 |

2.07% |

6,000 |

1.76% |

自上市之日起鎖定12個月 |

凈資本 | 8,168,125,621.74元 | 8 |

|

| 南昌洪城大廈股份有限公司(PLS) | 5,500 |

1.90% |

5,500 |

1.61% |

自上市之日起鎖定12個月 |

資產收益率 | 45.63% |

52 |

|

| 億陽集團股份有限公司(PLS) | 4,000 |

1.38% |

4,000 |

1.17% |

自上市之日起鎖定12個月 |

客戶交易結算資金余額 | 40,186,305,581元 | 10 |

|

| 上海良能建筑工程有限公司(PLS) | 3,300 |

1.14% |

3,300 |

0.97% |

自上市之日起鎖定12個月 |

營業收入 | 9,454,362,479.23元 | 10 |

|

| 華夏董氏兄弟商貿(集團)有限責任公司(PLS) | 2,000 |

0.69% |

2,000 |

0.59% |

自上市之日起鎖定12個月 |

凈利潤 | 4,536,976,229.46元 | 10 |

|

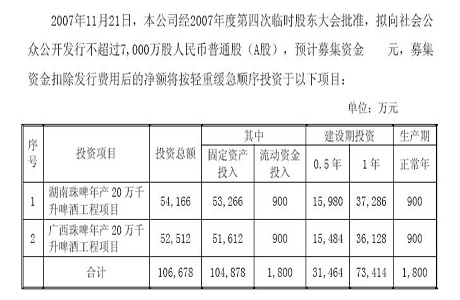

珠江啤酒

廣州珠江啤酒集團有限公司(以下簡稱珠江啤酒集團)于1985年建成投產,是一家以啤酒業為主體、以啤酒配套和相關產業為輔助的大型現代化企業,先后獲得全國“五一”勞動獎狀、全國文明單位、國家環境友好企業等榮譽。珠江啤酒多年名列中國納稅500強、中國啤酒行業前3名。

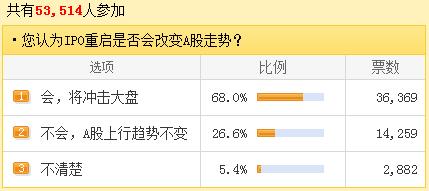

新股發行對股市的影響卻是實實在在的,是長期存在的,IPO重啟對股市的影響不是利空出盡。

新股發行開閘帶來股票供給增加的預期對市場帶來了一定的心理沖擊,因而市場短期可能面臨短期調整的風險。

從歷史情況來看,IPO重啟確實會對市場造成短期壓力。歷史上幾次IPO重啟后,滬指在隨后兩三個月中呈現弱勢震蕩。

本次IPO重啟是諸多“政策集合”的一部分,而并非孤立事件,本次IPO重啟將走向成功,大盤不會由此出現中期調整。

短期從二級市場流入一級市場的資金規模并不大,約在市場存量資金的30%以下,累積發行規模的長期影響不可忽視。

新股發行表明由于定價較高帶來的供給壓力開始逐步顯現,市場正進入到高位平衡階段,一些抑制的反作用力正在形成。

目前管理層還沒有從券商處接收企業報送的創業板上市材料,因此,不出意外,IPO重啟將先于創業板“出爐”。

漸進式改革原則要求IPO重啟先于創業板推出,從單層次市場到多層次市場,實現供給與需求的總量平衡和結構匹配。

去年很多過會的企業都在等待,算是解決歷史遺留問題。而且重啟IPO比創業板要容易,后者短時間很難啟動。

周勤業表示,重啟IPO和推出創業板“手心手背都是肉”,沒有必要分先后,也可以考慮同時推出。

創業板IPO的征求意見階段已結束,創業板IPO可能會先于主板IPO。

IPO的重啟應該貫徹從小到大,從少到多的原則,創業板開通應先于大盤股IPO重啟。

由于目前市場資金容量有限,IPO重啟與創業板推出不可能同時進行,IPO重啟時間可能在創業板推出之后。

IPO開閘要等到下半年,但是主板IPO發行大盤股的幾率較大。主板IPO第一只或許盤子不會太大。

新股發行制度改革方向利于提高散戶的中簽率。IPO重啟的時間應落后于創業板。

融資功能的恢復是市場恢復生命力的標志。目前新股發行制度的市場化改革還不能一步到位,需要循序漸進。

IPO重啟是肯定的,只是個時間問題。但目前看來時機不是太好,因為現在市場正處在恢復性增長階段。

在6月5日征求意見結束后,隨時可能開啟新股發行。IPO重啟可能宣告本輪反彈基本結束。

由于市場政策預期的變化或潛在資金流出壓力的影響,市場會出現一定的短期波動。

此次新股發行改革是一個市場化改革的過程,接近國際化操作,具有重大的意義。

新股發行革新對打新收益率影響較大,大盤股的申購將會發生顯著變化,對機構打新高收益有一定負面影響。

由于市場政策預期的變化或潛在資金流出壓力的影響,市場會出現一定的短期波動。

跌幅深度和持續時間各不同,取決于前期下跌幅度、啟動后新股發行的密度、發行數量等因素。

新股發行的影響只是波動因素,不可能改變市場趨勢。基本面預期仍向上,靴子落下能提前消化市場擔憂。

為恢復股市正常融資功能營造良好氛圍,權重板塊可望擔綱繁榮指數之重任,市場下調空間有限。

預計發行新股數合計約為144億股,相比于全部A股目前7500億股的流通股本而言資金壓力并不是很大。

年內重啟IPO似乎已經定局,但如果市場整體走勢較弱,或仍有延后的可能。

二季度經濟數據好于一季度的可能性非常大,在此之下通過創業板的方式重啟IPO是個不錯的時間點。

上證綜指的日均交易額需要達到約1800億元,才有充足的流動性推動IPO的重啟。

重啟IPO可能成為市場關注的一個新問題,在時間判斷上都傾向于8月份以后。

25倍至28倍PE,是IPO開閘估值區域。IPO開閘不會逆轉市場趨勢,同時也不改變市場活躍度。

承受不了IPO重啟沖擊的上漲,是跛足的。IPO重啟,可看作是對2008年11月開始的這波上漲,進行定性檢驗。

此次征求意見稿的定位是階段性改革,是極具中國特色的改革思路。

周六突然傳出六月下旬要IPO的消息,筆者認為這個消息出臺的時間欠妥。

暫時的消息,無法改變市場的中期走勢。該來的還是會來。

其實恢復IPO對于券商股是利好的,因此它們是承銷商。

本次改革的目標應定位為在所有核心的問題上有突破性進展。

信號已經很明確的告訴你,大盤下不去了。

公司名稱 |

備注 |

公司名稱 |

備注 |

| 招商證券股份有限公司 | 發行3.585億股 募集80億元 | 深圳信立泰藥業股份有限公司 | 擬發行2850萬股,占發行后公司總股本的25.11% |

| 光大證券股份有限公司 | 發行5.2億股 募集超100億 | 廣東奧飛動漫文化股份有限公司 | 本次擬發行4000萬股流通股 占發行后公司總股本的25% |

| 中國建筑股份有限公司 | 發行120億股 募集426億元 | 福建南平太陽電纜股份有限公司 | 本次擬發行3400萬股,占發行后總股本的25.37% |

| 河南輝煌科技股份有限公司 | 發行不超過1,550萬股A股 | 廣東精藝金屬股份有限公司 | IPO暗藏危機 夏草指其粉飾財務報表 |

| 蘇州禾盛新型材料股份有限公司 | 發行2100萬股,計劃募集資金超2.5億元 | 廣東超華科技股份有限公司 | 本次擬發行2200萬股 占發行后總股本的25.6% |

| 浙江亞太機電股份有限公司 | 亞太機電擬發行2400萬股 | 博深工具股份有限公司 | 擬發行4340萬股 |

| 深圳市宇順電子股份有限公司 | 擬發行1850萬股 |

奇正藏藥股份有限公司 | 擬發行4100萬股 |

| 保齡寶生物股份有限公司 | 預計發行2000萬股 | 武漢光迅科技股份有限公司 | 關聯背后存三大疑惑 職工薪酬有蹊蹺 |

| 深圳世聯地產顧問股份有限公司 | 發行3200萬股 | 北京久其軟件股份有限公司 | 擬發行1530萬股,發行后的總股本為6104萬股 |

| 杭州新世紀信息技術股份有限公司 | 擬發行1350萬股 | 廣州珠江啤酒股份有限公司 | 計劃發行不超過7000萬股 |

| 上海神開石油化工裝備股份有限公司 | 擬發行4600萬股,占發行后總股本的25.33% | 家潤多商業股份有限公司 | 擬發行不超過5000萬股 |

| 浙江萬馬電纜股份有限公司 | 擬公開發行5000萬股 | 福建星網銳捷通訊股份有限公司 | 發行4400萬股,本次發行股票的數量占本次發行后股份總數的比例為25.07% |

| 四川成渝高速公路股份有限公司 | 擬發5億股A股 | 羅萊家紡股份有限公司 | 擬發行3,510萬股A股 |

| 桂林三金藥業股份有限公司 | 在中小板不超過4600萬股,占發行后總股本的比例不超過10.14% | 珠海銀郵光電技術發展股份有限公司 | 上市首發將被推遲 |

| 遵義鈦業股份有限公司 | 擬發行5500萬股,占發行后總股本的13.42% | 漢王科技股份有限公司 | 擬發行的2700萬股 |

| 佛山星期六鞋業股份有限公司 | 擬發行5,500萬股 | 天潤曲軸股份有限公司 | IPO存疑 |

國際上最常用的定價方式,定價基本過程(以美國為例)主要包括:準備階段(估值等);注冊階段;等待及促銷(前期促銷、路演和投標建檔);注冊生效及定價、股份配發。

1994年11月起,香港大型新股發行基本上采用累計投標和公開認購混合的招股機制。具體做法:混合機制的股份分配方式;定價過程;回撥機制;超額配售權和后市支持;發行過程。

1995年3月起,臺灣股市在原有的固定價格公開申購外,增加了競價發行方式。具體做法:競價參與人的資格要求與身份限制;單個投資者得標數量限制;公開申購部分價格決定機制等。