零售股:行業回暖下的估值洼地

《紅周刊》記者 楊光

“消費者信心指數近一年來首次上漲,實際消費增速已接近去年的最高點。”國家統計局6月12日公布的數據為前期處于景氣“谷底”的零售業打了一劑“強心針”。

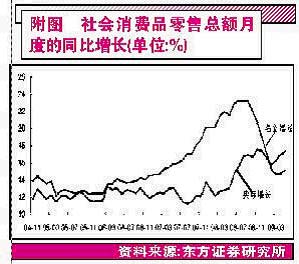

今年1~5月,我國累計實現社會消費品零售總額48770億元,同比增長15%,其中5月份同比增長15.2%。扣除價格因素后,5月份實際增速為17.4%,較4月份提高0.4%,接近2008年11月份的高點。

從更能直接反映指標變化情況的環比數據看,5月份社會消費品零售額實際環比增速為1.7%,連續3個月處于高位。同時,4月份消費者信心指數為86.5,較3月份的85.9出現回升,是近一年來的首次上漲(見附圖)。

行業景氣度初步回暖

“經歷前期消費者信心低迷和購買行為急剎車后,消費意愿逐步釋放,目前消費復蘇拐點顯現。”凱基證券分析師王志霖表示,轎車、房地產市場的旺銷也從側面證明了中國消費者信心已大幅恢復。在購買能力旺盛的背景下,一季度即為零售行業的底部,消費者信心的恢復將確保零售行業回暖趨勢延續,景氣度全年形成前低后高的走勢。

中金公司研究員郭海燕判斷,二季度零售板塊業績整體增速有望從一季度的4%上升到10%~15%,明顯高于市場平均水平。由于去年零售公司盈利基數前高后低,下半年業績增速有望進一步加快,零售板塊將升至一線品種。她的推薦順序為大商股份、廣州友誼、合肥百貨、百聯股份。根據NAV法(凈資產價值法)她測算大商股份的市值達到172億元,按照本周五32.45元的收盤價計算,高出市值70%;百聯股份樂觀估計市值可達到198億元,按照本周五的收盤價計算,公司價值被低估30%。

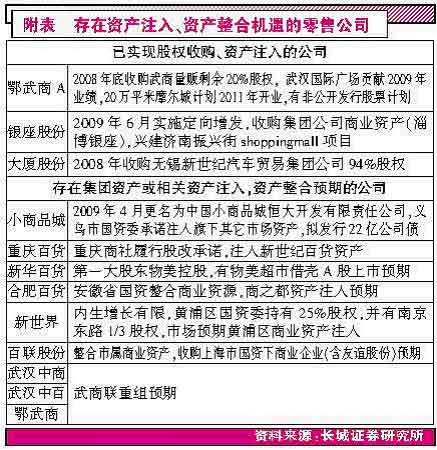

長城證券分析師姚雯琦認為,從上世紀90年代以來,百貨企業的行業整合持續演進,有國資背景的上市公司成為當地國有商業資源整合平臺,市場也給予其更高的溢價。沿著這條投資思路,她建議長期關注估值合理,安全邊界高,資產注入預期明確的公司(見附表)。

估值洼地引發資金追捧

研究員普遍認為,零售板塊歷史上相對于大盤的市盈率有20%~30%的溢價。而年初至今滬深300指數上漲51.82%,同期零售指數上漲45.59%,小于滬深300指數6.23%。

截至本周五,申萬商業零售行業的靜態市盈率為37.37倍。從統計數據看,1995~2008年的14年中如果剔除2007年牛市估值偏高因素,零售行業平均靜態PE在40倍,說明目前行業整體估值處于相當合理的水平。上證指數如果剔除銀行和石化的靜態PE也在30倍之上,零售行業溢價水平已經處于2005年以來較低水平,得到了資金的追捧。 “零售板塊后市有比較明顯的投資機會,很多公司的商鋪、土地的重估價值較高,同時現金流充沛、PE、PB較低,股價的安全邊際明顯。另一方面,下半年國家可能出臺刺激消費的政策,也是股價上漲的催化劑。”廣州證券分析師張廣文在接受《紅周刊》采訪時說。當記者詢問他看好哪些零售股,他推薦區域商業龍頭廣百股份、重慶百貨,另外,具有資產整合題材的鄂武商、武漢中商等他認為也值得投資者關注。

新浪聲明:此消息系轉載自新浪合作媒體,新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。