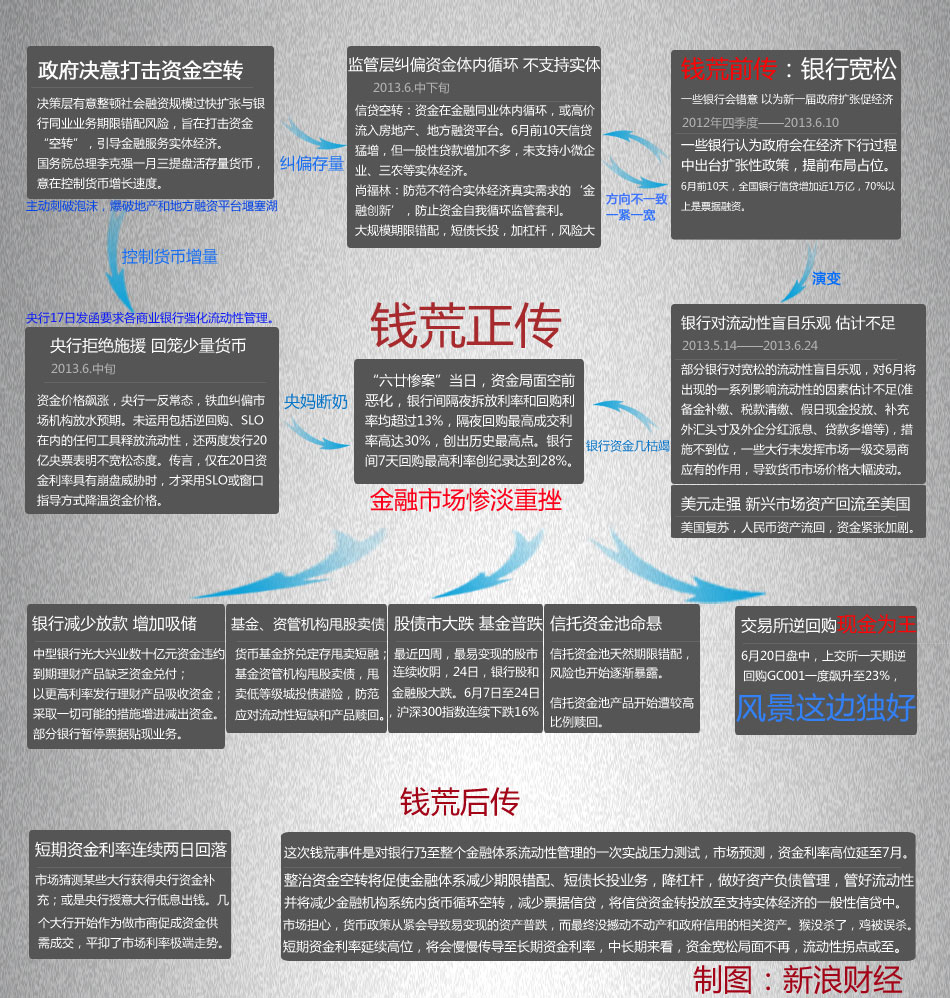

專題緣起:最近一個月,貨幣市場利率屢創新高,錢荒持續升級 上線時間:2013年6月20日 負責人:張為

央行6月25日公告稱,下一步將根據市場流動性的實際狀況,積極運用公開市場操作、再貸款、再貼現及短期流動性調節工具(SLO)、常備借貸便利(SLF)等創新工具組合,適時調節銀行體系流動性,平抑短期異常波動,穩定市場預期,保持貨幣市場穩定。

央行6月24日晚明確表示:今年以來,市場流動性整體充足,目前,銀行間市場利率進一步回落,商業銀行備付金充裕。

銀行間市場持續近一個月的“錢荒”,至今仍在發酵。恐慌情緒蔓延至股市,上證綜指24日跌回“1”時代。當前流動性和經濟硬著陸風險加大,應警惕“錢荒”演變為局部危機。

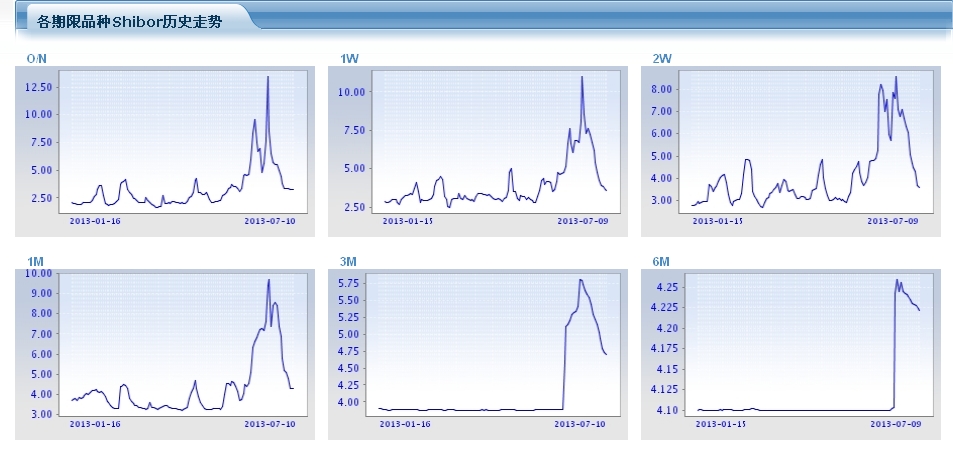

| 日期 | O/N | 1W | 2W | 1M | 3M | 6M | 9M | 1Y |

| 2013-7-9 | 3.2490 | 3.5960 | 3.6040 | 4.2980 | 4.7230 | 4.2215 | 4.2720 | 4.4000 |

| 2013-7-8 | 3.2560 | 3.6560 | 3.6860 | 4.3000 | 4.7940 | 4.2238 | 4.2741 | 4.4000 |

| 2013-7-4 | 3.3480 | 3.9380 | 4.4640 | 5.1020 | 5.0290 | 4.2287 | 4.2776 | 4.4000 |

| 2013-7-3 | 3.4000 | 4.2420 | 4.6580 | 5.2000 | 5.1480 | 4.2300 | 4.2796 | 4.4022 |

| 2013-7-2 | 3.7860 | 4.7500 | 5.0740 | 5.8000 | 5.2110 | 4.2344 | 4.2808 | 4.4070 |

| 2013-7-1 | 4.4560 | 5.4230 | 6.0400 | 6.8800 | 5.2950 | 4.2390 | 4.2820 | 4.4125 |

| 2013-6-28 | 4.9410 | 6.1630 | 6.3310 | 7.3500 | 5.4390 | 4.2412 | 4.2863 | 4.4148 |

| 2013-6-27 | 5.5610 | 6.6840 | 6.6680 | 8.3840 | 5.5390 | 4.2425 | 4.2898 | 4.4198 |

| 2013-6-26 | 5.5530 | 7.2010 | 7.1030 | 8.5450 | 5.5820 | 4.2444 | 4.2933 | 4.4215 |

| 2013-6-25 | 5.7360 | 7.6440 | 6.7730 | 8.4180 | 5.6410 | 4.2551 | 4.3025 | 4.4295 |

| 2013-6-24 | 6.4890 | 7.3110 | 7.0890 | 7.3550 | 5.7240 | 4.2450 | 4.2856 | 4.4210 |

| 2013-6-21 | 8.4920 | 8.5430 | 8.5660 | 9.6980 | 5.7900 | 4.2591 | 4.2844 | 4.4156 |

| 2013-6-20 | 13.4440 | 11.0040 | 7.5940 | 9.3990 | 5.8030 | 4.2425 | 4.2674 | 4.4005 |

| 2013-6-19 | 7.6600 | 8.0750 | 7.8390 | 7.6150 | 5.4080 | 4.1032 | 4.2611 | 4.4000 |

| 2013-6-18 | 5.5960 | 6.7030 | 5.7100 | 7.1780 | 5.3290 | 4.1026 | 4.2610 | 4.4000 |

| 2013-6-17 | 4.8130 | 6.8480 | 5.9440 | 7.2820 | 5.3190 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-14 | 6.9680 | 6.8110 | 7.5220 | 7.2100 | 5.2900 | 4.1001 | 4.2600 | 4.4000 |

| 2013-6-13 | 6.6910 | 6.0800 | 7.0130 | 6.9620 | 5.2050 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-9 | 7.4900 | 6.6120 | 7.9500 | 6.8110 | 5.1450 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-8 | 9.5810 | 7.6030 | 8.1970 | 6.6460 | 5.1080 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-7 | 8.2940 | 6.6570 | 7.7400 | 6.3415 | 4.5740 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-6 | 5.9820 | 5.1370 | 5.2420 | 5.0900 | 3.8938 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-5 | 4.6230 | 4.7390 | 4.8730 | 4.5120 | 3.8838 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-4 | 4.5170 | 4.7160 | 4.8080 | 4.3805 | 3.8835 | 4.1000 | 4.2600 | 4.4000 |

| 2013-6-3 | 4.5990 | 4.6280 | 4.7980 | 4.5010 | 3.8834 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-31 | 4.5010 | 4.7810 | 4.7380 | 4.0160 | 3.8821 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-20 | 2.9570 | 4.2300 | 4.2200 | 4.5170 | 3.8831 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-8 | 2.1100 | 2.9840 | 3.0600 | 3.2565 | 3.8804 | 4.1000 | 4.2600 | 4.4000 |

| 2013-5-2 | 2.8000 | 2.9190 | 3.0100 | 3.3000 | 3.8830 | 4.1000 | 4.2600 | 4.4000 |

6月20日,銀行間銀行拆借利率(shibor)繼續大幅飆漲,隔夜利率大幅上升至13.44%,創出歷史新高。[詳細]

央行一季度金融統計數據報告顯示,3月份銀行間市場同業拆借月加權平均利率僅為2.47%。

6月20日,截至12:00,銀行間質押式回購隔夜加權平均利率飆漲至13.881%,隔夜回購最高成交利率竟然達到30%,創出歷史最高點。7天期限銀行間回購加權平均利率達到12.4078%,7天銀行間回購最高利率創紀錄達到28%。

上海銀行間同業拆放利率(Shanghai Interbank Offered Rate,簡稱Shibor),是由信用等級較高的銀行組成報價團自主報出的人民幣同業拆出利率計算確定的算術平均利率,是單利、無擔保、批發性利率。目前,對社會公布的Shibor品種包括隔夜、1周、2周、1個月、3個月、6個月、9個月及1年。2007年1月,上海銀行間同業拆借利率正式運行。

銀行間市場質押式回購是交易雙方以債券為權利質押所進行的短期資金融通業務。是指正回購方(賣出回購方、資金融入方)在將債券出質給逆回購方(買入返售方、資金融出方)融入資金的同時,雙方約定在將來某一指定日期,由正回購方桉約定回購利率計算的資金額向逆回購方返回資金,逆回購方向正回購方返回原出質債券的融資行為。

6月以來(截至6月20日),銀行體系流動性持續緊張,央行卻罕見地采取冷靜旁觀的做法,除降低公開市場資金回籠力度以外,

始終未采取主動向市場注入流動性的操作。由于市場一般認為央票的政策信號作用更強,且期限比正回購更長,央行堅持發行央票被認為是不愿放松貨幣的表示。

國務院總理李克強6月19日主持召開國務院常務會議,研究部署金融支持經濟結構調整和轉型升級的政策措施,會議指出:優化金融資源配置,用好增量、盤活存量。

激活貨幣信貸存量有兩層含義。不能再用以往的甚至更高的貨幣增長速度推動經濟增長,有關部門將會控制貨幣增長速度。金融風險積累也限制了貨幣繼續放松的空間。

6月6日,兩家中型銀行興業銀行和光大銀行出現60億交割違約。當日上海銀行間同業拆放利率(Shibor)包括隔夜、7天期、14天期、1月和3月拆放利率全線飆升,隔夜和7天shibor更是大漲231.20和152.00BP至8.2940%和6.6570%。

銀行間市場“錢荒”愈演愈烈。以往作為出錢方的大型商業銀行也進場借錢,導致到下午既定收市時間,市場上依然有部分機構未能軋平頭寸。

19日SHIBOR利率全線飆升,顯示市場資金緊張態勢進一步加劇。而受此影響,銀行間市場人民幣交易系統閉市時間延遲了半個小時至下午5點。

6月14日,今年第四期記賬式貼現國債再現流標,該債券期限為9個月,計劃募集150億元,卻僅獲得95.3億元的有效認購,中標利率則高達3.7612%,較發行前一個交易日二級市場收益率高出了60多個基點。

昨日在銀行間市場招標的6個月期農發行貼現金融債,實際發行金額115.1億元,低于計劃發行額200億元,被宣布為流標。新債需求低迷背后,是銀行間體系高企的資金面壓力。有債券交易人士表示,如果繼續維持目前的狀況,未來或出現更多金融債流標。

中銀國際退出了2012-2014年記賬式國債承銷團。去年底,國泰君安國債承銷資格被降級。今年,盛京銀行、長江證券和平安人壽選擇退出。記者走訪業內多位債券承銷人員獲悉,市場流動性短缺對債券市場影響頗深,未來仍會有金融機構選擇退出。

針對中國銀行資金違約,交易時間過了半個小時還找不到資金的傳聞,中行財務管理部有關負責人向新浪財經回應稱,從未對任何客戶發生過任何支付違約。針對上述謠言,已經已向公安部門報案。

有市場傳聞稱“工行接到通知,被央行放水500億,隔夜5.1%,7天5.4%,現在市場利率下來了。”工商銀行相關人士表示,并無“央行定向對工商銀行拆借資金500億元”一事。市場傳聞不實。

6月20日晚間,有媒體稱,央行當日下午還投放4000億貨幣。對此,新浪財經向權威人士求證得到的回復是,此傳聞不實,但并未有更詳細解釋。

6月23日,多地網友反映工行ATM機、柜臺和網銀均出現故障,不能受理業務。工行負責人表示,此次業務辦理緩慢是由系統升級造成的,進行緊急處理后,11:27分各項業務全部恢復正常。

6月24日上午,微博消息稱中行銀期轉賬全面暫停。中行相關負責人對新浪財經表示,只是銀期轉賬系統出故障,普通網銀用戶未受到影響。

央行貨幣政策漏洞之一:發鈔與對沖的不平衡性;漏洞之二:總量政策應對結構調整問題;漏洞之三:改革與政策環境錯配。

現在投資者一看利率上去了,紛紛要求贖回,量很大,我上哪兒找錢去?賣資產也沒那么快啊。我錢很多都給開發商蓋房子了,哪能說還就還啊

五個方面原因造成銀行間市場資金供求的劇烈波動。預計7月初以后銀行間資金面偏緊的局面將顯著緩解。下半年流動性可能會有較大波動。

業內流傳著一種說法,中國的四大行已經在向央行施壓,要求降低存款準備金率。久跌的股市也在等待著央行的這一步動作。

現在中國央行的資產負債規模是世界第一,最重要的是外匯儲備導致的外匯占款增加,被動提高存準率和公開市場操作加以對沖。

這波沖擊最猛烈的時候可能已經過去,但影響可能還會持續幾個月的時間。就影響的程度而言,第一波沖擊的極限不可能是銀行金融機構的破產,頂多是個別銀行對同業債務出現嚴重違約和其管理層受到處罰和整頓。

目前這一影響已經初露端倪。因為銀行間地震影響,再加上資本外流,商業銀行開始收縮表外資產,票據和理財市場會受到沖擊。這不僅影響銀行類機構,還會影響大量非銀行金融機構,包括信托公司、證券公司、以及其他一些深度介入票據和理財市場的機構。

考慮到房地產投資恢復和基建增長的不可持續,再加上量化寬松政策退出的沖擊,實體經濟趨勢本來就較弱。在此背景下一次較強的流動性沖擊和收縮很可能會加速經濟的下滑。隨著實體經濟的明顯下滑,企業和地方政府的償付能力會出現問題。

隨著央行調整政策立場,我們之前提出的在緊縮性貨幣政策條件下的三波沖擊也將受到一定影響。基本的看法是:第一波得到控制;第二波還在發酵,破壞性可能會小一些;第三波還會發生,但程度有所緩和。長期來看,經濟結構性問題如不解決,未來新的緊縮周期中出現嚴重后果的可能性依然很高。