錢荒未退:央行干預只是短期平息

作者:林默

央行拋出“今年市場流動性整體充足,銀行備付金充裕”的公告僅一天后,承受“擠兌”傳言的工行董事長姜建清就站出來打破了貨幣監管者與銀行間的沉默。在姜看來,被市場轟轟烈烈炒了10余天的并不是“錢荒”而是“心慌”,他希望政策的預期更加清晰、穩定。

三天后,央行行長周小川出現在陸家嘴論壇上。談及錢荒,周的論調是“市場基本正確理解了央行,此次貨幣市場利率的波動,其積極意義在于提示銀行需要對自己的資產業務作出調整”。周傳遞的政策信號可謂明晰,但商業銀行的“心慌”卻難以從中得到平撫。

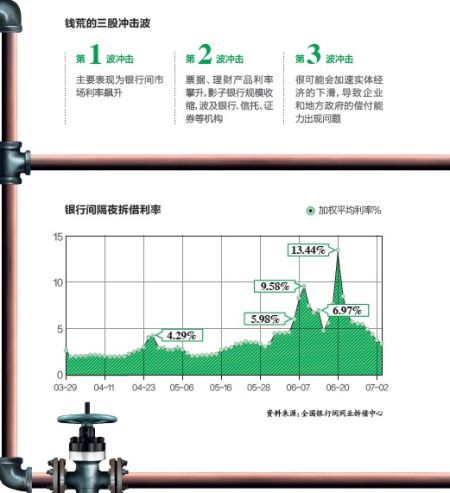

市場人士喜歡說此次“錢荒”是央行給商業銀行的一個教訓,周小川本人也不否認這一說法。至于為什么要給這個教訓,導火索在于銀行們把錯了貨幣政策的脈,按照銀行圈的判斷,下行的經濟形勢下決策層會推出擴張性政策,因而紛紛提前出手、布局卡位。6月的前10天,全國銀行信貸增加近1萬億元,其中70%以上系票據業務。巨額增長的票據業務讓監管者很不爽,因為這意味著新增貸款并沒有多少流向小微企業、三農等實體經濟。

監管者更深度的擔憂在于銀行資產的結構問題和流動性風險管理,大量資金在金融同業體內循環,或以高價流入了房地產、地方融資平臺,頂著“金融創新”名頭的影子銀行形式層出不窮。在6月20日“錢荒”話題被引爆前,銀監會主席尚福林曾向銀行們喊話,稱要注意防范不符合實體經濟真實需求的“金融創新”,防止資金自我循環以及監管套利行為,確保信貸資金流入實體經濟。

對于這場肆虐近一周的“錢荒”,積極者認為央行警示了中國銀行業不計后果的擴張表外資產、校正了資產錯配的操作。悲觀者則稱央行被A股市場5年內的最大跌幅裹挾,錯失了金融市場化改革的契機,功敗垂成。

但無論如何,央行的出面干預只是平息了短期風波,“錢荒”的溫度并未退去——過去兩年中如火如荼的信托受益權類買入返售和票據類買入返售業務在此次“錢荒”中嚴重受挫,不難想見未來以同業負債為資金來源的影子銀行形式將不再流行,地方政府融資面臨全面收緊,而銀行業流動性風險管理重要性則顯著上升,票據業務這類資金“空轉”的模式也會受到壓縮。監管層意欲推進的金融去杠桿化正緩步襲來。

中國金融機構近年來同業擴張迅猛

中國金融機構近年來同業擴張迅猛 銀行表外業務總量正逼近表內信貸總量

銀行表外業務總量正逼近表內信貸總量