炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關公司: 平安證券 中天國富 中信證券 國泰君安 東興證券 申萬宏源 首創證券 西部證券 瑞銀證券 興業證券 海通證券 渤海證券 德邦證券 民生證券 中金公司 招商證券 東吳證券 湘財證券 東海證券 華安證券 開源證券 東莞證券 長城證券 華英證券 華創證券 華金證券 東北證券 安信證券 華西證券 南京證券 中德證券 國盛證券 安信證券 中原證券 中航證券 財通證券 光大證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/秦勉

7月15日,北交所擬上市公司華洋賽車更新了招股書,最新發行底價較一個月前招股書披露的數據減少了近90%,公司以“證券市場的變化情況和維護股價穩定的需要”簡單的一句話作為變更理由。

華洋賽車突然之間將發行底價降低近90%,是不是公司上半年的凈利潤大幅下降甚至虧損?如果是,公司是否符合北交所上市要求?如果公司盈利狀況沒有出現嚴重惡化,華洋賽車短時間內大幅降低發行底價,導致市盈率低于同行公司均值的90%以上,是否太過隨意?

尤其是,華洋賽車最后一次發行底價的變更只經過董事會決議,此舉對中小股東不太友好,而前次發行底價變更經過了股東會決議。如果公司最終的發行價格是3.69元/股或其他比較低的價格,公司的市值才2億多元,不及公司掛牌時最后一個交易日的總市值12億元。

資料顯示,華洋賽車此次承銷保薦券商是光大證券(維權)。最近兩年,光大證券的保薦質量“馬馬虎虎”,執業質量有待提升。隨著IPO項目名義過會率連續下降,撤否率連續增長,保代大量流失,光大證券投行業務尤其是IPO保薦業務的競爭力正在走下坡路。

華洋賽車發行底價對應的PE顯著低于同行 未經股東大會的議案或有損小股東利益

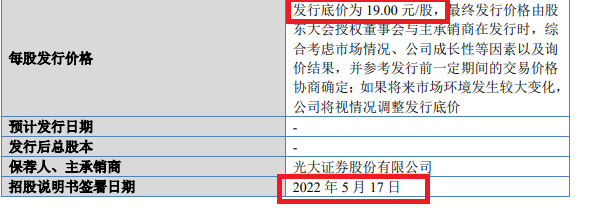

資料顯示,華洋賽車于2015年11月在新三板掛牌。2022年5月,公司發布了首版招股書(申報稿),彼時確定的發行底價為19 元/股(發行后總股本為5600萬股,下同)。 2021年,公司歸母凈利潤為0.9億元,簡單計算,公司發行底價對應的市盈率(發行后,下同)約為11.83倍。

來源:招股書

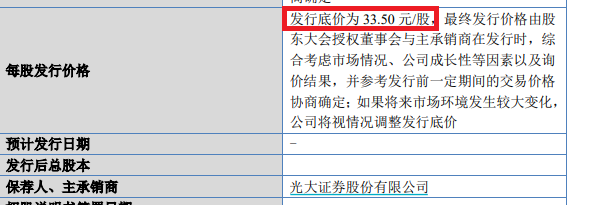

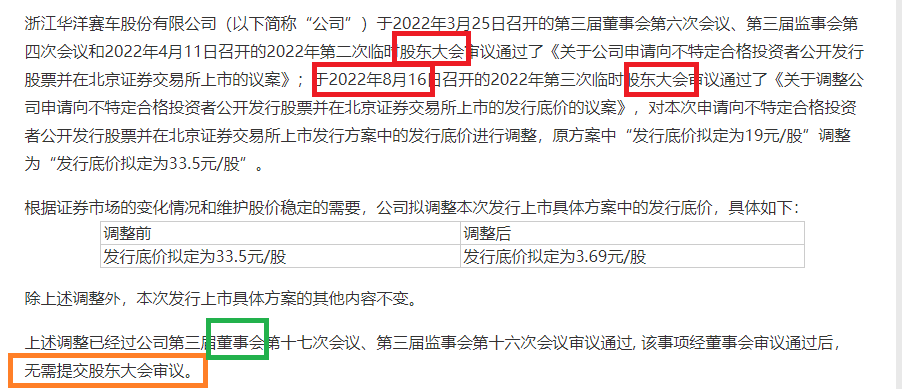

來源:招股書據華洋賽車公告,2022年8月16日公司召開的2022年第三次臨時股東大會審議通過了議案,將發行底價擬定為19元/股調整為33.5元/股。據此計算,公司33.5元/股的發行底價對應的市盈率約為20.87倍。

來源:招股書

來源:招股書直到2023年6月16日,華洋賽車在招股書(注冊稿)中依然將發行底價定格在33.5元/股。然而過了一個月后,公司就將發行底價降到了3.69元/股,降幅高達89%。2022年,華洋賽車歸母凈利潤為0.66億元,3.69元/股的發行底價對應的市盈率約為3.12倍。

招股書中,華洋賽車將春風動力、濤濤車業作為國內可比同行公司。wind數據顯示,2021年和2022年,春風動力的靜態市盈率分別為71倍、41倍,最新收盤日(7月17日,下同)對應的市盈率為33倍;濤濤車業首發市盈率為36倍,最新收盤日對應的市盈率為27倍,皆遠超華洋賽車最新發行底價對應的3.12倍。

發行底價從33.5元/股驟降至3.69元/股、對應的市盈率從20.87倍大降至3.12倍,且遠低于同行可比公司的水平,尤其是公司發行底價在6月份還沒有變化,這是否說明公司上半年的盈利狀況出現了嚴重惡化?

2023年一季度,華洋賽車扣非歸母凈利潤僅0.04億元,同比下降62.8%。7月中旬,華洋賽車上半年的經營業績也有了未公布的數據,公司突然在這個時間點降低發行底價,是否說明公司上半年的凈利潤大幅下降或出現了虧損?如果是這種狀況,正在沖刺IPO的華洋賽車是否符合發行條件?畢竟北滬深三家交易所對發行人的持續經營能力都有最基本的要求。

如果華洋賽車的盈利狀況沒有出現十分嚴重惡化的狀況,那公司將發行底價調低近90%,對應的市盈率也顯著低于同行可比公司平均市盈率90%以上,公司及保薦承銷券商光大證券的操作是否太隨意?

還能體現華洋賽車及光大證券隨意性的是,公司最新一次的調低發行底價的行為只經過了董事會的決議,而沒有經過股東大會的決議。而公司上次調整發行底價,經過了股東大會的決議。

來源:公告

來源:公告華洋賽車此次未經股東大會決議的發行底價調整,對中小股東不太友好,因為顯著低于同行可比公司發行市盈率的發行底價,不利于保護中小股東利益。如果公司最終發行價格是3.69元/股,公司發行后的總市值才2億元左右,而公司在新三板掛牌時的最后一個交易日的總市值為12億元。如此一來,公司所稱的“維護股價穩定”將不再具備合理性。

光大證券IPO保薦質量“馬馬虎虎”

在華洋賽車發行底價大變更這件事上,保薦承銷券商光大證券或未勤勉盡責,因為價格變化的合理性十分存疑,且對中小股東不太友好。

事實上,光大證券最近兩年的IPO保薦項目,也出現了信披質量不高、核查不充分等問題,這說明公司的保薦質量還有待提高。

如光大證券保薦的北京合眾偉奇科技股份有限公司(合眾偉奇)IPO項目,深交所質疑公司信息披露內容存在不符合創業板招股說明書格式準則第十條關于“簡明清晰,通俗易懂”的情形。 深交所要求公司按照“簡明清晰,通俗易懂”的原則,從客觀角度以描述性語言披露各項產品和業務情況,突出產品和業務的本質,避免夸大、宣傳、晦澀用語。

對于保薦項目出現的信披夸大、宣傳、晦澀等用語,光大證券應該很容易發現這些最基礎的問題,但直到被交易所點名后才去改正,可見保薦工作有些得過且過。

在合眾偉奇IPO項目上,光大證券也有未盡職調查的嫌疑。如合眾偉奇2022年第三大客戶為成都思晗科技股份有限公司(思晗科技),當年銷售金額為2,980.66萬元。而思晗科技在新三板公布的年報顯示,公司2022年從合眾偉奇的采購金額僅820.4萬元,兩者相差2160萬元。如此之大且明顯的差異,光大證券是否進行了充分核查?

目前,合眾偉奇在創業板上市委會議上遭遇暫緩審議,被問詢的主要問題包括:是否通過理財產品進行資金占用或體外資金循環、內部控制制度是否健全有效、是否存在虛增收入或其他利益輸送情形、對第一大客戶存在重大依賴、是否具備持續經營能力等。上市委的幾個問題都是十分“致命的”,光大證券是否能攜合眾偉奇順利闖關,還存在較大變數。

注冊制下,尤其是全面注冊制實施以來,監管部門對擬IPO企業是否符合板塊定位的要求比較嚴格,尤其是對于交易所審核階段的項目,證監會會對擬IPO企業是否符合板塊定位進行開會研究。因此,擬IPO企業是否符合板塊定位,保薦券商應該在承攬項目時進行充分核查,而光大證券多家項目因不符合板塊定位而遭撤否。

如光大證券今年保薦的無錫卓海科技股份有限公司(卓海科技)IPO項目,創業板上市委認為,卓海科技未能結合行業情況充分說明其“三創四新”特征,不符合創業板定位要求,對是否存在對公司持續經營有重大不利影響的事項解釋不充分,故卓海科技被否。

再如光大證券今年保薦的上海文依電氣股份有限公司(文依電氣)IPO項目,創業板上市委認為,文依電氣未能充分說明電纜保護產品業務的成長性、電氣連接產品業務增長的可持續性,未能充分說明其“三創四新”的特征,以及是否符合成長型創新創業企業的創業板定位要求,故文依電氣被否。

事實上,文依電氣被否,光大證券早應有所察覺,因為文依電氣很難符合創業板定位。報告期內,文依電氣營業收入年復合增長率為16.12%,不符合創業板要求的近三年的營收復合增長率達到20%的要求;2021年的營收為2.52億元,也未達到3億元的要求。

可就在2022年,文依電氣營收快速增長至3.02億元,重要原因是2022年度對第一大客戶浙江新吉奧汽車有限公司(下稱“新吉奧”)的銷售金額同比增長了485倍,且集中在2022年最后一兩個月。創業板上市委對新吉奧首次進入公司前五大客戶、主營業務是否具備成長性,是否符合創業板定位發出質疑。

此外,在文依電氣項目中,光大證券對經銷收入核查的充分性和有效性等問題在上市委會議上被重點問詢,執業質量有待驗證。

在卓海科技、文依電氣接連因創業板定位被否后,光大證券終于撤回了另一家創業板IPO項目——重慶廣電數字傳媒股份有限公司(重數傳媒)。重數傳媒于2020年12月份遞交了首版招股書,直到2023年3月撤回申請,排隊期間長達27個月,是創業板在審時間最長的“釘子戶”,可見光大證券保薦效率較低。

重數傳媒也不符合創業板定位新規,申報期內近三年的營收復合增長率僅8%左右,遠未達到20%的標準,最近一年(2021年)營收也未超過3億元。公司研發投入也沒有達到申報標準,2019-2021年的研發費用(與研發投入金額一致)分別為101.21萬元、174.99萬元、173.92萬元,沒有達到最近一年1000萬元的要求。

從上述幾家撤否的IPO項目看,光大證券在最基本的板塊定位核查方面,還有待改善。

光大證券IPO項目過會率一路走低

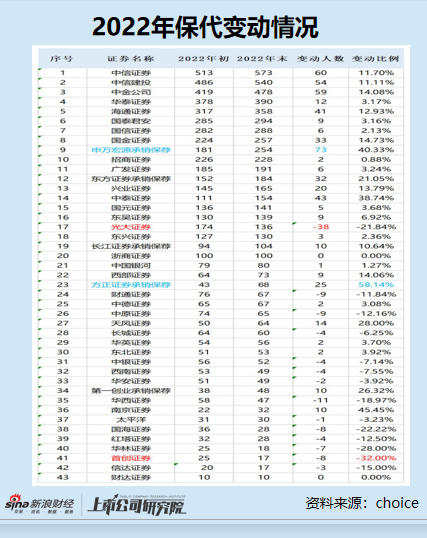

近兩年,光大證券IPO項目的名義過會率出現了明顯的下降,撤否率連續升高,去年保代流失人數最多,這些數據是公司執業質量、投行競爭力的表現。

wind數據顯示,光大證券2021年、2022年、2023年上半年的名義過會率分別為100%、72.73%、66.67%,一路走低。

更能體現真實保薦成功率的數據方面,由于中證協對投行業務的評價范圍是已完結IPO項目,因此可以以已完結項目為基數,測算保薦券商的撤否率。我們可以將已完結項目分為已成功發行和已終止項目,已終止項目全部以撤否結束,因此“保薦失敗率=已終止項目/已完結項目”,可以作為一個計算方式。

根據上述公式計算,光大證券2020年、2021年、2022年、2023年上半年的保薦失敗率分別為6.25%、31.25%、50%、40%,整體上在大幅增長。

研究認為,保代人數是投行業務發展的重要保障,且保代人數的增減往往與投行的競爭力和未來業績有較大關聯。在43家純證券業務A股上市券商中,光大證券2022年的保代流失人數最多,為38人。

而頭部券商中信證券、中信建投、中金公司紛紛招兵買馬,擴充團隊。與光大證券同為腰部券商的東方投行、中泰證券、國金證券等,2022年保代人數增加數量也較多。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)