炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

出品:新浪財(cái)經(jīng)上市公司研究院

作者:IPO再融資組/鐘文

4月20日,國(guó)盛證券保薦的蘇州華一新能源科技股份有限公司(華一股份)將要上會(huì)接受審核,華一股份能否過(guò)關(guān),意味著國(guó)盛證券是否能打破近兩年100%的撤否率,也意味著國(guó)盛證券時(shí)隔十一年之后是否能再收獲一家IPO項(xiàng)目。

公開(kāi)資料顯示,華一股份2021年和2022年的研發(fā)投入莫名激增,但主要研發(fā)項(xiàng)目激增的巨額投入與取得的成果不相匹配。2021年研發(fā)投入的大幅增加,對(duì)公司獲得高新技術(shù)企業(yè)資質(zhì)極為關(guān)鍵;2022年研發(fā)投入的增加,令公司研發(fā)費(fèi)用也滿足了創(chuàng)業(yè)板定位新規(guī)。

據(jù)控股股東國(guó)盛金控(維權(quán))發(fā)布的年報(bào)推算,國(guó)盛證券(合并報(bào)表層面)2022年的凈利潤(rùn)約為0.2億元,同比下降了90%以上。公司2022年的保薦凈收入僅為377.36萬(wàn)元,在這微乎其微的收入背后,還是靠著遠(yuǎn)超行業(yè)均值的傭金率來(lái)支撐。

保薦收入少得可憐 承銷傭金率畸高

資料顯示,國(guó)盛證券國(guó)前身是江西省國(guó)際信托投資公司等三家信托投資公司的證券業(yè)務(wù),2002年12月掛牌開(kāi)業(yè)。從開(kāi)業(yè)到2009年,國(guó)盛證券的控制權(quán)都在江西省政府的控制下。

2009年,中江信托(現(xiàn)更名為“雪松信托”)開(kāi)始控股國(guó)盛證券。2016年,杜力、張巍通過(guò)控制的華聲股份(即現(xiàn)在的國(guó)盛控股),以69.3億元的總價(jià)收購(gòu)了中江信托等機(jī)構(gòu)持有的國(guó)盛證券100%股權(quán)。

許多外界投資者質(zhì)疑,2016年國(guó)盛證券通過(guò)華聲股份上市,事實(shí)上已經(jīng)構(gòu)成了借殼上市,是“明天系”內(nèi)部左手倒右手的資本騰挪。隨著2017年肖建華的入獄,2018年收購(gòu)時(shí)的對(duì)賭到期,國(guó)盛金控開(kāi)始“暴雷”。

2020年7月,因“隱瞞實(shí)際控制人或持股比例,公司治理失衡”,為保護(hù)投資者合法權(quán)益,維護(hù)證券市場(chǎng)秩序,證監(jiān)會(huì)決定接管國(guó)盛證券和國(guó)盛期貨。

2022年7月,證監(jiān)會(huì)結(jié)束對(duì)國(guó)盛證券和國(guó)盛期貨的監(jiān)管。同月,江西交投成為國(guó)盛金控控股股東,江西省國(guó)資委成為國(guó)盛金控、國(guó)盛證券的實(shí)際控制人。

兜兜轉(zhuǎn)轉(zhuǎn),國(guó)盛證券經(jīng)過(guò)13年再次回到江西省政府的懷中。在以中江信托為代表的“明天系”控制的十余年中,國(guó)盛證券業(yè)績(jī)大起大落,2019年甚至虧損近2億元。

2022年,國(guó)盛證券母公司凈利潤(rùn)維持在0.9億元左右,合并報(bào)表層次的凈利潤(rùn)在0.2億元左右,仍處于虧損邊緣。

國(guó)盛證券業(yè)績(jī)的大起大落,與依賴行情的業(yè)務(wù)結(jié)構(gòu)有關(guān)。年報(bào)顯示,公司經(jīng)紀(jì)業(yè)務(wù)、自營(yíng)業(yè)務(wù)收入占比都超過(guò)了總營(yíng)收的70%,而能夠體現(xiàn)專業(yè)化、差異化特色的投行收入占比僅占3%左右。

2022年,國(guó)盛證券僅實(shí)現(xiàn)保薦凈收入377.36萬(wàn)元。而在這少得可憐的收入背后,公司定增項(xiàng)目收取的承銷保薦傭金率還顯著高于同行。

wind顯示,國(guó)盛證券2022年完成1單定增項(xiàng)目——東南網(wǎng)架,承銷金額為12億元,攬下承銷保薦傭金1811.32萬(wàn)元,傭金率為1.51%,顯著高于2022年行業(yè)均值0.56%。尤其是,國(guó)盛證券承銷的東南網(wǎng)架項(xiàng)目募資額超過(guò)了10億元,而市場(chǎng)上絕大部分承銷額在10億元以上的項(xiàng)目傭金率在1%以下。

華一股份研發(fā)投入莫名激增 為符合創(chuàng)業(yè)板定位?

從2012年6月至今,國(guó)盛證券連續(xù)近11年沒(méi)有IPO項(xiàng)目過(guò)會(huì),尤其是近兩年項(xiàng)目接連撤回,IPO項(xiàng)目撤否率一直維持在100%。

據(jù)有關(guān)媒體公布的中證協(xié)對(duì)于“撤否率”的一個(gè)版本(撤否率=撤否項(xiàng)目/已通過(guò)+撤否項(xiàng)目),國(guó)盛證券從2021年1月1日至今以來(lái),撤回 IPO項(xiàng)目數(shù)量為2個(gè),已通過(guò)及撤否數(shù)量之和也是2個(gè),撤否率一直維持在100%。

如何打破撤否率連續(xù)多年為100%的尷尬?關(guān)鍵看國(guó)盛證券近日要上會(huì)接受審核的華一股份能夠攜“隱疾”闖關(guān)。

資料顯示,華一股份主營(yíng)業(yè)務(wù)是鋰電池電解液添加劑的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品有碳酸亞乙烯酯(VC)和氟代碳酸乙烯酯(FEC)等。

報(bào)告期內(nèi),華一股份的業(yè)績(jī)波動(dòng)、毛利率波動(dòng)皆十分大,且2022年及以后行業(yè)產(chǎn)能大規(guī)模釋放,優(yōu)質(zhì)龍頭客戶退出公司前五大客戶之列,公司面臨業(yè)績(jī)持續(xù)下滑的風(fēng)險(xiǎn),這是華一股份的第一個(gè)“隱疾”。

2019-2022年,華一股份分別實(shí)現(xiàn)營(yíng)業(yè)收入0.93億元、1.17億元、5.12億元和3.95億元,分別實(shí)現(xiàn)歸母凈利潤(rùn)0.05億元、0.14億元、1.8億元、1.06億元。2021年,公司營(yíng)收和凈利潤(rùn)同比分別增長(zhǎng)336%、1204%;2022年,公司營(yíng)收和凈利潤(rùn)同比下降23%、41%,業(yè)績(jī)大起大落。

華一股份稱:公司經(jīng)營(yíng)業(yè)績(jī)的變動(dòng)主要受市場(chǎng)供求關(guān)系變化對(duì)產(chǎn)品價(jià)格的影響。公司產(chǎn)品價(jià)格下降以及目前產(chǎn)能規(guī)模的限制,是導(dǎo)致公司2022年度業(yè)績(jī)下滑的主要不利因素。

按照華一股份的說(shuō)法,公司2022年的業(yè)績(jī)大幅下滑與公司現(xiàn)有產(chǎn)能未釋放有關(guān)。但事實(shí)上,從2022年第一季度起,公司所處的添加劑行業(yè)新增產(chǎn)能逐步釋放,行業(yè)競(jìng)爭(zhēng)激烈,待華一股份2023年下半年新增產(chǎn)能釋放時(shí),新增的產(chǎn)量能否彌補(bǔ)價(jià)格下跌帶來(lái)的損失也是一個(gè)未知數(shù)。

此外,比亞迪在2022年退出華一股份前五大客戶之列,雙方的交易額較2021年下降了71%。優(yōu)質(zhì)龍頭客戶采購(gòu)額的減少,對(duì)于華一股份未來(lái)的業(yè)績(jī)也是一個(gè)不利因素。

華一股份第二個(gè)“隱疾”是創(chuàng)新能力或存在不足,公司2021年未通過(guò)高新技術(shù)企業(yè)認(rèn)定,研發(fā)費(fèi)用率低于同行。2019-2021年,公司的研發(fā)費(fèi)用金額達(dá)不到創(chuàng)業(yè)板新規(guī)定的要求,但2022年莫名激增達(dá)到要求,達(dá)標(biāo)背后是公司研發(fā)項(xiàng)目的投入金額與效果不相匹配。

資料顯示,華一股份于2022年6月遞交創(chuàng)業(yè)板IPO申請(qǐng),初版招股書(shū)中的報(bào)告期為2019-2021年。2019-2021年,華一股份研發(fā)費(fèi)用分別為324.07萬(wàn)元、375.53萬(wàn)元和573.39萬(wàn)元,既達(dá)不到創(chuàng)業(yè)板規(guī)定的最后一年研發(fā)費(fèi)用超過(guò)1000萬(wàn)元的要求,也沒(méi)有達(dá)到三年累計(jì)超5000萬(wàn)元的要求。

但到了2022年,華一股份的研發(fā)費(fèi)用就急劇升至了1315.29萬(wàn)元,滿足了創(chuàng)業(yè)板最新規(guī)定。那么,華一股份急劇增加的研發(fā)費(fèi)用、研發(fā)投入是否有水分?

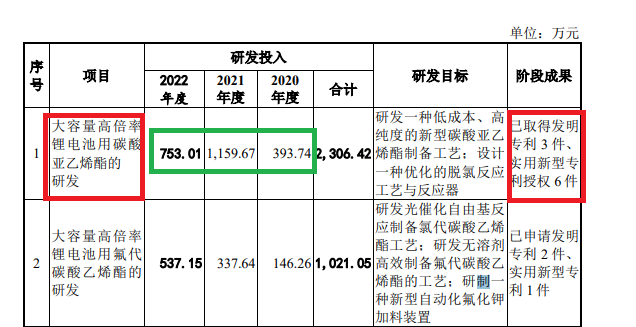

問(wèn)詢函回復(fù)顯示,華一股份最重要的研發(fā)項(xiàng)目是大容量高倍率鋰電池用碳酸亞乙烯酯的研發(fā)(下稱“研發(fā)項(xiàng)目一”)。

2020-2022年度,研發(fā)項(xiàng)目一的研發(fā)投入(包含計(jì)入成本的投入)分別為393.74萬(wàn)元、1159.67萬(wàn)元、753.01萬(wàn)元,其中2021年激增近兩倍,2022年的投入金額仍維持在高位。項(xiàng)目一取得的階段成果為取得發(fā)明專利3件,實(shí)用新型專利授權(quán)6件。

來(lái)源:華一股份問(wèn)詢函回復(fù)

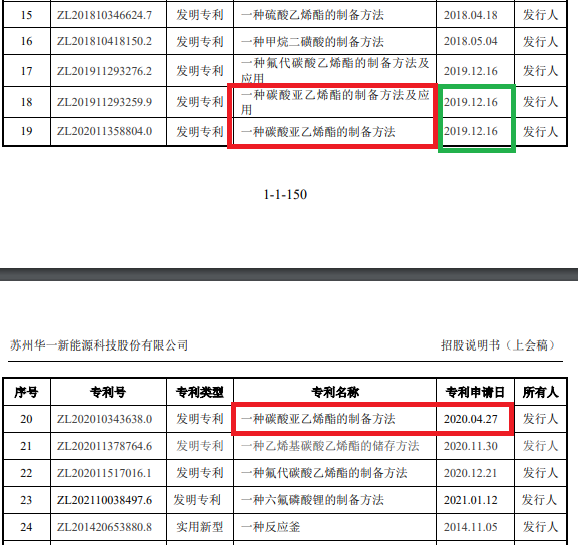

來(lái)源:華一股份問(wèn)詢函回復(fù)但招股書(shū)顯示,研發(fā)項(xiàng)目一取得的3件發(fā)明專利申請(qǐng)時(shí)間皆在2020年4月之前,取得的實(shí)用新型專利也基本在2021年之前。

來(lái)源:華一股份招股書(shū)

來(lái)源:華一股份招股書(shū)這意味著,在研發(fā)項(xiàng)目一取得了大量專利后,華一股份依舊大規(guī)模對(duì)該項(xiàng)目進(jìn)行投入,且投入金額比獲得專利前多了數(shù)倍,但大規(guī)模投入后卻沒(méi)有申請(qǐng)、獲得發(fā)明專利。

值得注意的是,華一股份2021年高新技術(shù)企業(yè)資格期滿當(dāng)年參加重新認(rèn)定未通過(guò)(參考2020年的研發(fā)投入),由此可見(jiàn)政府部門(mén)對(duì)公司的創(chuàng)新能力不認(rèn)可。2022年,公司又重新取得了高新技術(shù)企業(yè)資格(參考2021年的研發(fā)投入)。

根據(jù)《高新技術(shù)企業(yè)認(rèn)定管理辦法》(2016 修訂)之規(guī)定,認(rèn)定為高新技術(shù)企業(yè)須同時(shí)“最近一年銷售收入在5000萬(wàn)元至2億元(含)的企業(yè),研發(fā)費(fèi)用比例不低于4%”、“企業(yè)創(chuàng)新能力評(píng)價(jià)應(yīng)達(dá)到相應(yīng)要求”等條件。

招股書(shū)顯示,華一股份2020年的研發(fā)費(fèi)用率為3.2%,未達(dá)到4%的要求。2021年,公司研發(fā)項(xiàng)目一的研發(fā)投入大幅增加,對(duì)公司2022年重新獲得高新技術(shù)企業(yè)資格極為關(guān)鍵,并且公司2021年的營(yíng)收激增336%,研發(fā)投入的增長(zhǎng)速度也得很大才能令研發(fā)費(fèi)用率滿足高新技術(shù)企業(yè)認(rèn)定要求。

需要指出的是,創(chuàng)業(yè)板規(guī)定的發(fā)行人研發(fā)投入需要達(dá)到相關(guān)指標(biāo),有投資者認(rèn)為研發(fā)投入包括計(jì)入成本的投入,也有投資者理解為僅為狹義上的研發(fā)費(fèi)用。如果包括計(jì)入成本的研發(fā)投入,華一股份符合創(chuàng)業(yè)板定位新規(guī)的要求。但作為擬IPO企業(yè)來(lái)說(shuō),研發(fā)費(fèi)用達(dá)到創(chuàng)業(yè)板IPO的硬性要求,是穩(wěn)妥之舉。

2022年,華一股份研發(fā)費(fèi)用同比增長(zhǎng)129.39%,助力公司最后一年的研發(fā)費(fèi)用超1000萬(wàn)元。而研發(fā)項(xiàng)目一同樣是在沒(méi)有新申請(qǐng)、獲得專利的情況下,研發(fā)投入繼續(xù)維持在753萬(wàn)元。

除了業(yè)績(jī)大起大落且面臨下滑風(fēng)險(xiǎn)、創(chuàng)新性存疑,華一股份的內(nèi)控也是一大“隱疾”。報(bào)告期內(nèi),公司存在轉(zhuǎn)貸、第三方回款等財(cái)務(wù)不規(guī)范情形;還曾涉及多起行政處罰,涉及危險(xiǎn)化學(xué)品銷售、環(huán)境保護(hù)措施、消防安全等事項(xiàng)。

華一股份能否攜上述幾項(xiàng)“隱疾”過(guò)關(guān),決定著國(guó)盛證券是否能打破近兩年100%的撤否率,也決定著國(guó)盛證券時(shí)隔十一年之后是否能再收獲一家IPO項(xiàng)目。

明知興欣新材“帶病”仍協(xié)助闖關(guān)?

公開(kāi)資料顯示,國(guó)盛證券目前在審的IPO項(xiàng)目還有主板的紹興興欣新材料股份有限公司 (興欣新材),公司于2021年11月遞交主板上市申請(qǐng)。

事實(shí)上,這并不是興欣新材第一次闖關(guān)A股,2019年6月,興欣新材曾申請(qǐng)?jiān)诳苿?chuàng)板IPO,但同年12月撤回上市申請(qǐng)。2020年7月,興欣新材向創(chuàng)業(yè)板遞交上市申請(qǐng),經(jīng)歷四輪問(wèn)詢后,于2021年2月撤回申請(qǐng)。

兩年時(shí)間里轉(zhuǎn)換三個(gè)板塊,尤其是在7個(gè)月內(nèi)被創(chuàng)業(yè)板上市委問(wèn)詢四輪,興欣新材是否存在影響IPO的發(fā)行障礙?

招股書(shū)顯示,興欣新材主營(yíng)業(yè)務(wù)為有機(jī)胺類精細(xì)化學(xué)品的研發(fā)、生產(chǎn)和銷售,產(chǎn)品包括哌嗪系列、酰胺系列等, 監(jiān)管部門(mén)多次問(wèn)詢公司主營(yíng)業(yè)務(wù)是否涉及“高污染、高耗能、高排放”。

通過(guò)對(duì)比興欣新材不同版本的招股書(shū)后發(fā)現(xiàn),公司招股書(shū)及問(wèn)詢回復(fù)存在多處“前后不一”的信披問(wèn)題。如報(bào)告期各期興欣新材與諾力昂口頭約定了采購(gòu)限額,同時(shí)又簽有采購(gòu)框架協(xié)議,約定采購(gòu)額達(dá)到一定規(guī)模后諾力昂向興欣新材提供返利。創(chuàng)業(yè)板首輪問(wèn)詢回復(fù)中,興欣新材稱與諾力昂就采購(gòu)量進(jìn)行的口頭約定具有約束力。但第三輪問(wèn)詢回復(fù)中,興欣新材又改口稱與諾力昂的口頭約定不具備法律效力。

再如,興欣新材首版招股書(shū)中稱:“報(bào)告期內(nèi),公司脫硫脫碳劑產(chǎn)品毛利率分別為48.88%、50.21%和 48.01%”。然而更新后的招股書(shū)卻顯示,“報(bào)告期內(nèi),公司脫硫脫碳劑產(chǎn)品毛利率分別 為 48.89% 、 50.21% 、47.78%”。“48.01”和“47.78%”差異十分明顯,可公司卻稱系筆誤所致。

又如,興欣新材在創(chuàng)業(yè)板第三版招股書(shū)中稱:“發(fā)行人哌嗪產(chǎn)品新材料領(lǐng)域銷售中,包含發(fā)行人向諾力昂銷售的無(wú)水哌嗪,各期銷售毛利率分別為0.67%、9.42%、0%和-2.36%”。但第四版招股書(shū)中卻顯示,“發(fā)行人哌嗪產(chǎn)品新材料領(lǐng)域銷售中,包含發(fā)行人向諾力昂銷售的無(wú)水哌嗪,各期銷售毛利率分別為0.87% 、 9.42% 、 9.96%和-2.36%”。“0”與“9.96%”的差異更是十分明顯,可公司仍堅(jiān)稱差異系筆誤所致。

不難發(fā)現(xiàn),興欣新材在前次申報(bào)中暴露出的信披問(wèn)題較為嚴(yán)重。全面注冊(cè)制下,信息披露是核心,興欣新材多處信披矛盾說(shuō)明公司帶有IPO的“基礎(chǔ)病”。

全面注冊(cè)制下,保薦券商申報(bào)即擔(dān)責(zé)。在明知興欣新材在多個(gè)板塊都撤回申請(qǐng),且信披質(zhì)量較差的情況下,國(guó)盛證券為何還要承攬?jiān)擁?xiàng)目,是否屬于饑不擇食甚至飲鴆止渴?

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)