財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關文章:①國泰君安 ②招商證券 ③東海證券 ④首創證券 ⑤西部證券 ⑥瑞銀證券 ⑦興業證券 ⑧海通證券 ⑨渤海證券 ⑩德邦證券 ?民生證券 ?中金公司 ?平安證券 ?東吳證券 ?湘財證券

出品:新浪財經上市公司研究院 ,作者:IPO再融資組/鐘文

近期,中央決定全面實行股票發行注冊制。自2019年科創板率先實行注冊制以來,A股IPO數量迅速增加。在全面注冊制的預期下,IPO數量將繼續增加,作為保薦機構的券商將繼續受益。

注冊制的核心是信息披露,擬IPO企業及保薦人是信披工作的第一責任主體。實務中,部分券商沒有履行盡職調查和審慎核查的義務,導致擬IPO企業公司申請文件中出現虛假記載、誤導性陳述或重大遺漏等信披違規問題。個別券商甚至與擬IPO企業達成“默契”,掩蓋企業存在的問題,協助“帶病闖關”。

我們以最近一年半(2021年1月1日-2022年6月30日)IPO失敗的案例為研究對象,分析判斷保薦券商有無履職盡責,是否對招股書信息披露內容進行審慎核查。

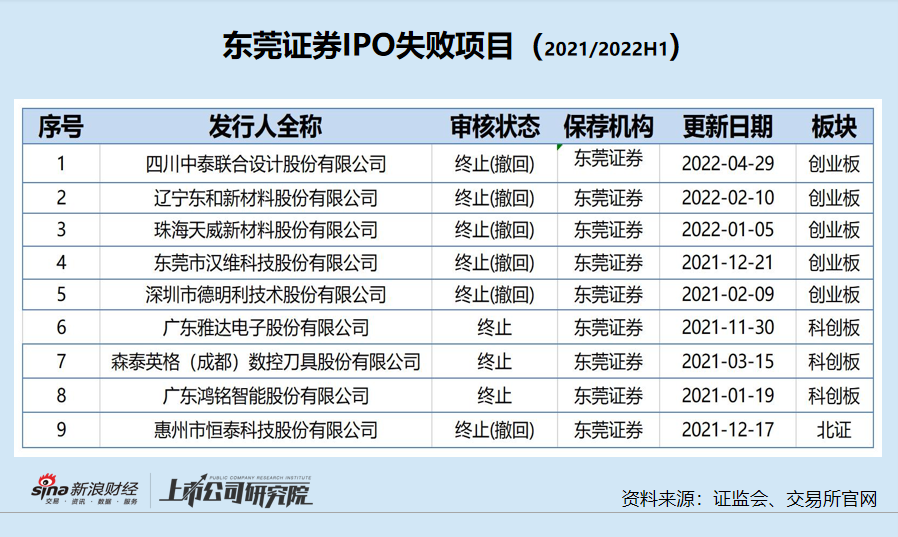

2021年1月1日-2022年6月30日,A股IPO失敗的項目有422家(審核不通過、撤回、終止審查、終止注冊數量之和),其中東莞證券失敗項目有9個,位列第16名。

東莞證券失敗項目雖然位列第16名,但其排隊項目也不多,導致其撤否率十分高。在監管部門三令五申下,東莞證券保薦中仍存在“帶病闖關”及“一撤了之”的問題,尤其是“帶病闖關”項目還暴露了公司內控“三道防線”較為薄弱。

失敗項目多且撤否率高達50%

wind顯示,2021年1月1日-2022年6月30日,東莞證券保薦失敗的IPO項目有9個,其中撤回8家,取消審核1家。

同期,東莞證券排隊IPO企業數量為17家(以交易所或證監會受理為標準),9家失敗,簡單計算,公司IPO項目撤否率(撤回企業數量+終止審查企業數量/排隊企業數量)高達52.94%。

除去重復排隊、二次闖關成功的廣東鴻銘智能股份有限公司,東莞證券2021年1月1日-2022年6月30日期間共有16家企業排隊,8家撤回,撤否率高達50%。

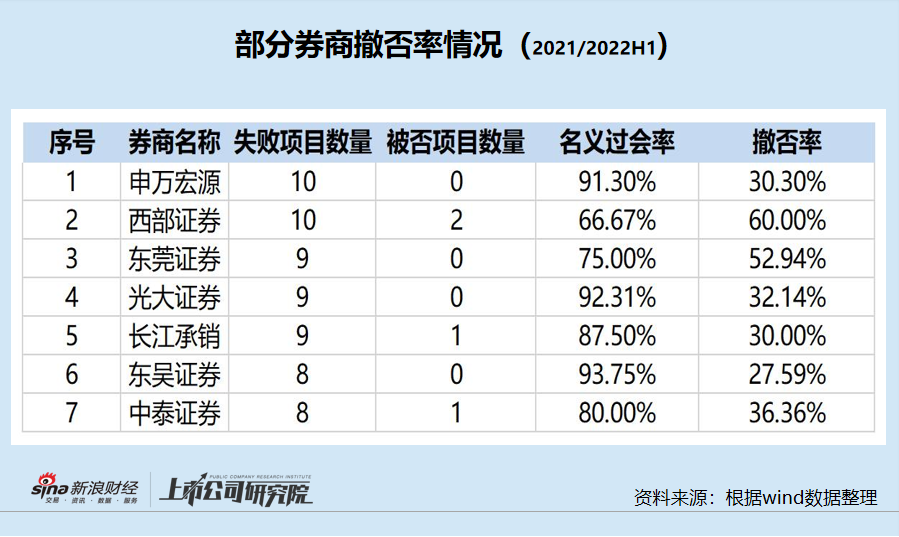

高達50%的撤否率在同行中顯著偏高。與東莞證券失敗項目數量相近的券商有申萬宏源、西部證券、光大證券(維權)、長江承銷、東吳證券、中泰證券等6家,6家券商IPO項目的撤否率分別為30.30%、60.00%、32.14%、30.00%、27.59%、36.36%。東莞證券IPO撤否率僅低于“流年不利”的西部證券。

證監會制定的《關于注冊制下督促證券公司從事投行業務歸位盡責的指導意見》指出,對投行項目撤否率高的證券公司,每年至少組織一次專項檢查。而東莞證券在過去一年半撤否項目數量多且占比較高,很有可能遭到專項檢查。

“帶病闖關”與“一撤了之” 皆而有之

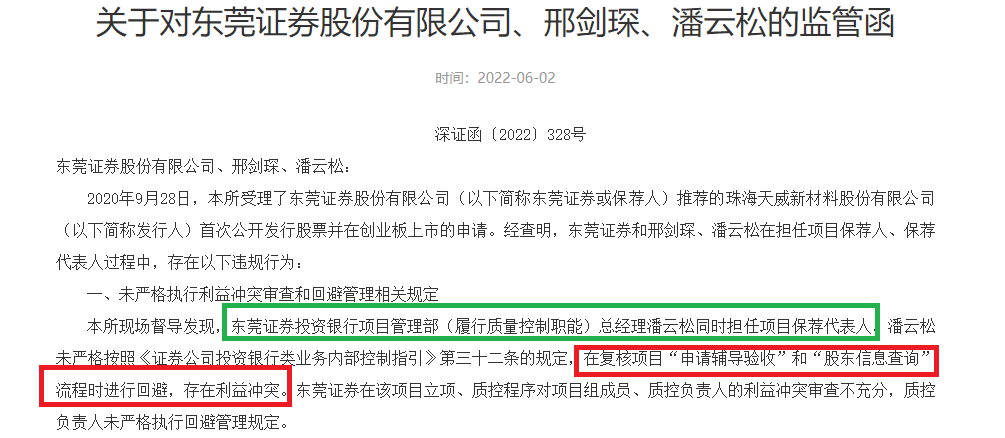

在東莞證券撤回的項目中,不乏“帶病闖關”項目。其中,珠海天威新材料股份有限公司(天威新材)項目被監管部門檢查出三項“基礎病” :報告期內持續存在內控管理不規范的情形,招股說明書相關信息披露與實際情況不符;報告期內存在個人卡代收貨款押金等不規范情形;未按照審核問詢要求如實、完整披露客戶關鍵人員為發行人及關聯方前員工、與關聯方重疊供應商等情形。

而天威新材項目的兩位保代邢劍琛、潘云松及東莞證券,被深交所采取書面警示的監管措施。

值得關注的是,深交所對天威新材進行了四輪問詢,并進行了現場督導。在監管部門的反復問詢及檢查之下,東莞證券在問詢回復中仍遮遮掩掩,最終導致該項目失敗,并在撤回申請后5個月收到罰單。

中證協官網顯示,東莞證券的保代團隊在最近三年內連遭監管警示。2022年5月11日, 東莞證券保代畢杰、周碧因優機股份信披違規而遭到口頭警示。2019年10月,畢杰、周碧因在中新網絡信息安全股份有限公司(中新網絡)IPO過程中未勤勉盡責,對發行人會計政策、職工薪酬等情況的核查不充分,證監會對二人采取監管談話的措施。

2020年12月,東莞證券保代文斌、楊娜在保薦奇德新材IPO過程中,履行保薦職責不到位,未對奇德新材申報文件披露信息予以全面核查驗證,深交所對二人采取了書面警示的監管措施。

值得注意的是,奇德新材已經上市,屬于“帶病闖關”成功的項目。加之天威新材、優機股份、中新網絡等項目,東莞證券保薦項目中“帶病”的不少。

除了協助“帶病闖關”,東莞證券還縱容“一撤了之”。2022年7月15日,中證協公布2022年第三批首發申請企業現場檢查抽簽名單,共20家。加上前兩批抽中的11家,2022年現場檢查企業合計31家。

31家企業中,有一家東莞證券保薦的項目——永林電子股份有限公司(永林電子)。永林電子IPO申請于今年7月1日獲受理,7月15日被抽中現場檢查。

8月8日,永林電子就撤回了上市申請,距被抽中現場檢查僅20多天,距遞交申請也就一個多月,可謂來去匆匆。

在注冊制下,“申報即擔責”。監管部門多次強調,決不允許IPO項目“帶病闖關”,也不允許被抽中現場檢查后“一撤了之”,但東莞證券兩者皆而有之。

內控“三道防線”形同虛設?

《證券公司投資銀行業務內部控制指引》(下稱《內控指引》)規定,證券公司應當構建清晰、合理的投資銀行業務內部控制組織架構,建立分工合理、權責明確、相互制衡、有效監督的三道內部控制防線。

內部控制的第一道防線是項目組、業務部門,項目組的保代、協辦人等應勤勉盡責。質量控制為內部控制的第二道防線,應當對投行類業務風險實施過程管理和控制,及時發現、制止和糾正項目執行過程中的問題。第三道防線是內核、合規、風險管理等部門,負責介入主要業務環節、把控關鍵風險節點,實現公司層面對投行業務的整體管控。

東莞證券最近一年半失敗的IPO項目眾多且撤否率高,間接說明公司及投行業務部門的內部控制、質量控制存在不足。

在上文提到的“天威新材案”中,東莞證券投資銀行項目管理部(履行質量控制職能)總經理潘云松同時擔任項目保薦代表人,這能直接說明公司內控“三道防線”形同虛設。

來源:深交所官網

來源:深交所官網根據《內控指引》第十一條之規定,證券公司應當設立質量控制部門或獨立的質量控制團隊,履行質量控制職責;質量控制團隊應當與投資銀行業務部門相分離。

而東莞證券質量控制部門的總經理潘云松同時擔任業務部門的保代,顯然規違背了證券公司質量控制部門與業務運作相分離的原則,說明東莞證券公司層面的內控防線,即第三道防線在崗位設置上就已出現了漏洞。

第三道防線出現漏洞,才導致保代邢劍琛、潘云松在監管部門的多次問詢及現場檢查下,依然“我行我素”。

值得一提的是,潘云松是東莞證券的資深保代,2008年加入公司,在東莞證券保薦的項目有10個,高居公司第一位。

但值得深思的是,保薦項目數量排第一的潘云松都存在違規,未能充分勤勉盡責,那么公司年輕保代是否也會效仿,其他未遭處罰的項目是否也存在“隱疾”?

在天威新材等項目的保薦過程中,東莞證券投行業務組已經因違規被監管,可見第一道防線確定薄弱。質量控制團隊總經理同時兼任保代,說明第二道防線也“形同虛設”。由此看來,公司投行業務的三道內控防線都容易被擊穿。

責任編輯:公司觀察

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)