財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關公司:①國泰君安 ②招商證券 ③東海證券 ④首創證券 ⑤西部證券 ⑥瑞銀證券 ⑦興業證券 ⑧海通證券 ⑨渤海證券 ⑩德邦證券 ?民生證券 ?中金公司 ?東莞證券 ?東吳證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鐘文

2020年7月,三度登陸A股失敗的湘財證券,終于借道哈高科(后更名為湘財股份)實現了曲線上市。

盡管成功上市,湘財證券仍擺脫不了“靠天吃飯”,依然屬于一家同質化十分嚴重的券商。

2021年,湘財證券營業收入、凈利潤、經紀業務收入、投行收入、投資咨詢業務收入、融資融券業務利息收入在行業中的排名分別為第56名、第52名、第43名、第74名、第35名、第37名,屬于標準的中部券商。2020年、2021年,湘財證券經紀業務、自營業務收入累計占到了總營收的70%以上。

可見,湘財證券既沒有明顯的細分業務法人競爭優勢,也無差異化特色,“靠行情吃飯”特征過于明顯。

尤其是,公司在本無明顯優勢的投行業務中,還存在著明顯的未勤勉盡責。如IPO保薦“獨苗”飛南資源在創業板定位、內部控制等多方面存在質疑,可湘財證券仍幫助飛南資源出具混淆概念性質的信披內容。

飛南資源所屬行業深遭質疑 保薦人回復“混淆概念”

8月15日,深交所組織召開保薦機構工作座談會,圍繞如何進一步堅守好創業板定位、提高招股說明書信息披露質量等方面與保薦機構深入交流。深交所有關負責人表示,將研究完善創業板“三創”“四新”的判斷標準,更好地堅守板塊定位,嚴把市場入口關,從源頭提升上市公司質量。

8月份以來,多家擬在創業板IPO的企業,如藝虹股份、偉康醫療、唯都股份、正業設計等,撤回上市申請或上會被否,主因創業板定位存疑。

而湘財證券保薦的飛南資源,創業板定位亦被深交所強烈質疑。審核部門還用極為細致的規定,說明飛南資源創業板定位存在問題。

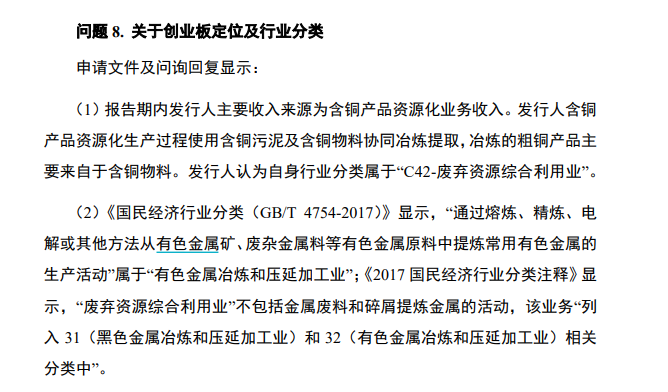

深交所問詢道:報告期內飛南資源主要收入來源為含銅產品資源化業務收入。飛南資源含銅產品資源化生產過程使用含銅污泥及含銅物料協同冶煉提取,冶煉的粗銅產品主要來自于含銅物料。公司認為自身行業分類屬于“C42-廢棄資源綜合利用業”。《2017 國民經濟行業分類注釋》(下稱《行業分類解釋》)顯示,“廢棄資源綜合利用業”不包括金屬廢料和碎屑提煉金屬的活動,該業務“列入 31(黑色金屬冶煉和壓延加工業)和 32(有色金屬冶煉和壓延加工業)相關分類中”。

來源:飛南資源公告

來源:飛南資源公告深交所要求公司結合報告期內主要收入來源對應生產過程及行業分類相關規定,進一步說明認定自身屬于“廢棄資源綜合利用業”而未認定為“有色金屬冶煉和壓延加工業”的具體依據,是否具備開展“有色金屬冶煉和壓延加工業”的資質許可并履行完整的審批程序,結合行業分類認定情況進一步說明是否符合創業板定位。

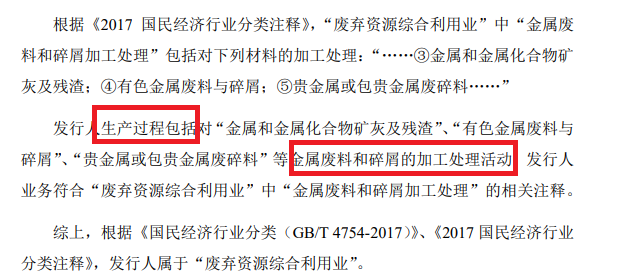

飛南資源及保薦人湘財證券回復稱:根據《行業分類注釋》,“廢棄資源綜合利用業”中“金屬廢料和碎屑加工處理”包括對下列材料的加工處理:“③金屬和金屬化合物礦灰及殘渣;④有色金屬廢料與碎屑;⑤貴金屬或包貴金屬廢碎料”。飛南資源生產過程包括對“金屬和金屬化合物礦灰及殘渣”、“有色金屬廢料與碎屑”、“貴金屬或包貴金屬廢碎料”等金屬廢料和碎屑的加工處理活動,公司業務符合“廢棄資源綜合利用業”中“金屬廢料和碎屑加工處理”的相關注釋。故,公司所屬行業屬于“廢棄資源綜合利用業”。

來源:飛南資源問詢函回復

來源:飛南資源問詢函回復那有意思的事情發生了,深交所認為“廢棄資源綜合利用業”不包括金屬廢料和碎屑提煉金屬的活動,而飛南資源及保薦人認為公司業務符合“廢棄資源綜合利用業”中的“金屬廢料和碎屑加工處理”,且二者依據的文件皆是《行業分類注釋》,那究竟誰是誰非?

我們翻閱《行業分類注釋》發現,深交所的問詢是文件原文,而飛南資源及保薦人的回復是另一種概念。

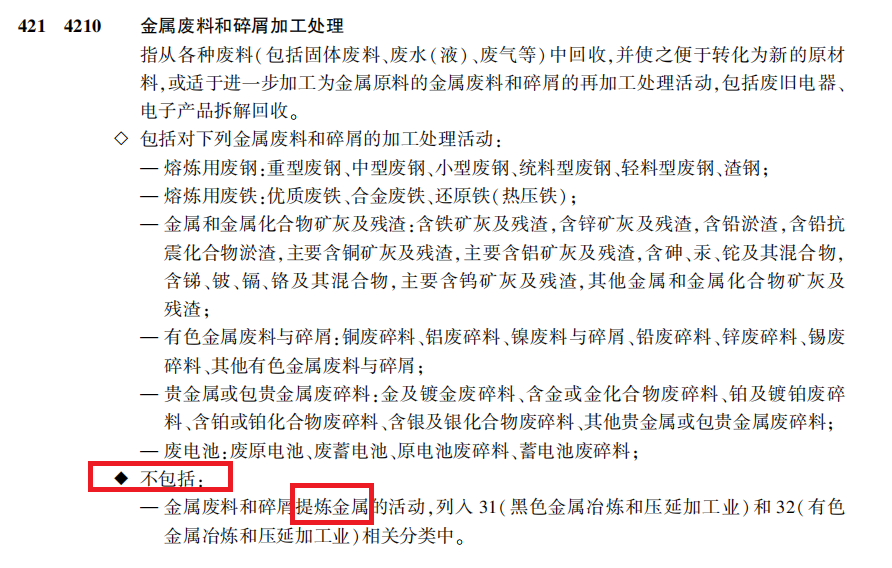

按照《行業分類注釋》的立法原文及精神,如果是金屬廢料和碎屑提煉金屬的活動,列入31(黑色金屬冶煉和壓延加工業)和32(有色金屬冶煉和壓延加工業)相關分類中。這里的關鍵詞是“提煉金屬”,即無論是何種屬性金屬的廢料或碎屑,如果最終結果是提煉成金屬,那就歸類為C31和C32,而不是“C42-廢棄資源綜合利用業”。

來源:《2017 國民經濟行業分類注釋》

來源:《2017 國民經濟行業分類注釋》而飛南資源和保薦人的回復“巧妙地”避開了深交所問詢要點,即最終產品是否屬于提煉的金屬品。公司反而以生產過程中有“金屬廢料和碎屑加工處理”這樣一道程序為由,辯稱自己屬于“廢棄資源綜合利用業”。

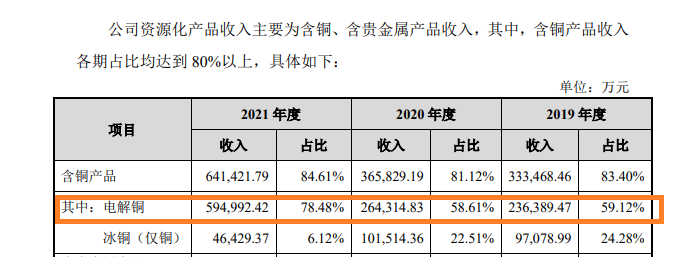

招股書顯示,飛南資源大部分收入來自“提煉金屬”。2019-2021年,公司資源化產品(電解銅、冰銅、含貴金屬產品)的收入分別為39.98億元、45.01億元、75.81億元,占總營收的比例分別為93.54%、93.51%、96.06%。

在資源化產品中,含銅產品的收入占資源化產品的收入的比例分別為83.4%、81.12%、84.61%。也就是說,飛南資源70%以上的收入來自含銅資源化產品。換言之,飛南資源七成以上的收入來自“提煉金屬”。

如果嚴格按照《行業分類注釋》的立法精神,飛南資源將自己所屬行業分類歸類為“C32有色金屬冶煉和壓延加工業”(銅屬于有色金屬)比較合適。

招股書顯示,飛南資源含銅資源化產品中,電解銅的產品收入占比分別為59.12%、58.61%、78.48%,簡單計算,電解銅產品收入占公司總營收的五成以上。

來源:飛南資源招股書

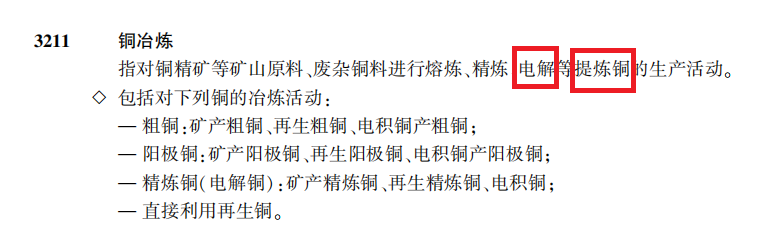

來源:飛南資源招股書《行業分類注釋》明確規定,對銅精礦等礦山原料、廢雜銅料進行熔煉、精煉、電解等提煉銅的生產活動屬于銅冶煉,銅冶煉(C3211)歸屬于“C32有色金屬冶煉和壓延加工業”。

來源:《2017 國民經濟行業分類注釋》

來源:《2017 國民經濟行業分類注釋》《國民經濟行業分類(GB/T 4754-2017)》也明確規定,“通過熔煉、精煉、電解或其他方法從有色金屬礦、廢雜金屬料等有色金屬原料中提煉常用有色金屬的生產活動”屬于“有色金屬冶煉和壓延加工業”。

因此,飛南資源不僅沒有屬于“C42廢棄資源綜合利用業”的合理依據,和保薦人給出的問詢回復也犯了混淆概念的邏輯謬誤,公司第一大主營產品(收入占比超50%)更是被明確規定屬于“C32有色金屬冶煉和壓延加工業”。因此,公司行業歸類存在嚴重問題。

那飛南資源為何要將自己歸類為“C42”?一種可能是因為“C32”屬于傳統行業,不屬于創業板推薦的“創新創業產業”和“戰略性新興產業”;另一種可能是“C32”的兄弟“C31”在創業板的負面行業清單。

《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》規定,創業板定位于深入貫徹創新驅動發展戰略,適應發展更多依靠創新、創造、創意的大趨勢,主要服務成長型創新創業企業,并支持傳統產業與新技術、新產業、新業態、新模式深度融合。支持和鼓勵符合創業板定位的創新創業企業申報在創業板發行上市。

同時,下列行業的企業原則上不支持其申報在創業板發行上市:(一)農林牧漁業;(二)采礦業;(三)酒、飲料和精制茶制造業;(四)紡織業;(五)黑色金屬冶煉和壓延加工業……

按照相關研究報告,飛南資源屬于危廢處理產業鏈的下游再生產品應用環節,但公司所屬行業歸類應嚴格按照相關規定來,不能肆意更改。

以公司每年數十億元的營收及數億元的利潤,飛南資源的財務指標完全達到主板IPO的要求,并不是只能登陸創業板。

飛南資源內控問題頻發

公開資料顯示,飛南資源存在多項成本核算存在不規范的問題,如危廢領用未嚴格按先進先出法核算、約當產量計算錯誤等。

公司存貨管理內控亦存在較大問題,如不同品位含銅物料混合堆放,4個危廢倉庫中的危廢混合堆放,原材料賬面記錄品位與實際不符,對同類存貨核算標準不同等。公司存貨盤點還存在不規范、盤點數與賬面實際有差異等問題。

此外,飛南資源還存在收費危廢收入確認時點不準確、土地使用權攤銷核算不正確、發票內容與其他記錄不一致、會計記錄與客戶及供應商反饋有差異等問題。

上述種種問題,都直指公司財務內控執行的有效性以及會計基礎的規范性。

飛南資源的非財務內控問題更為嚴重。招股書顯示,2009-2016 年,飛南資源實控人給予廣州市環科院(事業單位)項目負責人章金鴻105萬元的“加班費”,目的是盡快取得環評報告,該105萬元被荔灣區法院認定為章金鴻受賄金額。

2019年12月,飛南資源又與另一家公司簽署了一份咨詢服務合同(公司稱是按照章金鴻的安排),并以公司自有資金向該公司支付了稅前21.9萬元,荔灣區法院認定此筆款項中章金鴻受賄金額為20萬元。根據荔灣區監察委的說明,公司該行為屬于單位向國家工作人員行賄。

向國家工作人員長時間、頻繁地行賄,顯然說明飛南資源內部控制的有效性存在缺陷。

不僅是涉及行賄犯罪,飛南資源子公司江西飛南環保科技有限公司(江西飛南)還曾卷入非法經營案。據中國裁判文書網的公開信息,江西飛南自2018年9月開始連續向賴東生、蘇健民購買銅泥合計499.69噸(涉案金額1040.53萬元)。由于賴東生、蘇健民不具有危險廢物經營許可證,法院認定賴東生的行為構成非法經營罪,蘇健民的行為構成污染環境罪。

飛南資源作為危廢產業鏈的下游企業,在采購危廢材料時,顯然應該對上游供應商的資質進行最基本的核查。如果連最基本的采購都不能保證危廢原料的合規性、安全性,那以環保行業自居的飛南資源,豈不是更被質疑公司是一家有色金屬冶煉加工企業?

此外,公司于2017年至2020年取得他方開具的增值稅發票,并進行了認證抵扣,但相關增值稅發票于2022年被稅務部門認定為不合規發票,所涉金額184.16萬元。盡管飛南資源后期補繳了稅款及滯納金,但也說明公司財務內控存在瑕疵。

湘財證券未勤勉盡責 IPO承銷額“一落千丈”

飛南資源行業定位存在明顯的質疑,可湘財證券卻協助公司“混淆概念”,所答非所問,導致信披帶有一定誤導性。在輔導期及保薦期內,飛南資源連續發生內控問題,湘財證券很難稱得上是勤勉盡責。

wind顯示,湘財證券目前儲備的IPO在審項目僅飛南資源1家。如果飛南資源IPO失敗,湘財證券的撤否率就將高達100%,反之亦然。

事實上,湘財證券這兩年的IPO承銷處于“大滑坡”的狀態。wind顯示,2020年、2021年、2022年上半年,湘財證券IPO承銷額分別是6.08億元、0.42億元和0元。

研究認為,投行業務是能體現一家券商“拔高”能力的業務,可以建立券商差異化競爭特色。

而湘財證券似乎沒有將投行業務作為戰略發展重點,目前公司的保代僅14人,而公司投顧、經紀人數量合計720人,一般證券業務人員1226人。

近日,湘財證券與益盟股份達成戰略合作意向,雙方主要在財富管理、投顧業務等領域展開合作。湘財證券近日新上任的總裁周樂峰曾長期從事經紀業務。

種種跡象表明,湘財證券未來仍要在經紀業務上發力。

但經紀業務是受行情影響非常大的業務。今年上半年,受俄烏局勢、美國加息、疫情反復等事件影響,市場情緒低落,權益市場表現較差。

而依賴“靠天吃飯”業務的湘財證券,今年上半年實現營業收入5.22億元,同比下降41.3%;實現歸母凈利潤0.36億元,同比下降88.41%。如今,湘財證券依然加碼依賴市場行情的業務,未來業績的波動性將依然很大。

責任編輯:公司觀察

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)