炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

相關(guān)文章:①國泰君安 ②招商證券 ③東海證券 ④首創(chuàng)證券 ⑤西部證券 ⑥瑞銀證券 ⑦興業(yè)證券

出品:新浪財(cái)經(jīng)上市公司研究院

作者:IPO再融資組/鐘文

近期,中央決定全面實(shí)行股票發(fā)行注冊制。自2019年科創(chuàng)板率先實(shí)行注冊制以來,A股IPO數(shù)量迅速增加。在全面注冊制的預(yù)期下,IPO數(shù)量將繼續(xù)增加,作為保薦機(jī)構(gòu)的券商將繼續(xù)受益。

注冊制的核心是信息披露,擬IPO企業(yè)及保薦人是信披工作的第一責(zé)任主體。實(shí)務(wù)中,部分券商沒有履行盡職調(diào)查和審慎核查的義務(wù),導(dǎo)致擬IPO企業(yè)公司申請文件中出現(xiàn)虛假記載、誤導(dǎo)性陳述或重大遺漏等信披違規(guī)問題。個(gè)別券商甚至與擬IPO企業(yè)達(dá)成“默契”,掩蓋企業(yè)存在的問題,損害投資者利益。

我們以最近一年半(2021年1月1日-2022年6月30日)IPO失敗的案例為研究對象,分析判斷保薦券商有無履職盡責(zé),是否對招股書信息披露內(nèi)容進(jìn)行審慎核查。

2021年1月1日-2022年6月30日,A股IPO失敗的項(xiàng)目有422家(審核不通過、撤回、終止審查、終止注冊數(shù)量之和),中信證券、華泰聯(lián)合、國泰君安、國信證券、中信建投失敗項(xiàng)目數(shù)量排名靠前。

也有些券商失敗項(xiàng)目雖少但失敗率高,如正沖刺A股的渤海證券,最近一年半的撤否率(撤回及被否企業(yè)數(shù)量/IPO排隊(duì)數(shù)量)高達(dá)60%,且保薦業(yè)務(wù)頻遭監(jiān)管,投行業(yè)務(wù)收入更是在火熱的注冊制行情下大幅滑坡。在IPO儲(chǔ)備項(xiàng)目為0的現(xiàn)狀下,渤海證券的投行業(yè)務(wù)競爭力堪憂。

撤否率高且頻遭監(jiān)管 一項(xiàng)目從接受輔導(dǎo)到申報(bào)僅用倆月

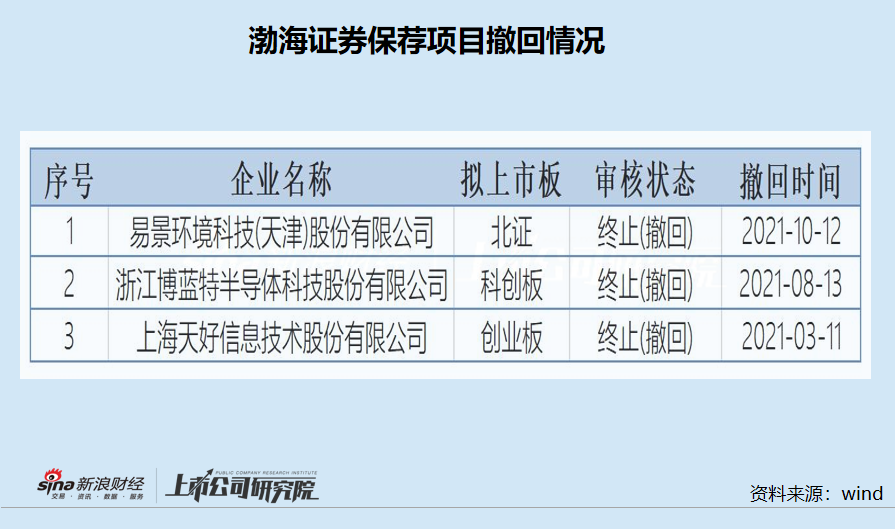

wind顯示,2021年1月1日-2022年6月30日,渤海證券共有5家IPO排隊(duì)項(xiàng)目,其中2家順利過會(huì),3家撤回,撤否率高達(dá)60%

《關(guān)于注冊制下督促證券公司從事投行業(yè)務(wù) 歸位盡責(zé)的指導(dǎo)意見》指出,對投行項(xiàng)目撤否率高的證券公司,監(jiān)管部門每年至少組織一次專項(xiàng)檢查。

渤海證券3家撤回的保薦項(xiàng)目分別為易景環(huán)境科技(天津)股份有限公司(易景環(huán)境)、浙江博藍(lán)特半導(dǎo)體科技股份有限公司(博蘭特)、上海天好信息技術(shù)股份有限公司(天好信息)。

易景環(huán)境撤回IPO申請主要是因?yàn)闃I(yè)績下滑,2021年甚至出現(xiàn)了虧損。博蘭特撤回申請或主要因科創(chuàng)屬性不足,達(dá)不到科創(chuàng)板最低的要求。天好信息在經(jīng)歷了創(chuàng)業(yè)板兩輪問詢后,突然撤回IPO申請,原因不明。

但可以明確的是,渤海證券保薦團(tuán)隊(duì)的效率“超高”,2020年5月初開始與天好信息進(jìn)行接洽,5月27日輔導(dǎo)立項(xiàng),2020年7月23日就遞交了IPO申報(bào)稿。渤海證券在不足兩個(gè)月的時(shí)間里就完了盡職調(diào)查等一系列工作。

證監(jiān)會(huì)《首次公開發(fā)行股票并上市輔導(dǎo)監(jiān)管規(guī)定》明確規(guī)定:“輔導(dǎo)期原則上不少于三個(gè)月”。從實(shí)務(wù)角度分析,一般擬IPO企業(yè)的輔導(dǎo)期在3-12個(gè)月,加上輔導(dǎo)完畢后還有驗(yàn)收、制作申報(bào)稿等工作,故從輔導(dǎo)開始到遞交IPO申請至少4個(gè)月。

而渤海證券保薦天好信息的“神速”,不僅有違監(jiān)管規(guī)定,從實(shí)務(wù)角度分析也缺乏合理性。

深交所曾問詢天好信息, 保薦人項(xiàng)目組同時(shí)進(jìn)行客戶/供應(yīng)商訪談、客戶/供應(yīng)商/銀行函證、股東/高管/核心業(yè)務(wù)人員訪談、銷售核查、采購及成本結(jié)轉(zhuǎn)核查、銀行流水核查、監(jiān)盤的可實(shí)現(xiàn)性,在不到兩個(gè)月的時(shí)間內(nèi)完成所有盡調(diào)工作并制作申報(bào)材料的合理性。

天好信息回復(fù)稱,渤海證券項(xiàng)目組資本市場業(yè)務(wù)經(jīng)驗(yàn)豐富,公司同樣體現(xiàn)出較高的配合程度與協(xié)調(diào)能力,公司內(nèi)控制度完善,保薦人擬訪談的公司重要客戶、供應(yīng)商集中度相對較高等情況,可以證明不足兩月完成盡調(diào)并申報(bào)IPO材料具備合理性。

那問題是,既然公司內(nèi)控這么好,保薦人經(jīng)驗(yàn)又豐富,且盡調(diào)沒有發(fā)現(xiàn)IPO審核障礙,天好信息為何要撤回IPO申請?

不合常理的“高效”盡調(diào)往往與保薦不盡職相關(guān)。最近幾年,渤海證券就因保薦業(yè)務(wù)頻遭監(jiān)管。

2020年11月9日,證監(jiān)會(huì)對渤海證券出具警示函,原因是在天津津誠國有資本投資運(yùn)營有限公司財(cái)務(wù)顧問項(xiàng)目中,渤海證券未嚴(yán)格履行內(nèi)核程序;在中泰證券公開發(fā)行2019年公司債券(第二期)項(xiàng)目中,未在立項(xiàng)環(huán)節(jié)嚴(yán)格執(zhí)行回避規(guī)定等。

2020年11月 9日,證監(jiān)會(huì)對渤海證券子公司渤海匯金出具警示函,原因是渤海匯金投資銀行類業(yè)務(wù)內(nèi)部控制不完善,存在內(nèi)核負(fù)責(zé)人管理與其職責(zé)相沖突的業(yè)務(wù)部門、項(xiàng)目主要人員收入遞延支付機(jī)制不完善等違規(guī)問題。

2021年12月 23日,北交所上市審核中心對渤海證券保代出具口頭警示,因公司保代董*征、陸*新簽字保薦的項(xiàng)目重慶市泓禧科技股份有限公司,在向北交所提交申報(bào)的招股說明書中未披露資金占用情形。

投行業(yè)務(wù)利潤率斷崖式下降 IPO儲(chǔ)備項(xiàng)目為0

最近兩年,在注冊制東風(fēng)及再融資新政的那個(gè)利好下,券商投行業(yè)務(wù)迎來爆發(fā)。可渤海證券最近兩年的投行業(yè)務(wù)收入連續(xù)大幅下降。

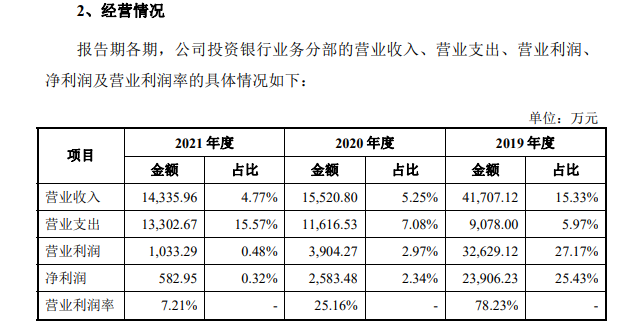

2019年-2021年,渤海證券投行業(yè)務(wù)收入分別為4.17億元、1.55億元和1.43億元,占公司營業(yè)收入的比例分別為15.33%、5.25%和4.77%,占比大幅下滑。2020年和2021年收入同比下滑63.7%和5.99%,2021年的較2019年下降近七成。

來源:招股書

來源:招股書渤海證券稱,投行收入下滑一是因每年項(xiàng)目不同,導(dǎo)致收入變化較大;二是投資銀行業(yè)務(wù)成本主要為人員成本,人員成本主要由員工固定薪酬和變動(dòng)薪酬組成,報(bào)告期內(nèi)變動(dòng)薪酬變化導(dǎo)致人員成本變動(dòng)較大。

渤海證券的解釋雖有一定合理性,但本質(zhì)上是公司投行業(yè)務(wù)的競爭力不足。一個(gè)表現(xiàn)是投行業(yè)務(wù)的營業(yè)利潤率急速下滑,另一個(gè)表現(xiàn)是公司投行儲(chǔ)備項(xiàng)目不足。

2019-2021年,渤海證券投行業(yè)務(wù)的營業(yè)利潤率分別為78.23%、25.16%、7.21%,呈現(xiàn)斷崖式下降。

據(jù)中國證券業(yè)協(xié)會(huì)公布的數(shù)據(jù),渤海證券2019-2021年投行業(yè)務(wù)收入在行業(yè)中的排名分別為第32名、68名和65名,由中上游水平跌落至下游水平。

研究認(rèn)為,券商投行業(yè)務(wù)收入主要取決于項(xiàng)目儲(chǔ)備、人員團(tuán)隊(duì)、監(jiān)管政策、承銷費(fèi)率等因素。wind顯示,截至目前,渤海證券沒有一單IPO儲(chǔ)備項(xiàng)目,投行業(yè)務(wù)的競爭力或?qū)⒊掷m(xù)處于弱勢。

“靠天吃飯”業(yè)務(wù)收入占七成以上

研究認(rèn)為,投行業(yè)務(wù)是能夠體現(xiàn)一家券商差異化和專業(yè)化的業(yè)務(wù),是“拔高”的業(yè)務(wù)。而渤海證券的投行業(yè)務(wù)收入及占比,卻在火熱的融資環(huán)境下大幅下降,且越來越依靠“靠天吃飯”的經(jīng)紀(jì)業(yè)務(wù)和自營業(yè)務(wù)。

2019-2021年,渤海證券經(jīng)紀(jì)業(yè)務(wù)、自營業(yè)務(wù)收入合計(jì)占總營收的比例分別為71.68%、77.48%、76.87%,占比皆超過七成。

因這兩項(xiàng)業(yè)務(wù)受市場行情影響較大,故渤海證券業(yè)績存在較大的波動(dòng)風(fēng)險(xiǎn)。此外,經(jīng)紀(jì)、自營業(yè)務(wù)等傳統(tǒng)業(yè)務(wù)是同質(zhì)化非常嚴(yán)重的業(yè)務(wù),競爭異常激烈。

招股書顯示,渤海證券的經(jīng)紀(jì)業(yè)務(wù)的傭金率嚴(yán)重高于同行,面臨較大的下降風(fēng)險(xiǎn)。2019年、2020年及2021年,券商行業(yè)代理買賣股票和基金的平均傭金費(fèi)率分別為0.29‰、0.26‰和0.25‰,而渤海證券同期傭金率分別為0.44‰、0.42‰和0.40‰。

在激烈的競爭環(huán)境下,各大券商紛紛下調(diào)傭金率,以增加客戶數(shù)量及市場份額。而增加客戶數(shù)量,對傳統(tǒng)經(jīng)紀(jì)業(yè)務(wù)向財(cái)富管理轉(zhuǎn)型至為重要。

不僅是保薦項(xiàng)目屢屢折戟,渤海證券的A股IPO之旅也障礙重重,最致命的問題之一是公司接近20%的股份處于被質(zhì)押狀態(tài)。

截至本招股說明書簽署日,渤海證券控股股東泰達(dá)國際已質(zhì)押64335萬股公司股份,占發(fā)行前總股本的8%;公司第二大股東泰達(dá)股份已質(zhì)押93700萬股,占發(fā)行前總股本的11.66%;前二大股東合計(jì)質(zhì)押股份占本次發(fā)行前總股本的19.66%。

《首次公開發(fā)行股票并上市管理辦法》第十三條規(guī)定:發(fā)行人的股權(quán)清晰,控股股東和受控股股東、實(shí)際控制人支配的股東持有的發(fā)行人股份不存在重大權(quán)屬糾紛。

接近20%的股份被質(zhì)押,顯然對“股權(quán)清晰”的要求有不利影響。尤其是,渤海證券控股股東的大量股份被質(zhì)押,對公司實(shí)控權(quán)的穩(wěn)定性也都會(huì)有影響。

實(shí)務(wù)中,擬IPO企業(yè)的控股股東或?qū)嵖厝巳绻写罅抗煞荼毁|(zhì)押,一般都會(huì)在申報(bào)前及時(shí)解除質(zhì)押,降低被否風(fēng)險(xiǎn)。渤海證券能否帶“雷”過會(huì),我們拭目以待。

責(zé)任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)