文/意見領袖專欄作家 戴志鋒

11月社融新增1.99萬億,同比少增6083億,低于萬得一致預期2.17萬億;主要是企業債少增拖累,信貸少增缺口已有收斂。存量社融同比增10.0%,較10月同比增速環比回落0.3個百分點。11月債券市場震蕩劇烈,利率上浮比較大,因此信用債發行出現了大規模取消。1、信貸情況:居民端需求低位略回暖,信貸同比少增缺口環比收斂。11月新增人民幣信貸1.14萬億,較往年同期少增1621億元,內生需求仍偏弱;但收斂幅度較10月已有收窄。2、表外非標融資情況:信托貸款規模總體平穩;委托貸款由于兩批基礎設施基金發行完畢對社融支撐邊際走弱。11月新增信托規模小幅-365億,去年同期到期規模較大,在低基數下較去年同期多增1825億。兩批基礎設施基金在8-9月已發行完畢,新增委托貸款規模較10月繼續回落,11月新增委貸小幅下降88億元,較去年同期減少123億。3、政府債:國債剩余額度加速發行,對社融有一定支撐。11月新增政府債6520億,較去年同期少增1638億,主要是由于去年財政后置發力奠定高基數。考慮11月已經下達專項債提前批額度,同時7500億特別國債等量續作,預計12月政府債發行仍保持較高力度,對社融起到一定支撐。4、債券和股權融資分析。受11月市場利率波動影響,企業債凈融資下降。新增企業債融資596億,較去年同期大幅下降3410億元。主要是由于11月債券市場震蕩劇烈,利率上浮比較大,因此信用債發行出現了大規模取消。股票融資規模邊際放緩:11月股票融資新增量788億,較去年同期小幅少增506億。

11月新增信貸規模略低于市場預期,但居民端呈邊際弱回暖。新增貸款1.21萬億元,較去年同期少增600億元;略低于市場預期1.32萬億的增量。信貸余額同比增長11.0個百分點,增速環比小幅回落0.1個點。1、居民短貸恢復正增,中長期貸款邊際有回暖,11月居民短貸、中長貸分別凈新增525和2103億元,較去年同期變動-992和-3718億元,高基數背景下少增缺口仍有所收斂(銀行去年上半年累積的按揭儲備在4Q21集中放量)。2、企業中長期連續4個月同比多增。企業短貸和票據融資分別同比少增651億和56億,企業中長貸則同比多增3950億,連續4個月同比正增長。背后依然是政策的積極發力,拉動了地產(金融支持地產16項措施)、基建(政策性開發性金融工具)、制造業(設備更新改造再貸款)等多領域信貸的投放加量。

M1與M2剪刀差擴大:居民儲蓄意愿仍較強;開門紅節奏也有提前。11月M0、M1、M2分別同比增長14.1%、4.6%、12.4%、較上月同比增速變動-0.2、-0.8、0.6個百分點。其中M2-M1為7.8%,增速差較前值6%邊際走闊。居民端儲蓄意愿仍較強,或因為理財凈值回落進一步推動居民存款需求;另開門紅節奏也有提前。存款同比增11.6%,居民存款規模有較大幅度提升。11月新增存款2.95萬億,較往年同期多增1.81萬億。新增居民存款2.25萬億元,同比增加1.52萬億元。

投資建議:收入確定性維度,重點推薦寧波銀行和蘇州銀行。綜合看,營收確定性標的,有三個特征:1、資產端定價角度,貸款久期短的,明年重定價壓力小。2、資產端投放有抓手的,對公項目的儲備、零售端的投放有抓手。3、負債端的邏輯,能夠抓住核心企業沉淀活期存款的。綜合資產負債端角度看,我們評估收入端增長確定性最強的仍是城商行板塊。重點推薦寧波銀行和蘇州銀行;同時看好成都、江蘇、南京和常熟銀行。明年的第二條選股主線是地產有回暖,可以關注招行、平安、興業銀行。

風險提示事件:經濟下滑超預期。疫情影響超預期。

正文分析

一、社融增速小幅回落增10.0%,略低于市場預期

11月社融新增1.99萬億,同比少增6083億,略低于萬得一致預期2.17萬億;主要是企業債少增拖累,信貸少增缺口已有收斂。存量社融同比增10.0%,較10月同比增速環比回落0.3個百分點。11月債券市場震蕩劇烈,利率上浮比較大,因此信用債發行出現了大規模取消。據WIND數據顯示,11月整體共有103只信用債(企業債、公司債、中票、短融、定向工具)取消發行,規模合計799.40億元,已創年內取消發行紀錄。在剔除政府債后,存量社融同比增8.95%,較上月同比增速環比下降0.26個百分點,去年下半年財政后置發力,對今年形成高基數拖累。

社融結構分析:1、新增投放情況。從新增投放占比看,信貸和政府債依舊是社會融資的主要渠道,11月新增占比分別為54%、33%(10月新增占比分別為41%、31%)。2、新增較去年同期比較。企業債、表內貸款和政府債是主要拖累項、同時非金融企業境內股票融資和委托貸款對社融亦有小幅拖累;而信托貸款則在去年低基數下同比多增。11月新增社融同比少增6083億,其中新增企業債、表內貸款和政府債同比分別少增3410、1621、1638億;非金融企業境內股票融資和委托貸款同比少增506、123億;信托貸款多增1825億。

細項來看:信貸情況。居民端需求低位回暖,信貸同比少增缺口環比收斂。1、表內信貸情況。11月新增貸款同比少增,居民端需求偏弱仍是主因、但收斂幅度較10月已有收窄。11月新增人民幣信貸1.14萬億,較往年同期少增1621億元,內生需求仍偏弱;但收斂幅度較10月已有收窄,從金融數據明細看,拖累信貸少增的仍是居民端的貸款需求。2、表外信貸情況。未貼現承兌匯票規模有所回升。11月新增未貼現銀行承兌匯票190億元,10月減少2157億。

表外非標融資情況:信托貸款規模總體平穩;委托貸款由于兩批基礎設施基金發行完畢對社融支撐邊際走弱。1、11月新增信托規模小幅-365億,去年同期到期規模較大,在低基數下較去年同期多增1825億。2、兩批基礎設施基金在8-9月已發行完畢,新增委托貸款規模較10月繼續回落,11月新增委貸小幅下降88億元,較去年同期減少123億(基礎設施基金委托政策性銀行以貸款形式向目標公司股東提供資金,貸款資金作為項目資本金投入到指定項目)。

政府債:國債剩余額度加速發行,對社融有一定支撐。11月新增政府債6520億,環比增長3729億;較去年同期少增1638億,主要是由于去年財政后置發力奠定高基數。從債券發行數據跟蹤看,11月國債凈增6069億,地方債凈增-1324億,較去年同期分別+4028億和-6736億。考慮11月已經下達專項債提前批額度,同時7500億特別國債等量續作,預計12月政府債發行仍保持較高力度,對社融起到一定支撐。

債券和股權融資分析。1、受11月市場利率波動影響,企業債凈融資下降。新增企業債融資596億,較去年同期大幅下降3410億元。主要是由于11月債券市場震蕩劇烈,利率上浮比較大,信用債發行出現了大規模取消。2、股票融資規模邊際放緩:11月股票融資新增量788億,較去年同期少增506億。

二、信貸情況:增速繼續回落,居民端下行有收斂

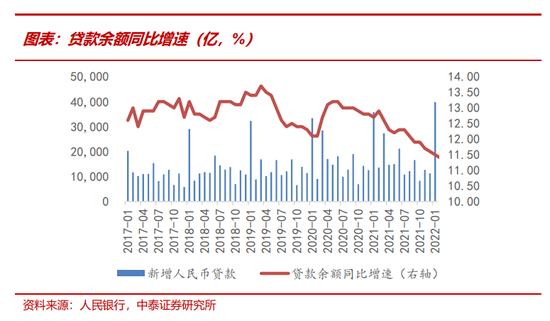

11月新增信貸規模略低于市場預期:新增貸款1.21萬億元,較去年同期少增600億元;市場預期增1.32萬億。信貸余額同比增長11.0個百分點,增速環比小幅回落0.1個點。

信貸結構分析:1、居民部門新增貸款占比回升。11月新增企業中長貸、企業短貸和票據分別占比61%、-2%和12.8%,上月占比分別為75%、-30%和31%,企業短貸少增有所收斂。居民短貸恢復正增,中長期貸款新增繼續回暖,新增居民短貸、中長貸占比有所提高、分別為4.3%和17.4%(10月占比-8%和5%)。2、新增貸款較去年同期比較。居民端需求邊際回暖;企業中長期同比多增。11月新增貸款較去年同期少增600億,其中居民中長期貸款少增缺口收斂(去年同期還是高基數,銀行去年上半年累積的按揭儲備在4Q21集中放量),居民按揭需求緩慢回暖。企業短貸和票據融資分別同比少增651億和56億,企業中長貸則同比多增3950億,連續4個月同比正增長。背后依然是政策的積極發力,拉動了地產(金融支持地產16項措施)、基建(政策性開發性金融工具)、制造業(設備更新改造再貸款)等多領域信貸的投放加量。

具體信貸結構情況。1、居民貸款情況:按揭貸款和消費貸款需求邊際有所回暖。11月居民短貸、中長貸分別凈新增525和2103億元,環比上升了1037億和1771億,較去年同期變動-992和-3718億元。反映出近期房地產的一系列刺激措施對購房需求修復有了積極的作用。2、企業貸款情況。基建項目拉動項目配套貸款增長,企業中長期貸款新增仍好于去年同期。11月企業中長期貸款、企業短貸、票據凈融資分別為7367、-241和1549億,增量較去年同期增加3950、-651、-56億。3、非銀信貸新增-99億,較去年同期多增265億。

11月和12月按揭貸款需求景氣度跟蹤:地產銷售正逐步回暖。11月和12月商品房銷售面積較10月有一定程度回暖,主要是因為近期出臺了支持房地產市場的一系列密集的政策,房地產企業的資金情況有所改善,帶動了地產銷售的回暖。也和季節性因素有一定關系。

三、M1與M2剪刀差擴大:

居民儲蓄意愿仍較強;開門紅節奏也有提前

M1增速下降,M2增速提升,M2與M1背離繼續擴大。11月M0、M1、M2分別同比增長14.1%、4.6%、12.4%、較上月同比增速變動-0.2、-0.8、0.6個百分點。其中M2-M1為7.8%,增速差較前值6%邊際走闊。居民端儲蓄意愿仍較強,或因為理財凈值回落進一步推動居民存款需求。另銀行開門紅攬儲節奏也有提前。

存款同比增11.6%,增速環比10月走高,居民存款規模有較大幅度提升。11月新增存款2.95萬億,較往年同期多增1.81萬億。1、11月居民新增存款均大幅提升,企業存款小幅增長。新增居民存款2.25萬億元,同比增加1.52萬億元。新增企業存款1976億元,同比減少7475億元。2、財政存款有所下降,11月減少3681億,較去年同期少減3600億。3、非銀存款同比多增,11月凈增6680億元,同比增加6937萬億元。

四、銀行投資建議

收入確定性維度,重點推薦寧波銀行和蘇州銀行。綜合看,營收確定性強的標的,有三個特征:1、資產端定價角度,貸款久期短的,明年重定價壓力小。2、資產端投放有抓手的,對公項目的儲備、零售端的投放有抓手。3、負債端的邏輯,能夠抓住核心企業沉淀活期存款的。綜合資產負債端角度看,我們評估收入端增長確定性最強的仍是城商行板塊。重點推薦寧波銀行和蘇州銀行;同時看好成都、江蘇、南京和常熟銀行。明年的第二條選股主線是地產有回暖,可以關注招行、平安、興業銀行。

風險提示:經濟下滑超預期。疫情影響超預期。

(本文作者介紹:中泰證券銀行業首席,金融組組長,國家金融與發展實驗室特約研究員。)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。