炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關公司:①國泰君安 ②招商證券 ③東海證券 ④首創證券 ⑤西部證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鐘文

曾作為中國石油、中國核電、中國中鐵、中國太保、比亞迪等知名公司IPO項目承銷商的瑞銀證券,如今已黯然失色。

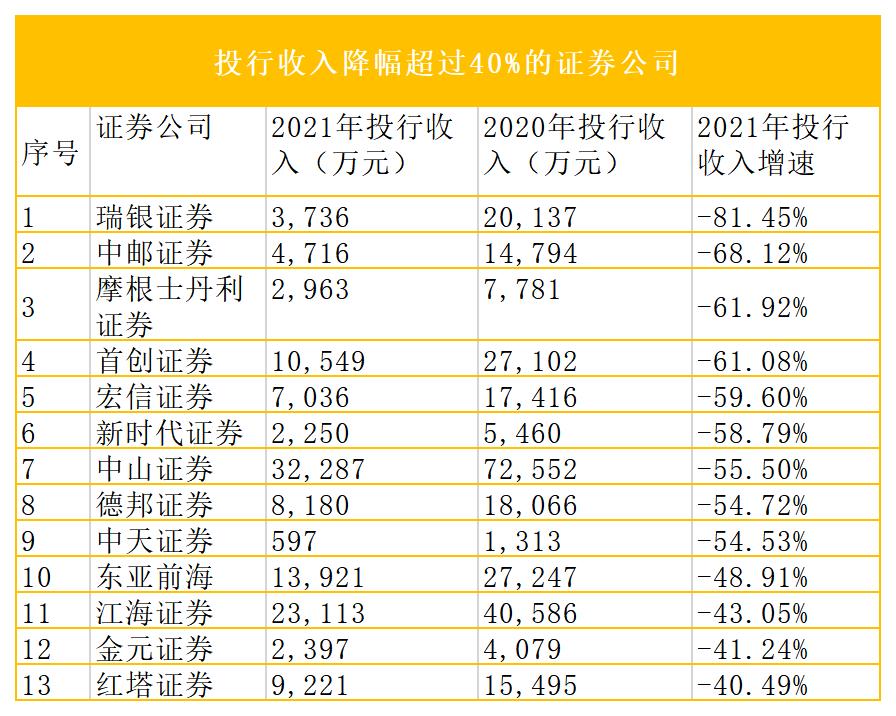

據中證協剛剛發布的《證券公司2021年經營業績指標排名情況》,所有證券公司2021年的投行業務收入為699.52億元,較2020年的670.67億元同比增長4.3%。其中,高盛高華增幅最高,投行收入由2020年的908萬元增至15926萬元。瑞銀證券投行收入降幅最大,為81.45%。

注:根據中證協數據整理

注:根據中證協數據整理瑞銀證券投行收入大降的原因,主要是因儲備項目較少。而儲備項目少,可能因瑞銀證券控股股東瑞士銀行有限公司(UBS AG)、 UBS AG 控股股東瑞銀集團(UBS)、UBS旗下瑞銀證券香港公司,2019年因保薦不到位遭香港證監會重罰:吊銷執照一年,罰款3.75億港元。

IPO承銷連續20個月“顆粒無收”

瑞銀證券全稱為瑞銀證券有限責任公司,公司是在對原北京證券進行重組的基礎上新設的證券公司。截至2021年末,公司現有股東為瑞士銀行有限公司(UBS AG)、北京市國有資產經營有限責任公司、廣東省交通集團有限公司、國家能源集團資本控股有限公司,持股比例分別為51%、33%、14.01%、1.99%。瑞銀證券是國內第一家外資控股的全牌照證券公司。

2016-2020年,瑞銀證券投行業務收入分別為4.3億元、2.98億元、1.54億元、1.33億元、2.08億元,占公司總營收的比例分別為91.68%、84.18%、62.34%、57.33%、75.91%,皆在50%以上。曾幾何時,投行業務就是瑞銀證券的“全部”。

數據來源:wind

數據來源:wind但到了2021年,瑞銀證券的投行收入降到了只有0.37億元(協會口徑),較2020年大幅下降了81.45%。從2016年的4.3億元到2021年的0.37億元,瑞銀證券的投行收入五年間下降了91.39%。換言之,公司2021年的投行收入不及五年前的一成。

是什么原因造成瑞銀證券投行業務的頹勢?一個重要原因是公司控股股東UBS AG、 UBS AG 控股股東瑞銀集團(UBS)、UBS旗下瑞銀證券香港公司(三家公司統稱瑞銀),2019年因保薦不到位遭香港證監會重罰:罰款3.75億港元,吊銷瑞銀證券香港公司就機構融資提供意見的牌照一年,期間不得為擬在港交所上市的企業擔任保薦人。

瑞銀遭香港證監會重罰的原因是保薦的中國森林控股有限公司(中國森林)上市后因財務造假爆雷,2015年中國森林最終宣告清盤。瑞銀在保薦天合化工集團有限公司(天合)IPO的過程中,存在沒有勤勉盡責等問題。

2019年,隨著科創板的設立,A股注冊制開始試點。2020年,創業板也試水注冊制,同時定增新規等政策利好令A股融資市場繼續火爆。2021年,北交所設立。2022年,全面注冊制即將來臨。可以說,這些年的政策,十分有利于券商的投行業務,有其是利好瑞銀證券這種有先發優勢的投行。

但監管部門的重罰,讓瑞銀證券錯失這一黃金發展期。許多擬IPO企業尤其是同時在A股、港股上市的企業,紛紛將保薦承銷業務委托給中金公司、中信證券、中信建投等頭部券商。

中證協數據顯示,2021年瑞銀證券股票主承銷傭金收入為0.2億元,較2020年下降88.94%;債券主承銷傭金收入0.04億元,較2020年下降73.1%;并購重組財務顧問業務收入0.03億元,同比下降68.39%。

尤其是,瑞銀證券A股IPO保薦及承銷項目已經連續20個月“顆粒無收”。wind顯示,自保薦的前沿生物2020年10月28日上市后,瑞銀證券至今沒有新的IPO項目上市。

數據顯示,瑞銀證券投行業務收入排名急劇下滑,由2015年的行業第29名下降至2021年的第90名。第90名,也是行業倒數第15名。

股權承銷項目儲備寥寥無幾

研究認為,券商投行業務收入主要取決于項目儲備、人員團隊、監管政策、承銷費率等。

wind顯示,瑞銀證券A股IPO儲備項目目前只有1個:熵基科技股份有限公司(熵基科技)。熵基科技以于2021年12月通過創業板上市委審核,目前處于注冊階段。

但熵基科技能否獲得證監會的注冊批文,還有很大的疑問。也就是說,瑞銀證券能否賺到這筆承銷傭金,還是未知數。

在熵基科技上會審核前夕,漢王科技向北京知識產權法院提起訴訟,共9個案件,皆指向熵基科技的考勤機涉嫌專利侵權。

證監會也就訴訟事項,要求熵基科技補充說明與漢王科技訴訟相關的9種型號產品無法繼續銷售對未來業績的影響,前述產品無法銷售是否影響公司其他產品的銷售;前述9種型號產品所用專利與漢王科技相關專利實質差異情況以及敗訴風險,相關訴訟的最新進展情況;公司實際控制人是否具備履行專利訴訟承諾的經濟實力。

wind顯示,截至6月21日,瑞銀證券手中的定增項目也僅有1家-春秋航空;配股項目、可轉債項目儲備數量為0。

choice數據顯示,瑞銀證券保薦人團隊近些年比較穩定,一直維持在21人左右。21人的保薦團隊規模在131家券商中位列第64位,處于中游。而頭部券商的中信證券、中信建投、中金公司的保代人數分別高達537人、509人、448人。

瑞銀證券的保薦承銷傭金也不低。以最近完成的前沿生物IPO項目為例,前沿生物實際募資9.22億元,瑞銀證券錄得承銷及保薦收入5806.26萬元,承銷傭金率約為6.29%。

而頭部券商中信證券、中信建投、中金公司2020年IPO項目的承銷傭金率(承銷收入/承銷項目金額)分別為5.3%、3.21%、4.31%,皆低于同期瑞銀證券的費用率。

綜上,瑞銀證券的儲備項目、傭金率、保代團隊等多項指標已經嚴重落后于頭部券商,可謂“泯然眾人”。在投行業務向頭部集中的大趨勢下,瑞銀證券基本上不會再現往日輝煌。

責任編輯:公司觀察

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)