炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

在12日財政部以2.48%利率發行7500億元特別國債后,央行同日通過買斷交易全額買入。

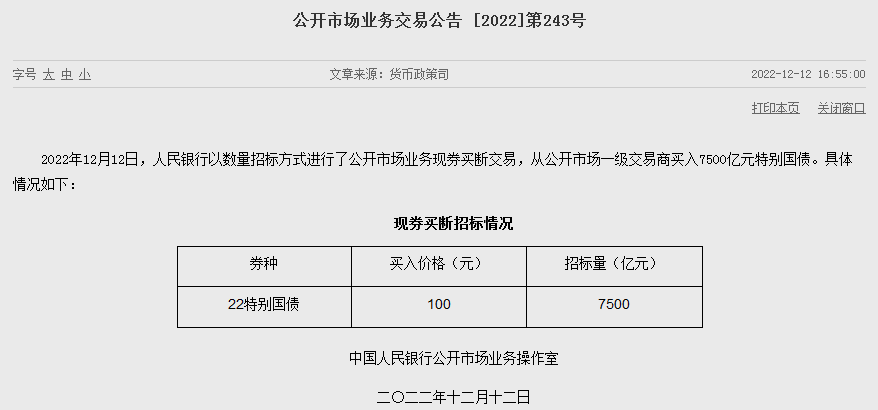

央行12月12日公告表示,以數量招標方式進行了公開市場業務現券買斷交易,從公開市場一級交易商買入7500億元特別國債,債券種類為22特別國債。

財政部決定發行特別國債,是為籌集財政資金,支持國民經濟和社會事業發展。不過,此次發行的7500億元特別國債,是針對2007年所發行的特別國債續發,該筆特別國債于12月11日到期。市場分析人士認為,隨著央行出手全額買斷,該筆續發規模達7500億元的特別國債將實現平穩發行,無礙市場流動性保持穩定,也談不上“財政赤字貨幣化”。

無礙市場流動性保持穩定

財政部12日表示,已向有關銀行定向發行7500億元特別國債,票面利率2.48%。

結合昨日央行操作來看,2022年特別國債的發行流程,與2007年特別國債發行頗為類似——均采取先由財政部面向特定銀行發行,而后央行通過現券買斷交易從銀行手中買入特別國債,釋放等額資金。

現券交易是央行公開市場業務之一。市場分析人士認為,央行此次操作并不會對市場流動性產生較大擾動。

中信證券首席經濟學家明明介紹說,2007年發行特別國債時,首先是由農業銀行認購特別國債,隨后財政部向央行購買外匯作為中投的資本金,再由央行將出售外匯所得的資金用于購買農行持有的國債。由于以上3項操作均為等額操作,故對應在央行的資產負債表中,資產端減少了外匯儲備,同時增加了等同規模的政府債券,并沒有產生額外的流動性沖擊。

“這次發行的7500億元特別國債,實際上是針對12月到期的7500億元特別國債進行的操作,因此所采取的方式和2007年基本一樣。”明明表示,由于本次操作只是財政部融資用于償還到期的特別國債,因此不會對市場流動性造成太大擾動。

華鑫證券首席固收分析師、研究發展部副總經理丁曉峰表示,此次7500億元特別國債的等額發行,意味著流動性的同時釋放和收回,有助于維護市場貨幣流動性的總量充裕和結構穩定,對流動性影響不大。

并未改變財政赤字

特別國債主要是為踐行國家戰略用途而發行的國債,不計入赤字。

“這次7500億元特別國債是等額滾動發行,財政部償還的數額與央行使用的數額等額,并沒有改變央行的資產負債表,因此也不會增加財政赤字。”丁曉峰表示,由于央行是從一級交易商手中并通過公開市場操作買入,央行資產負債表沒有發生變化,與央行直接購買國債引起的資產負債表變化相差甚遠,因此也談不上“財政赤字貨幣化”。

明明也認為,由于特別國債不計入財政赤字,所以此次操作并不會對財政赤字產生影響,也并不構成“財政赤字貨幣化”。

市場分析人士還認為,特別國債的續發充分體現了財政貨幣政策的積極聯動效應,合理調節市場貨幣供給總量和供給方式,確保財政貨幣政策曲張有度、發力精準有效。“央行采用現券買斷操作體現了貨幣政策和財政政策的有機配合,資金定向使用也體現了貨幣政策的精準調控。”郵政儲蓄銀行研究員婁飛鵬說。

責編:郭晨希 校對:張 宇

責任編輯:凌辰 SF179

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)