文/意見領袖專欄作家 蔣飛 等

要點

事件

12月9日,財政部官網發布《關于2022年特別國債發行工作有關事宜的通知》,《通知》稱,為籌集財政資金,支持國民經濟和社會事業發展,財政部決定第三次續發行2022年記賬式附息(十五期)國債。

《通知》還稱,財政部在全國銀行間債券市場面向境內有關銀行定向發行,人民銀行將面向有關銀行開展公開市場操作。本期國債為3年期固定利率附息債,發行面值7500億元,可以上市交易。

要點

對于此次特別國債發行原因,我們認為有以下三點:

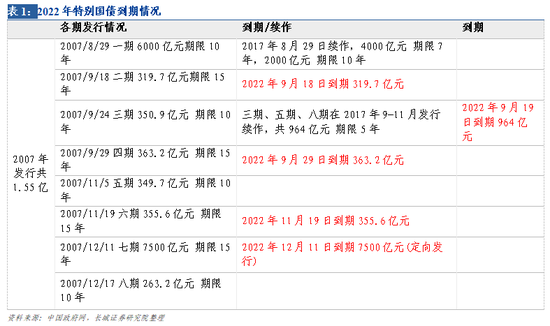

一、7500億特別國債是2007年到期續作。

二、經濟下行壓力加大,彌補財政收入,支持經濟發展。

三、符合政治局會議中的定調。

另外,由于特別國債是為特定目標發行的、明確用途的國債,具有專款專用、用途靈活的特點,因此此次續作的7500億特別國債用途,或與2007發行時會有所不同,2007年的特別國債是用來購買外匯,而當下經濟、民生、基建、房企紓困等各方面需要保持較高的財政支出強度,我們認為7500億特別國債會這些領域給予一定支持,尤其可能會重點支持基建重點建設項目、居民消費、就業保障、保障性住房等領域,加快經濟的企穩回升。

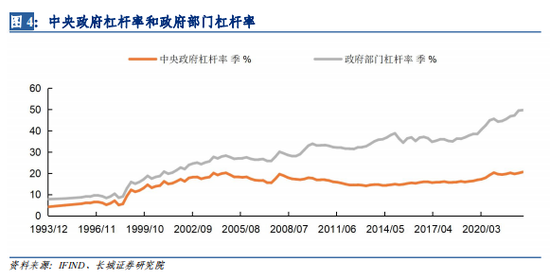

我們在財政年度報告《2023年財政政策展望》中曾指出,2020年以來,地方政府債務快速積累,債務付息壓力不斷加大。2017年至2019年,地方政府債務率一般穩定在90%以下,2020年債務余額上升,地方政府債務率升至94%左右,2021年專項債雖然后置,但發行數量不減,地方政府債務率達116%,2022年在3.65萬億新增專項債基礎上,還追加使用了5000多億結存限額,推動2022年地方政府債務率或突破120%的債務警戒線,地方政府政府加杠桿空間變得有限。當前中央政府杠桿率維持在20.6%的較低水平,因此在地方債務擴張約束下,2023年或靠中央來適當增加杠桿,而特別國債的續作發行即為中央加杠桿的操作。

1

發行特別國債事件

12月9日,財政部官網發布《關于2022年特別國債發行工作有關事宜的通知》(下稱《通知》),《通知》稱,為籌集財政資金,支持國民經濟和社會事業發展,財政部決定第三次續發行2022年記賬式附息(十五期)國債。

《通知》還稱,財政部在全國銀行間債券市場面向境內有關銀行定向發行,人民銀行將面向有關銀行開展公開市場操作。本期國債為3年期固定利率附息債,發行面值7500億元,可以上市交易。

2

發行原因

對于此次特別國債發行原因,我們認為有以下三點:

一、7500億特別國債是2007年到期續作。

特別國債是我國在特殊時期和特殊形式下運用的特殊財政手段,且不計入財政赤字。我國的特別國債一共發行過三次:第一次是在亞洲金融危機之后,經第八屆全國人大常委會第30次會議審議批準,財政部于1998年8月向四大國有獨資商業銀行發行了2700億元長期特別國債,所籌集的資金全部用于補充國有獨資商業銀行資本金,以應對提高金融危機下的風險處置能力;第二次是2007年十屆全國人大常委會第二十八次會議決定,批準發行15500億元特別國債,用于購買約2000億美元外匯,作為即將成立的國家外匯投資公司的資本金,為提高外匯資產運營收益,適度對沖增長過快的流動性;第三次是疫情爆發時發行的抗疫特別國債,2020年3月27日,中央政治局會議明確發行特別國債,6月15日財政部發布通知明確,為籌集財政資金,用于地方基礎設施建設和抗疫相關支出,和補助地方疫情防控支出,決定發行2020年抗疫特別國債,預計發行總計1萬億元,從6月中旬開始發行,7月底前發行完畢。

我們在財政專題報告《8月后財政展望》中就提到,今年下半年共有9,503億元特別國債到期,其中9月份到期規模1,647億元(公募發行),11月份為356億元(公募發行),12月份7500億元(定向發行),主要對應2007年發行的特別國債。當時我們即認為,特別國債或也是今年財政發力下較為有效的增量工具。

另外,2017年也曾對到期的特別國債有過續作。2017年8月,財政部發布通知稱,2007年第一期6000億元特別國債將于2017年8月29日到期兌付,為做好本期特別國債兌付工作,經國務院批準,財政部將采取滾動發行的方式,依法合規、穩妥有序地向有關銀行定向發行6000億元特別國債。

因此,到期續作即為此次7500億特別國債發行的第一點原因。

二、經濟下行壓力加大,彌補財政收入,支持經濟發展。

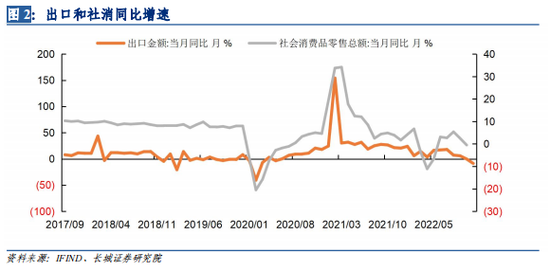

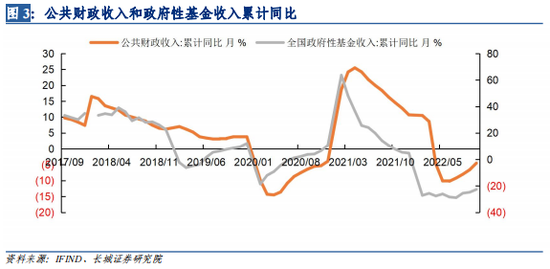

從10月份以來,全國經濟受疫情多點散發影響,下行壓力加大,且6月份以來一直處于弱復蘇狀態。10月份社會消費品零售總額同比為-0.5%,前值2.5%,大幅下滑,預估11月消費也不會太樂觀;出口增速從7月份以來逐步下行,11月份同比增速已為-8.7%,與前值-0.3%相比更是大幅下滑;10月固定資產投資累計同比5.8%,較9月份也下降了0.1個百分點,房地產開發投資額累計同比為-8.8%,從4月份以來持續下降;另外,雖10月狹義財政收入有所好轉,單月同比增速為15.65%,但總體而言,1-10月狹義財政累計收入進度為82.4%,遠低于去年同期91.8%,且今年以來由于大規模退稅減稅、樓市土地市場低迷等影響,廣義財政收入也明顯下滑,而剛性支出要保持一定強度,財政收支矛盾加大。

因此此時續作7500億特別國債,第二點原因意在緩解經濟下行壓力,彌補財政收入,支持經濟發展。

三、符合政治局會議中的定調。

中共中央政治局12月6日召開了政治局會議。會議在貨幣財政政策進行了定調,提出“明年要堅持穩字當頭、穩中求進,繼續實施積極的財政政策和穩健的貨幣政策,加強各類政策協調配合,優化疫情防控措施,形成共促高質量發展的合力,積極的財政政策要加力提效,穩健的貨幣政策要精準有力”。

另外,在二十大定調的艱苦奮斗的斗爭精神下,以及“合理適度,不預支未來”的頂層設計下,財政和貨幣發力已不能再大水漫灌了,簡單來說就是不能再追求“量”,而需要在“效”上再發力。

因此我們認為,此次續作7500億的特別國債,符合積極的財政政策要加力提效的特征,但在規模上沒有加量,且發行期限僅為3年(低于2007年的發行期限和2017年6000億的續作期限),也符合了“合理適度,不預支未來”的頂層設計。

3

發行的用途和影響

首先,由于特別國債是為特定目標發行的、明確用途的國債,具有專款專用、用途靈活的特點,因此此次續作的7500億特別國債用途,或與2007發行時會有所不同,2007年的特別國債是用來購買外匯,而當下經濟、民生、基建、房企紓困等各方面需要保持較高的財政支出強度,我們認為7500億特別國債會在這些領域給予一定支持,尤其可能會重點支持基建重點建設項目、居民消費、就業保障、保障性住房等領域,加快經濟的企穩回升。

其次,我們在財政年度報告《2023年財政政策展望》中曾指出,2020年以來,地方政府債務快速積累,債務付息壓力不斷加大。2017年至2019年,地方政府債務率一般穩定在90%以下,2020年債務余額上升,地方政府債務率升至94%左右,2021年專項債雖然后置,但發行數量不減,地方政府債務率達116%,2022年在3.65萬億新增專項債基礎上,還追加使用了5000多億結存限額,推動2022年地方政府債務率或突破120%的債務警戒線,地方政府政府加杠桿空間變得有限。當前中央政府杠桿率維持在20.6%的較低水平,因此在地方債務擴張約束下,2023年或靠中央來適當增加杠桿。

然后,1998年發行特別國債時,我國尚未實行國債余額管理,但實際操作中將這筆特別國債計入了國債余額,2007年和2020年發行特別國債時,都已明確納入當年國債余額管理,但這三筆都不納入一般預算的赤字,而是納入政府性基金預算管理。因此此次發行的特別國債不會增加狹義赤字率,但特別國債仍屬于政府債務,需按照國債余額管理制度列入年末國債余額限額。

另外,發行特別國債時,人民銀行根據銀行間流動性,通過逆回購、MLF等公開市場政策工具,保持流動性合理充裕,總體上沒有對銀行體系和金融市場造成流動性壓力,再結合發行特別國債只是增加中央政府杠桿率,因此對我們明年預測的地方政府債和M2增速沒有較大影響。

(本文作者介紹:長城證券首席宏觀分析師,專注大類資產配置)

責任編輯:王婉瑩

新浪財經意見領袖專欄文章均為作者個人觀點,不代表新浪財經的立場和觀點。

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。