意見領(lǐng)袖 | 孫彬彬

摘 要

上半年政策發(fā)力引導(dǎo)銀行加大對實體經(jīng)濟(jì)的支持力度,促進(jìn)銀行對實體經(jīng)濟(jì)讓利,國有大行資產(chǎn)擴(kuò)張最為顯著。在資產(chǎn)擴(kuò)張的同時,2022年上半年各類上市銀行凈息差均呈現(xiàn)收窄。

息差收窄,一方面是因為政策引導(dǎo)貸款利率下行,更重要的還是存款定期化問題。

活期占比下降主要是由于宏觀經(jīng)濟(jì)面臨諸多困難,疊加局部地區(qū)疫情暴發(fā),經(jīng)濟(jì)下行壓力加大,企業(yè)資金活化不足,同時受資本市場震蕩影響,居民投資向定期儲蓄轉(zhuǎn)化。

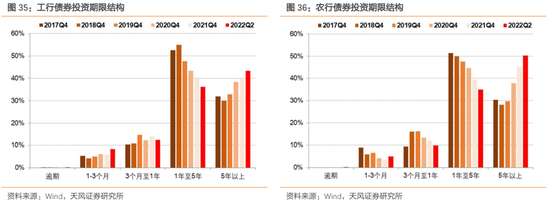

為改善盈利狀況,上半年上市銀行資產(chǎn)中證券投資、同業(yè)投資同比增速回升力度較大。債券投資方面,以工行和農(nóng)行兩家大行為例,2022年上半年兩家銀行均明顯提高了對1-3個月和5年期以上期限債券的配置,總體拉長久期增厚收益。

上市銀行新增貸款主要流向了制造業(yè)、租賃/商業(yè)服務(wù)業(yè)與貿(mào)易業(yè)、交通運輸/倉儲和郵政業(yè)等。

疫情影響下居民收入預(yù)期偏弱,疊加局部消費場景受限,房地產(chǎn)銷售、居民個人消費延續(xù)低迷,2022年上半年上市銀行個人房貸、消費貸以及信用卡透支占比均出現(xiàn)不同程度下滑,僅個人經(jīng)營貸占比有所上升,汽車貸款占比較去年末持平。

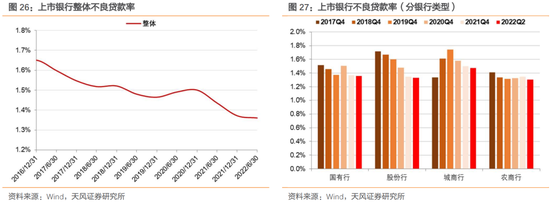

2022年上市銀行的不良貸款率小幅下行,但下行幅度明顯趨緩。其中,錦州銀行、廣州農(nóng)商行、天津銀行、盛京銀行、哈爾濱銀行2022年中報公布的不良貸款率超過2%。

新增不良的原因,主要如下:

(1)信用卡業(yè)務(wù)受經(jīng)濟(jì)下行、新冠疫情干擾等因素影響,部分持卡人收入水平受到?jīng)_擊,導(dǎo)致還款能力下降,信用卡業(yè)務(wù)逾期和不良增加;

(2)房地產(chǎn)市場持續(xù)下行,房地產(chǎn)企業(yè)因經(jīng)營不善或誠信不足等原因,違約有所增加;

(3)個別地區(qū)受新冠疫情影響,收入減少、支出增加,加劇部分地方政府的財政壓力,融資平臺債務(wù)違約和不良有所增加。

2022年上市銀行半年報已披露完畢,本文根據(jù)上市銀行半年報對商業(yè)銀行資產(chǎn)配置、負(fù)債成本、監(jiān)管指標(biāo)等方面進(jìn)行簡要分析。

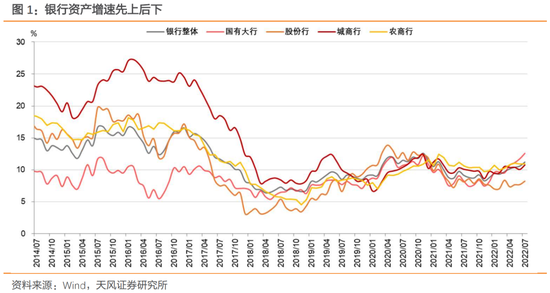

1. 銀行總體資產(chǎn)擴(kuò)張?zhí)崴佟⑾⒉钚》滦?/strong>

上半年多輪疫情沖擊之下,經(jīng)濟(jì)下行壓力進(jìn)一步加大,政策發(fā)力引導(dǎo)銀行加大對實體經(jīng)濟(jì)的支持力度,銀行資產(chǎn)增速也從2021年末的8.79%快速上升至2022年7月的11.23%。其中,國有行的資產(chǎn)擴(kuò)張最為顯著,城農(nóng)商行表現(xiàn)次之,股份行資產(chǎn)擴(kuò)張幅度較小。

在資產(chǎn)擴(kuò)張?zhí)崴俚耐瑫r,2022年上半年各類上市銀行凈息差均呈現(xiàn)收窄。

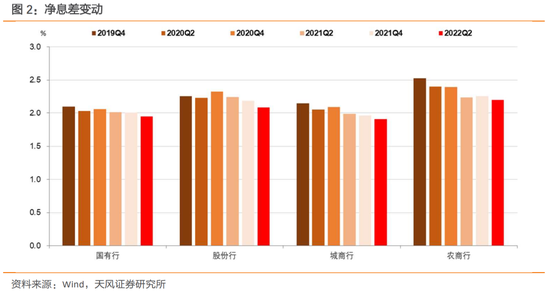

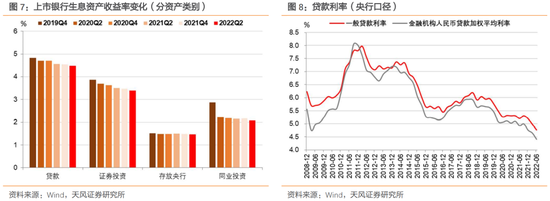

一方面,今年上半年在1年期和5年期以上LPR調(diào)降,分別累計下調(diào)10個基點和20個基點,疊加市場利率下行,生息資產(chǎn)收益率承壓下行。

另一方面,銀行負(fù)債端成本相對剛性,盡管4月多家銀行下調(diào)存款利率,但從中報數(shù)據(jù)來看,上市銀行整體負(fù)債端成本較去年末仍有小幅上升。

展望未來,參考上海銀行在2022年中報的預(yù)判“信貸市場利率可能繼續(xù)下降,生息資產(chǎn)平均收益率下行壓力依然較大;市場利率中樞低位波動,隨著監(jiān)管加強(qiáng)存款利率管理,中長期存款成本略有下降,負(fù)債成本改善可部分對沖資產(chǎn)收益率下行的影響,凈息差將略有收窄”。

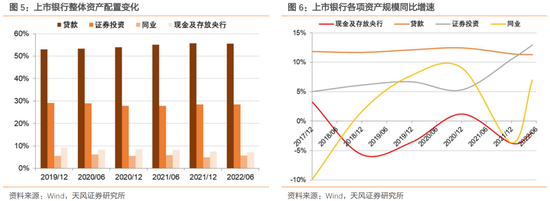

2. 銀行資產(chǎn):貸款占比被動下降,各項資產(chǎn)收益持續(xù)下行

2022年上半年,政策引導(dǎo)貸款利率持續(xù)下行,為改善盈利狀況,上半年上市銀行資產(chǎn)中證券投資、同業(yè)投資同比增速回升力度較大,貸款增速小幅回落,從而導(dǎo)致貸款占比有所下降。

生息資產(chǎn)各分項收益率均有所下行。上半年政策引導(dǎo)下,銀行資產(chǎn)中占比最高的貸款利率持續(xù)下行,帶動生息資產(chǎn)收益率整體回落。

下面我們主要圍繞貸款和證券投資兩個主要科目,對銀行的資產(chǎn)配置作進(jìn)一步分析。

2.1. 貸款投向:企業(yè)貸款和票據(jù)貼現(xiàn)占比上升

(1)分貸款類型

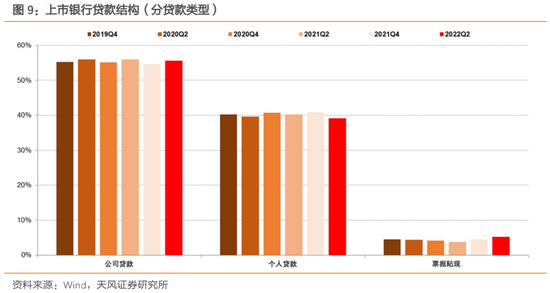

從貸款類型來看,上半年公司貸款和票據(jù)貼現(xiàn)占比整體出現(xiàn)上升,這與疫情沖擊下政策引導(dǎo)銀行加大實體企業(yè)信貸投放力度,以及信貸需求回落背景下銀行的票據(jù)沖量行為有關(guān)。相較之下,個人貸款余額雖然維持正增長,但資產(chǎn)占比回落較為明顯。

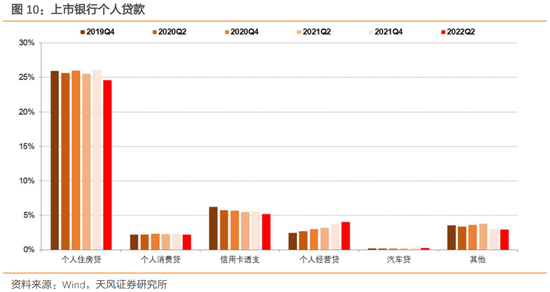

具體到個人貸款方面,疫情影響下居民收入預(yù)期偏弱,疊加局部消費場景受限,房地產(chǎn)銷售、居民個人消費延續(xù)低迷,2022年上半年上市銀行個人房貸、消費貸以及信用卡透支占比均出現(xiàn)不同程度下滑,僅個人經(jīng)營貸占比有所上升,汽車貸款占比較去年末持平。

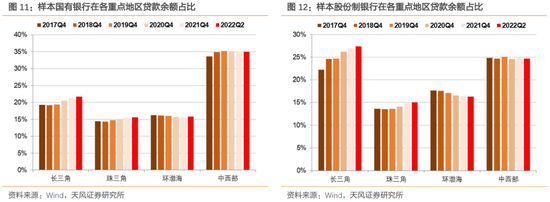

(2)分區(qū)域來看

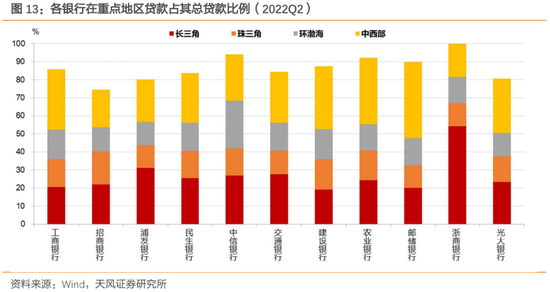

由于各銀行業(yè)務(wù)所覆蓋的區(qū)域各有偏重,且不同銀行在區(qū)域的劃分口徑上有所差異,我們在上市的國股行(基本實現(xiàn)全國展業(yè))中選擇披露了長三角、珠三角、環(huán)渤海、中西部等重點地區(qū)的部分銀行進(jìn)行對比。

國有行:中西部地區(qū)占比最高維持在35%左右,長三角地區(qū)次之。2022年上半年除中西部地區(qū)貸款余額占比略有收縮外,其他區(qū)域均有不同程度上升。

股份行:長三角地區(qū)占比最高,中西部地區(qū)次之。2022年上半年股份行在長三角和珠三角區(qū)域貸款余額占比繼續(xù)維持增長態(tài)勢,而環(huán)渤海和中西部地區(qū)占比則略有下降。

總結(jié)來看,長三角和珠三角地區(qū)成為2022年上半年上市銀行新增貸款的主要貢獻(xiàn)來源。

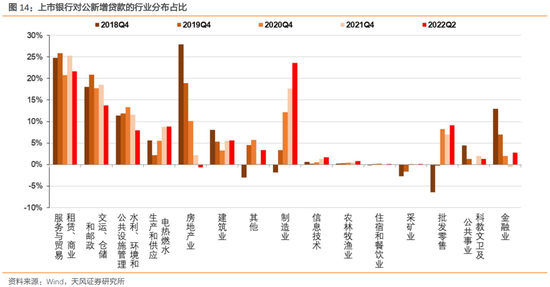

(3)分行業(yè)來看

2022年上半年上市銀行新增貸款主要流向了制造業(yè)、租賃/商業(yè)服務(wù)業(yè)與貿(mào)易業(yè)、交通運輸/倉儲和郵政業(yè)、批發(fā)和零售業(yè)等,這也在一定程度上對應(yīng)了上半年基建投資維持高增速的情況。

從最近五年的新增信貸行業(yè)占比情況觀察,地產(chǎn)貸款余額同比轉(zhuǎn)負(fù),制造業(yè)延續(xù)回升,基建相關(guān)行業(yè)新增貸款占比總體有所下滑,但合計占比仍然是新增貸款的主要支撐。

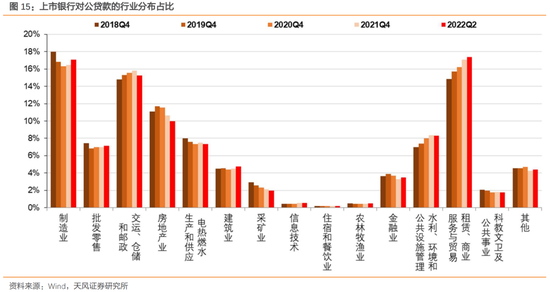

從銀行存量貸款行業(yè)分布觀察,與2021年末對比,租賃、商業(yè)服務(wù)與貿(mào)易、制造業(yè)、以及交運/倉儲和郵政業(yè)分別維持存量貸款行業(yè)占比前三格局。

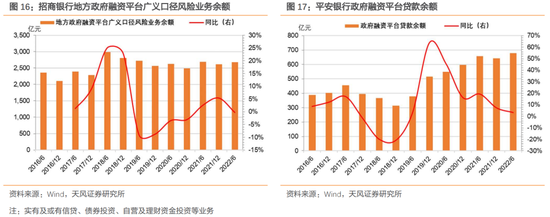

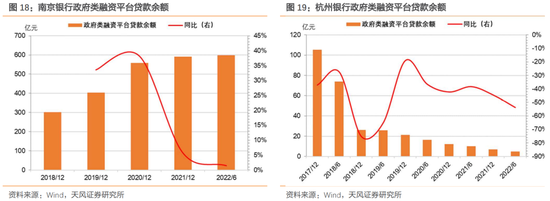

在地方融資平臺口徑下,從部分銀行披露的具體數(shù)據(jù)來看,銀行對地方政府融資平臺廣義口徑風(fēng)險業(yè)務(wù)余額同比增速均有回落。招商銀行和興業(yè)銀行地方政府融資平臺業(yè)務(wù)不良貸款(資產(chǎn))率分別提升0.11和1.4個百分點,參考興業(yè)銀行的披露情況來看,不良資產(chǎn)率上升主要原因是,一方面公司優(yōu)化信貸結(jié)構(gòu),進(jìn)一步加大對實體經(jīng)濟(jì)的支持力度,地方政府融資平臺公司資產(chǎn)總額壓降;另一方面,受新冠疫情等因素影響,個別區(qū)域風(fēng)險暴露,不良有所增加。但公司地方政府融資平臺不良資產(chǎn)總體規(guī)模較小,對資產(chǎn)質(zhì)量影響不大。

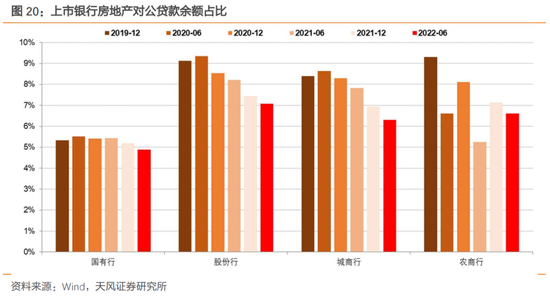

在房地產(chǎn)方面,在2022年上半年房地產(chǎn)延續(xù)“房住不炒”總基調(diào),雖有各地地產(chǎn)政策的邊際放松,但在弱基本面背景下,疊加局部信用風(fēng)險事件影響,上半年房地產(chǎn)市場延續(xù)低迷,各類上市銀行房地產(chǎn)對公貸款余額占比均出現(xiàn)明顯下行。

2.2. 貸款逾期情況

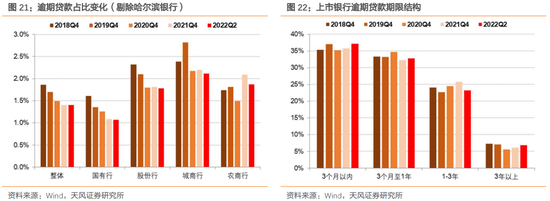

2022年上半年上市銀行貸款逾期占比較去年末整體有所增大。分銀行類型來看,國有行、股份行和農(nóng)商行的逾期貸款占比有所下降,城商行的逾期貸款占比回升幅度較大,主要拖累為哈爾濱銀行2022年中報逾期貸款占比達(dá)19.9%,剔除哈爾濱銀行后的城商行逾期貸款占比整體下行。

從逾期貸款的期限結(jié)構(gòu)來看,截至2022年6月末,逾期在1年以內(nèi)的貸款占比較2021年末有所提升,反映上半年新增貸款逾期情況有所惡化。

從監(jiān)管的視角來看,監(jiān)管部門常用銀行逾期90天以上貸款占不良貸款的比例來衡量銀行資產(chǎn)分類的準(zhǔn)確性和不良貸款劃分的真實性。從上市銀行數(shù)據(jù)來看,2022年上半年各類銀行這一占比整體均低于90%,但股份行和城商行的讀數(shù)較去年末有所上升,個別城農(nóng)商行逾期90天以上貸款占不良貸款的比例超過100%。

2.3. 不良貸款率

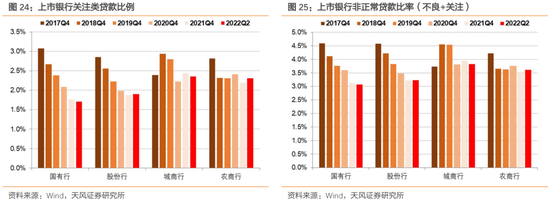

從關(guān)注類貸款占比和非正常貸款(不良+關(guān)注)占比來看,股份行和農(nóng)商行的資產(chǎn)質(zhì)量較2021年末有所惡化,國有行和城商行的非正常類貸款占比總體有所下降。

僅從五級資產(chǎn)分類視角的不良貸款率來看,2022年上市銀行的不良貸款率小幅下行,但下行幅度明顯趨緩。其中,錦州銀行、廣州農(nóng)商行、天津銀行、盛京銀行、哈爾濱銀行2022年中報公布的不良貸款率超過2%。

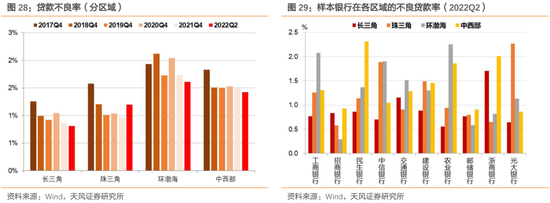

分區(qū)域分布來看,我們依舊以上市的國股行(基本實現(xiàn)全國展業(yè))中選擇披露了長三角、珠三角、環(huán)渤海、中西部等重點地區(qū)的部分銀行為樣本。觀察貸款不良率的區(qū)域分布情況,2022年上半年除珠江三角洲外的其它各重點區(qū)域的不良貸款率整體有所下降,多數(shù)銀行在珠江三角洲的貸款不良率較去年末均有不同程度上升。

從中信銀行披露情況來看,不良貸款區(qū)域分布變化的主要原因:一是珠江三角洲及海峽西岸地區(qū)個別大額客戶出現(xiàn)風(fēng)險降級不良,導(dǎo)致該地區(qū)不良貸款增加較多;二是環(huán)渤海、西部等地區(qū)的不良資產(chǎn)處置力度較大,不良貸款余額下降明顯。

分業(yè)務(wù)類型來看,以國股行為例,上市銀行的不良貸款中的各項貸款的不良規(guī)模均有不同程度的擴(kuò)大。但從占比來看,上半年公司貸款占比延續(xù)回落,個人貸款和海外及子公司不良貸款的占比則有所上升。

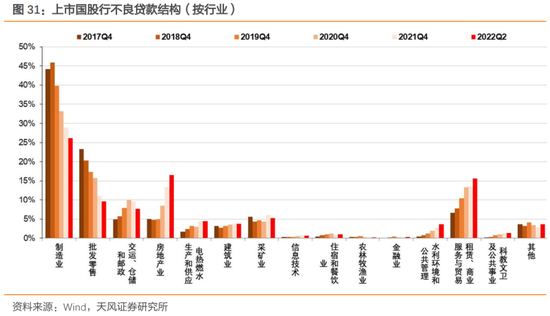

分行業(yè)來看,以上市國股行為例,不良貸款中的制造業(yè)、批發(fā)零售業(yè)、交運倉儲和郵政業(yè)占比較2021年末明顯下滑,但上半年房地產(chǎn)業(yè)以及租賃、商業(yè)服務(wù)與貿(mào)易業(yè)在不良貸款中的占比提升明顯提升。

參考興業(yè)銀行披露,公司不良貸款和逾期貸款指標(biāo)較上年末小幅上升的主要原因有三方面:

(1)信用卡業(yè)務(wù)受經(jīng)濟(jì)下行、新冠疫情干擾等因素影響,部分持卡人收入水平受到?jīng)_擊,導(dǎo)致還款能力下降,信用卡業(yè)務(wù)逾期和不良增加;

(2)房地產(chǎn)市場持續(xù)下行,房地產(chǎn)企業(yè)因經(jīng)營不善或誠信不足等原因,違約有所增加;

(3)個別地區(qū)受新冠疫情影響,收入減少、支出增加,加劇部分地方政府的財政壓力,融資平臺債務(wù)違約和不良有所增加。

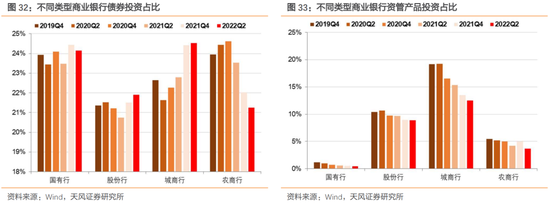

2.4. 證券投資:標(biāo)準(zhǔn)化債券和資管產(chǎn)品比重均有所下降

銀行證券投資主要包括兩類:一是直接的、標(biāo)準(zhǔn)化的債券投資,二是對資管產(chǎn)品投資(如公募基金、理財、非標(biāo)、資管計劃、ABS等,統(tǒng)稱結(jié)構(gòu)化主體)。

整體來看,不同類型商業(yè)銀行資產(chǎn)端標(biāo)準(zhǔn)化債券占比有所分化,而資管產(chǎn)品投資占比有所下降。

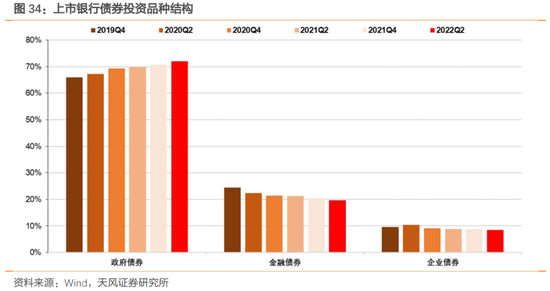

標(biāo)準(zhǔn)化債券配置種類方面,商業(yè)銀行整體繼續(xù)增持政府債券,金融債券(包含同業(yè)存單)和企業(yè)債券占比延續(xù)回落。

從債券投資期限來看,59家上市銀行中僅部分銀行對債券投資的剩余期限結(jié)構(gòu)進(jìn)行了公布。以工行和農(nóng)行兩家大行為例,2022年上半年兩家銀行均明顯提高了對1-3個月和5年期以上期限債券的配置,其它期限債券占比顯著下降。

參考招行2022年半年報策略披露來看,

受國內(nèi)疫情反復(fù)、宏觀經(jīng)濟(jì)承壓及央行降息降準(zhǔn)等因素影響,人民幣債券市場短端債券利率整體下行,長端債券利率下行空間不足,呈現(xiàn)區(qū)間波動走勢。債券投資方面,對于人民幣債券投資,本公司基于年初對債市利率震蕩下行的總體判斷,在一季度主動加大投資力度,配置賬戶保持高倉位,適時拉長久期,進(jìn)一步提升信用債主體資質(zhì),優(yōu)化組合結(jié)構(gòu),并通過持續(xù)波段操作和適度的杠桿策略,增厚投資收益;對于外幣債券投資,本公司適當(dāng)縮短外幣債券組合久期,把握信用利差波動機(jī)會,加大信用債區(qū)間操作力度,有效提高組合收益。

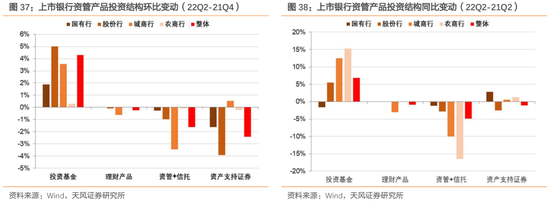

資管產(chǎn)品方面,公募基金占比有所提升,資管、信托和ABS占比有所下滑。

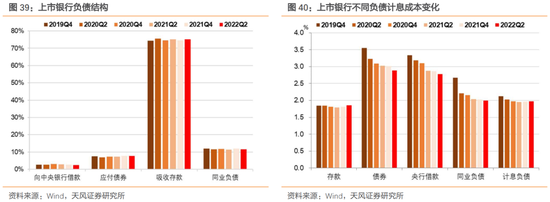

3. 銀行負(fù)債:負(fù)債壓力有所緩解,付息成本壓力進(jìn)一步凸顯

雖然2022年上半年除存款外的其它負(fù)債占比和成本整體均有所下降,但由于存款在銀行負(fù)債組成中占比最高,且上半年存款的占比和成本進(jìn)一步提升,帶動上市銀行計息成本整體有所提高。

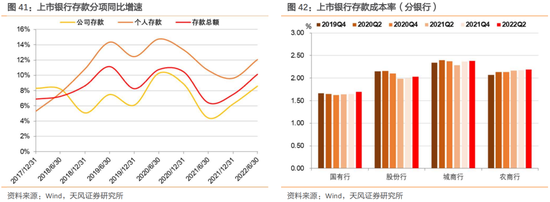

在吸收存款方面,上市銀行計息負(fù)債中存款占比環(huán)比整體提升,具體到存款結(jié)構(gòu)來看,個人存款和企業(yè)存款同比增速均有所回升。2022年4月,央行指導(dǎo)利率自律機(jī)制建立存款利率市場化調(diào)整機(jī)制以穩(wěn)定銀行負(fù)債成本,但從實際效果來看,上半年各類型上市銀行存款成本率均有所提升,銀行成本壓力高企。

更具體地來看,受局部疫情等因素擾動下需求收縮和供給沖擊影響,經(jīng)濟(jì)下行壓力進(jìn)一步加大,上半年銀行存款定期化趨勢明顯,凈息差進(jìn)一步承壓。參考招商銀行半年報披露來看,“2022年上半年,活期占比下降主要是由于報告期內(nèi),宏觀經(jīng)濟(jì)面臨諸多困難,疊加局部地區(qū)疫情暴發(fā),經(jīng)濟(jì)下行壓力加大,企業(yè)資金活化不足,同時受資本市場震蕩影響,居民投資向定期儲蓄轉(zhuǎn)化。”

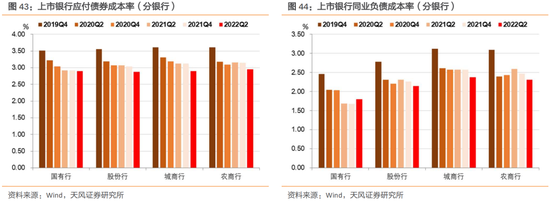

上半年商業(yè)銀行在存款壓力有所緩解,應(yīng)付債券、向央行借款、同業(yè)負(fù)債三項占比均呈現(xiàn)下滑。債券發(fā)行和同業(yè)負(fù)債成本率整體均呈現(xiàn)回落,與上半年市場利率走勢基本相符。

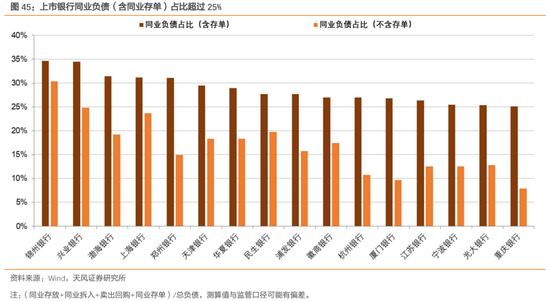

從同業(yè)負(fù)債監(jiān)管角度考慮,將同業(yè)存單包括進(jìn)同業(yè)負(fù)債,統(tǒng)計的59家商業(yè)銀行當(dāng)中,錦州銀行和興業(yè)銀行同業(yè)負(fù)債占比超過1/3,此外還有渤海銀行、上海銀行和鄭州銀行三家同業(yè)負(fù)債占比超30%。

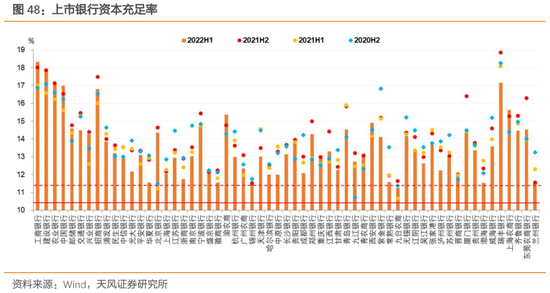

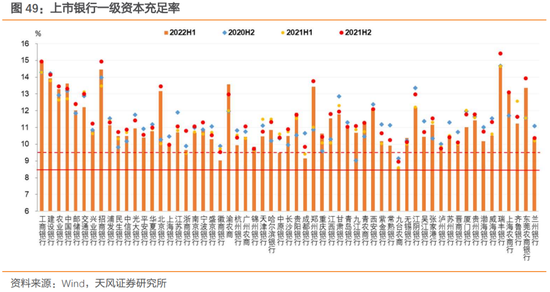

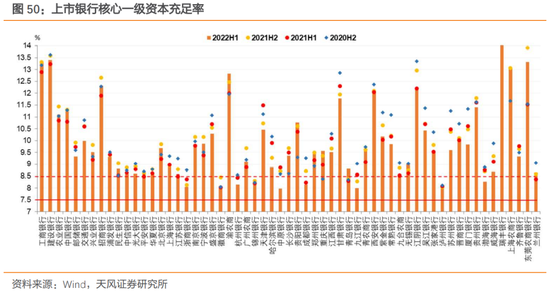

4. 資本充足率下降,資本補(bǔ)充需求提升

受到疫情擾動、局部信用風(fēng)險發(fā)酵影響,銀行資產(chǎn)質(zhì)量和盈利能力仍然承壓,上半年各類型上市銀行資本充足率均有下降,并且無論是一級資本還是核心一級資本充足率均出現(xiàn)不同程度的下滑,銀行仍有較大的補(bǔ)資本需求。

具體到上市銀行,與總體樣本結(jié)論一致,我們同樣也發(fā)現(xiàn)絕大部分銀行的不同資本充足率指標(biāo)較2021年末均出現(xiàn)惡化。

5. 小結(jié)

上半年政策發(fā)力引導(dǎo)銀行加大對實體經(jīng)濟(jì)的支持力度,促進(jìn)銀行對實體經(jīng)濟(jì)讓利,國有大行資產(chǎn)擴(kuò)張最為顯著。在資產(chǎn)擴(kuò)張的同時,2022年上半年各類上市銀行凈息差均呈現(xiàn)收窄。

息差收窄,一方面是因為政策引導(dǎo)貸款利率下行,更重要的還是存款定期化問題。

活期占比下降主要是由于宏觀經(jīng)濟(jì)面臨諸多困難,疊加局部地區(qū)疫情暴發(fā),經(jīng)濟(jì)下行壓力加大,企業(yè)資金活化不足,同時受資本市場震蕩影響,居民投資向定期儲蓄轉(zhuǎn)化。

為改善盈利狀況,上半年上市銀行資產(chǎn)中證券投資、同業(yè)投資同比增速回升力度較大。債券投資方面,以工行和農(nóng)行兩家大行為例,2022年上半年兩家銀行均明顯提高了對1-3個月和5年期以上期限債券的配置,總體拉長久期增厚收益。

上市銀行新增貸款主要流向了制造業(yè)、租賃/商業(yè)服務(wù)業(yè)與貿(mào)易業(yè)、交通運輸/倉儲和郵政業(yè)等。

疫情影響下居民收入預(yù)期偏弱,疊加局部消費場景受限,房地產(chǎn)銷售、居民個人消費延續(xù)低迷,2022年上半年上市銀行個人房貸、消費貸以及信用卡透支占比均出現(xiàn)不同程度下滑,僅個人經(jīng)營貸占比有所上升,汽車貸款占比較去年末持平。

2022年上市銀行的不良貸款率小幅下行,但下行幅度明顯趨緩。其中,錦州銀行、廣州農(nóng)商行、天津銀行、盛京銀行、哈爾濱銀行2022年中報公布的不良貸款率超過2%。

新增不良的原因,主要如下:

(1)信用卡業(yè)務(wù)受經(jīng)濟(jì)下行、新冠疫情干擾等因素影響,部分持卡人收入水平受到?jīng)_擊,導(dǎo)致還款能力下降,信用卡業(yè)務(wù)逾期和不良增加;

(2)房地產(chǎn)市場持續(xù)下行,房地產(chǎn)企業(yè)因經(jīng)營不善或誠信不足等原因,違約有所增加;

(3)個別地區(qū)受新冠疫情影響,收入減少、支出增加,加劇部分地方政府的財政壓力,融資平臺債務(wù)違約和不良有所增加。

風(fēng) 險 提 示

逆周期政策不確定性,海外疫情發(fā)展超預(yù)期,外部環(huán)境變化。

(本文作者介紹:天風(fēng)證券固定收益首席分析師孫彬彬)

責(zé)任編輯:余坤航

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼