財(cái)富管理“最后一公里”,誰(shuí)是優(yōu)秀的引路人?首屆新浪財(cái)經(jīng)·金麒麟最佳投資顧問(wèn)評(píng)選重磅開啟,火熱報(bào)名中~~點(diǎn)擊查看>>

炒股就看金麒麟分析師研報(bào),權(quán)威,專業(yè),及時(shí),全面,助您挖掘潛力主題機(jī)會(huì)!

相關(guān)公司:①國(guó)泰君安 ②招商證券 ③東海證券 ④首創(chuàng)證券 ⑤西部證券 ⑥瑞銀證券 ⑦興業(yè)證券 ⑧海通證券 ⑨渤海證券 ⑩德邦證券 ?民生證券 ?中金公司 ?東莞證券 ?平安證券 ?湘財(cái)證券

出品:新浪財(cái)經(jīng)上市公司研究院

作者:IPO再融資組/鐘文

近期,中央決定全面實(shí)行股票發(fā)行注冊(cè)制。自2019年科創(chuàng)板率先實(shí)行注冊(cè)制以來(lái),A股IPO數(shù)量迅速增加。在全面注冊(cè)制的預(yù)期下,IPO數(shù)量將繼續(xù)增加,作為保薦機(jī)構(gòu)的券商將繼續(xù)受益。

注冊(cè)制的核心是信息披露,擬IPO企業(yè)及保薦人是信披工作的第一責(zé)任主體。實(shí)務(wù)中,部分券商沒(méi)有履行盡職調(diào)查和審慎核查的義務(wù),導(dǎo)致擬IPO企業(yè)公司申請(qǐng)文件中出現(xiàn)虛假記載、誤導(dǎo)性陳述或重大遺漏等信披違規(guī)問(wèn)題。個(gè)別券商甚至與擬IPO企業(yè)達(dá)成“默契”,掩蓋企業(yè)存在的問(wèn)題,協(xié)助“帶病闖關(guān)”。

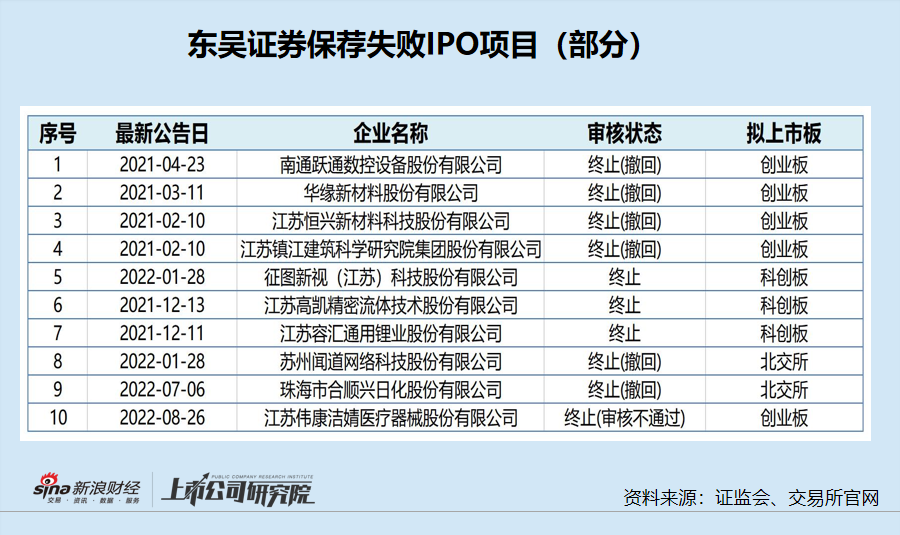

2021年1月1日-2022年6月30日,A股IPO失敗的項(xiàng)目有422家(審核不通過(guò)、撤回、終止審查、終止注冊(cè)數(shù)量之和),其中東吳證券失敗項(xiàng)目有8個(gè),位列第19名。

東吳證券失敗項(xiàng)目雖不多,但公司彼時(shí)排隊(duì)項(xiàng)目也不多。今年6、7月份,東吳證券排隊(duì)項(xiàng)目激增,但“帶病”項(xiàng)目也隨之增加。頗值一提的是,東吳證券IPO承銷保薦傭金率也連年增長(zhǎng),“水漲船高”。那么,東吳證券承銷傭金率的高低與保薦項(xiàng)目質(zhì)量的好壞,是否存在一定的關(guān)聯(lián)?

上半年IPO承銷保薦收入同比大降近七成 傭金率連年攀升

近日,東吳證券公布了半年報(bào)。今年上半年,東吳證券實(shí)現(xiàn)營(yíng)業(yè)收入43.01億元,同比增長(zhǎng)5.64%;實(shí)現(xiàn)扣非歸母凈利潤(rùn)7.82億元,同比下降40.59%。

分業(yè)務(wù)看,東吳證券資產(chǎn)管理業(yè)務(wù)和國(guó)際業(yè)務(wù)收入降幅較大,但兩項(xiàng)業(yè)務(wù)占比較小不至于令公司凈利潤(rùn)大降四成。

山西證券研究認(rèn)為,自營(yíng)業(yè)務(wù)拖累了東吳證券業(yè)績(jī)。受市場(chǎng)環(huán)境影響,上半年公司公允價(jià)值變動(dòng)凈收益由去年同期的2.66億元下降至虧損2.39億元,自營(yíng)業(yè)務(wù)收入下滑68.51%至7.42億元。

今年上半年,東吳證券投行業(yè)務(wù)收入同比增長(zhǎng)6.74%,但I(xiàn)PO項(xiàng)目的承銷收入?yún)s同比大降。

公開資料顯示,東吳證券上半年完成騰亞精工、威博液壓及滬江材料3單IPO項(xiàng)目,共計(jì)錄得承銷保薦收入0.42億元,同比下降67.94%。2021年上半年,東吳證券完成4單IPO項(xiàng)目,合計(jì)錄得承銷保薦收入1.31億元。

wind顯示,東吳證券的IPO承銷收入去年就出現(xiàn)了下降趨勢(shì)。2021年,公司共完成10單IPO項(xiàng)目,錄得收入3.46億元,較2020年下降1.7%。

東吳證券的IPO承銷金額也呈下降趨勢(shì)。wind顯示,公司2021的IPO承銷總金額為46.48億元,較2020年的55.69億元下降16.54%。

盡管承銷總金額下降,但靠著連年提升的傭金率,東吳證券的IPO承銷收入的降幅還不算那么明顯。wind顯示,2019-2021年、2021年上半年,公司成功發(fā)行IPO項(xiàng)目的承銷保薦傭金率(承銷保薦收入/承銷總金額)均值分別為4.45%、6.32%、7.45%、8.84%。

研究認(rèn)為,券商投行業(yè)務(wù)收入主要取決于項(xiàng)目?jī)?chǔ)備、人員團(tuán)隊(duì)、監(jiān)管政策、承銷費(fèi)率等。承銷費(fèi)率越來(lái)越高可IPO承銷收入?yún)s下降,說(shuō)明東吳證券投行業(yè)務(wù)的競(jìng)爭(zhēng)力在下降。

“帶病”保薦項(xiàng)目居高不下

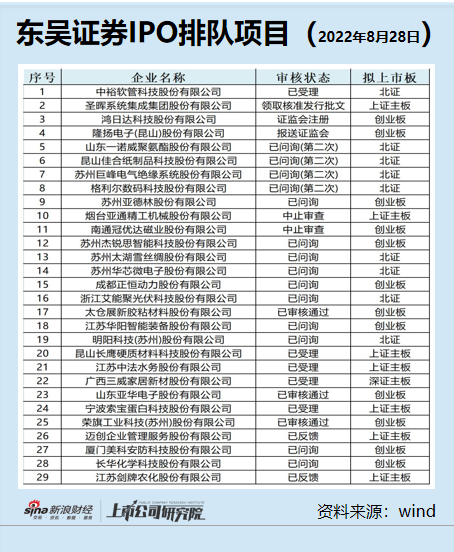

今年6月份、7月份, 東吳證券保薦的IPO排隊(duì)項(xiàng)目大幅增加,截至目前共有29家。大幅增加的儲(chǔ)備項(xiàng)目,或許可以緩解公司承銷額下降及收入下降的頹勢(shì)。不過(guò),儲(chǔ)備項(xiàng)目中“帶病”的數(shù)量也逐漸增加。

(1)劍牌農(nóng)化“帶病闖關(guān)”被出具警示函

資料顯示,東吳證券保薦的江蘇劍牌農(nóng)化股份有限公司(劍牌農(nóng)化)在IPO期間被證監(jiān)會(huì)出具警示函。

證監(jiān)會(huì)核查后發(fā)現(xiàn),劍牌農(nóng)化在申請(qǐng)首次公開發(fā)行股票并上市過(guò)程中,存在大量紙質(zhì)應(yīng)收票據(jù)取得與背書存在異常、以相同票據(jù)向客戶退款并收回、委托加工物資未按加工單位單獨(dú)核算等問(wèn)題。故,證監(jiān)會(huì)決定對(duì)劍牌農(nóng)化及保代馮頌采取出具警示函的行政監(jiān)管措施。

劍牌農(nóng)化存在大量紙質(zhì)應(yīng)收票據(jù)取得與背書存在異常、以相同票據(jù)向客戶退款并收回等問(wèn)題,說(shuō)明公司業(yè)績(jī)真實(shí)性存在質(zhì)疑、會(huì)計(jì)基礎(chǔ)及財(cái)務(wù)內(nèi)控有問(wèn)題,這屬于IPO的實(shí)質(zhì)性障礙,也是“基礎(chǔ)病”。

東吳證券保代遭警示,但公司并沒(méi)有因劍牌農(nóng)化遭罰。在注冊(cè)制下,申報(bào)即擔(dān)責(zé),尤其是劍牌農(nóng)化存在“基礎(chǔ)病”,東吳證券難辭其咎。

注冊(cè)制下,保薦機(jī)構(gòu)不僅要保證發(fā)行人的質(zhì)量和成色,更要在“薦”上提升一個(gè)層次。其中,“薦”主要體現(xiàn)在招股書信披質(zhì)量。

2022年3月,東吳證券保薦的鎮(zhèn)江三維輸送裝備股份有限公司(三維股份),因?yàn)樾排`規(guī)被北交所口頭警示。而三維股份的保代王韜、周蕾蕾也遭到警示。

彼時(shí),三維股份還沒(méi)有通過(guò)北交所審核,即東吳證券在IPO保薦過(guò)程中未勤勉盡責(zé)。

(3)亞通精工輔導(dǎo)期內(nèi)成為“老賴” 東吳證券是否盡責(zé)?

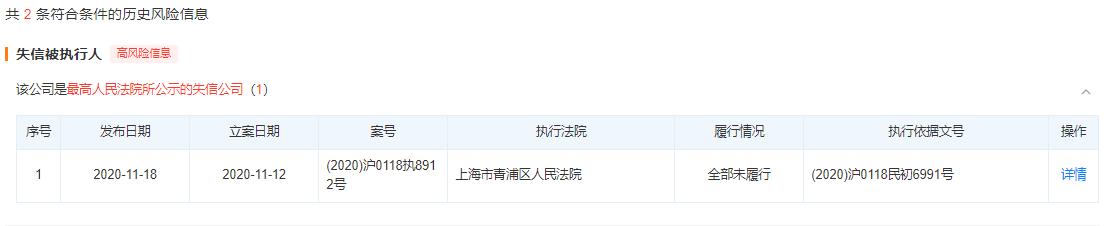

資料顯示,煙臺(tái)亞通精工機(jī)械股份有限公司(亞通精工)IPO申請(qǐng)于2021年7月獲受理,擬登陸A股主板。2022年4月14日,亞通精工順利過(guò)會(huì)。

值得關(guān)注的是,亞通精工在報(bào)告期內(nèi)被法院列為失信執(zhí)行人。天眼查顯示,2020年11月,亞通精工因?yàn)榫懿粓?zhí)行26191.14元的賠償款被上海市青浦區(qū)人民法院強(qiáng)制執(zhí)行,并被最高法列為失信公司。

來(lái)源:天眼查

來(lái)源:天眼查不過(guò),亞通精工及保薦人東吳證券并未在招股書中披露公司曾被列為被執(zhí)行人的相關(guān)信息。

更不可思議的是,亞通精工被認(rèn)定為“老賴”,竟發(fā)生在東吳證券對(duì)亞通精工的輔導(dǎo)期內(nèi)。資料顯示,亞通股份接受輔導(dǎo)的時(shí)間段為2020年1月至2021年5月。

根據(jù)《首次公開發(fā)行股票并上市輔導(dǎo)監(jiān)管規(guī)定》,保薦人對(duì)輔導(dǎo)對(duì)象的一個(gè)重點(diǎn)輔導(dǎo)方向就是法治精神培養(yǎng),可亞通精工卻在輔導(dǎo)期內(nèi)因區(qū)區(qū)2.6萬(wàn)元被貼上了“老賴”的標(biāo)簽,這對(duì)東吳證券的輔導(dǎo)工作可謂是一種“諷刺”。

(4)邁創(chuàng)股份財(cái)務(wù)真實(shí)性深遭質(zhì)疑

東吳證券保薦的邁創(chuàng)股份于2022年4月披露招股書。招股書顯示,邁創(chuàng)股份一家電子行業(yè)的第三方售后外包服務(wù)集成商,致力于為品牌企業(yè)提供以數(shù)字化為基礎(chǔ)的一站式售后服務(wù)管理平臺(tái),并兼顧品牌企業(yè)生產(chǎn)環(huán)節(jié)的傳統(tǒng)供應(yīng)鏈服務(wù)。

邁創(chuàng)股份提到的“品牌企業(yè)”,主要是指聯(lián)想和小米。2020年和2021年,聯(lián)想和小米為邁創(chuàng)股份貢獻(xiàn)的收入超過(guò)了70%。

聯(lián)想和小米還是邁創(chuàng)股份的主要供應(yīng)商,邁創(chuàng)股份從兩家公司采購(gòu)商品的金額占采購(gòu)總額的45%以上。

邁創(chuàng)股份的商業(yè)模式可以簡(jiǎn)單理解為:從聯(lián)想和小米采購(gòu)配件等原材料,然后再給聯(lián)想和小米提供維修服務(wù)。

招股書顯示,邁創(chuàng)股份主要為聯(lián)想和小米的境外子公司提供維修服務(wù)。2019-2021年,公司來(lái)自境外的營(yíng)業(yè)收入占比分別為53.89%、43.63%和44.6%。

供應(yīng)商和客戶高度重疊且這部分客戶的收入又主要來(lái)自境外,邁創(chuàng)股份財(cái)務(wù)真實(shí)性的核查難度十分大。

有投資者認(rèn)為,邁創(chuàng)股份毛利率顯著高于行業(yè)均值且缺乏合理原因——涉嫌虛增采購(gòu)金額、虛增銷售收入;計(jì)提減值準(zhǔn)備嚴(yán)重不符合產(chǎn)品生命周期——涉嫌少計(jì)提存貨減值準(zhǔn)備,進(jìn)而維持上市前的營(yíng)業(yè)規(guī)模和利潤(rùn)水平,以滿足上市的標(biāo)準(zhǔn)。

(5)三威新材腳踩審核紅線沖刺IPO

東吳證券保薦的三威新材,主營(yíng)業(yè)務(wù)是高端環(huán)保人造板研發(fā)、生產(chǎn)和銷售。受下游房地產(chǎn)行業(yè)影響,公司報(bào)告期內(nèi)的業(yè)績(jī)出現(xiàn)了大幅波動(dòng)。

2019-2021年,三威新材營(yíng)業(yè)收入分別為11.05億元、9.19億元和10.01億元,分別實(shí)現(xiàn)歸母凈利潤(rùn)1.09億元、2.34億元、1.16億元。2021年,公司凈利潤(rùn)降幅為50.61%,超過(guò)了50%。

根據(jù)《首發(fā)業(yè)務(wù)若干問(wèn)題解答》,發(fā)行人及中介機(jī)構(gòu)應(yīng)全面分析經(jīng)營(yíng)業(yè)績(jī)下滑幅度超過(guò)50%的具體原因,審慎說(shuō)明該情形及相關(guān)原因?qū)Τ掷m(xù)盈利能力是否構(gòu)成重大不利影響。

明知已觸及審核紅線的三威新材,卻于2022年7月遞交了上市申請(qǐng)。而前期,同樣受下游地產(chǎn)業(yè)影響的上房物業(yè),在上會(huì)前夕撤回了申請(qǐng)。

試問(wèn),東吳證券有無(wú)對(duì)三威新材的持續(xù)盈利能力做充分盡調(diào)?

(6)杰銳思2021Q4收入占比在75%以上 經(jīng)營(yíng)現(xiàn)金流與凈利潤(rùn)背離

東吳證券保薦的另一家公司——杰銳思也存在財(cái)務(wù)疑點(diǎn)。

招股書顯示,杰銳思主營(yíng)業(yè)務(wù)是智能檢測(cè)設(shè)備和智能生產(chǎn)組裝設(shè)備(線)的研發(fā)、設(shè)計(jì)、生產(chǎn)及銷售。2019-2021年的營(yíng)收分別為2.97億元、4.34億元、5.57億元。

盡管營(yíng)收快速增長(zhǎng),但公司50%以上的收入來(lái)自第四季度,即年末。2019-2021年,公司第四季度收入占各期主營(yíng)業(yè)務(wù)收入的比例分別為58.07%、53.45%和75.87%。

杰銳思稱,受行業(yè)特點(diǎn)、收到訂單時(shí)間、公司業(yè)務(wù)結(jié)構(gòu)、客戶驗(yàn)收結(jié)算進(jìn)度等影響,公司經(jīng)營(yíng)業(yè)績(jī)存在第四季度占比較高的情形。

但令人質(zhì)疑的是,2021年第四季度收入占比高達(dá)75%以上,明顯與其他年度不同,是否也具備合理性?

杰銳思的凈利潤(rùn)也與經(jīng)營(yíng)凈現(xiàn)金流不相匹配。2019-2021年,公司分別實(shí)現(xiàn)凈利潤(rùn)0.3億元、0.32億元和0.62億元,同期經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流凈額-0.4億元、0.36億元和-0.55億元。

(7)正恒動(dòng)力產(chǎn)品主要適用于燃油車 是否符合創(chuàng)業(yè)板定位?

公開資料顯示,正恒動(dòng)力是一家從事汽車發(fā)動(dòng)機(jī)缸體及相關(guān)汽車零部件產(chǎn)品的研發(fā)、生產(chǎn)和銷售的高新技術(shù)企業(yè),主要產(chǎn)品包括發(fā)動(dòng)機(jī)缸體和其他各類鑄鐵、鑄鋁零部件產(chǎn)品等。

正恒動(dòng)力所屬行業(yè)為汽車零部件制造業(yè),屬于傳統(tǒng)行業(yè)。并且,正恒動(dòng)力主要產(chǎn)品為發(fā)動(dòng)機(jī)缸體等汽車零部件產(chǎn)品,主要配套傳統(tǒng)內(nèi)燃機(jī)應(yīng)用于汽油車和柴油車,無(wú)法應(yīng)用于純電動(dòng)新能源汽車。

《深圳證券交易所創(chuàng)業(yè)板企業(yè)發(fā)行上市申報(bào)及推薦暫行規(guī)定》第二條規(guī)定,創(chuàng)業(yè)板定位于深入貫徹創(chuàng)新驅(qū)動(dòng)發(fā)展戰(zhàn)略,適應(yīng)發(fā)展更多依靠創(chuàng)新、創(chuàng)造、創(chuàng)意的大趨勢(shì),主要服務(wù)成長(zhǎng)型創(chuàng)新創(chuàng)業(yè)企業(yè),并支持傳統(tǒng)產(chǎn)業(yè)與新技術(shù)、新產(chǎn)業(yè)、新業(yè)態(tài)、新模式深度融合。

簡(jiǎn)言之,創(chuàng)業(yè)板定位應(yīng)符合“三創(chuàng)四新”,還要滿足成長(zhǎng)性要求。而正恒動(dòng)力不僅屬于傳統(tǒng)行業(yè),且主營(yíng)產(chǎn)品與汽車發(fā)展的大趨勢(shì)——新能源車將占主流不相匹配,因此公司很難與創(chuàng)業(yè)板定位相符。

(8)展新股份持續(xù)盈利能力幾何?

資料顯示,太倉(cāng)展新膠粘材料股份有限公司(展新股份)于2021年6月遞交招股書,擬登陸創(chuàng)業(yè)板。2022年7月14日,展新股份過(guò)會(huì),目前處于證監(jiān)會(huì)注冊(cè)階段。

展新股份雖然過(guò)會(huì),但同時(shí)持續(xù)盈利能力也受到挑戰(zhàn)。2019-2021年,公司扣非歸母凈利潤(rùn)分別為0.44億元、0.78億元、0.52億元,2021年同比下降32.97%,超過(guò)了30%,并且預(yù)計(jì)2022年業(yè)績(jī)將繼續(xù)下滑。

展新股份稱盈利下降主要受疫情等因素影響。事實(shí)上,公司下游大客戶歐菲光被蘋果踢出供應(yīng)鏈亦是盈利下滑的重要原因。

2019年和2020年,歐菲光是展新股份第二大客戶;2018年歐菲光是公司第一大客戶,貢獻(xiàn)1.7億元的收入,占比超過(guò)40%。

同時(shí),展新股份高達(dá)依賴大客戶及頭部供應(yīng)商,是產(chǎn)業(yè)鏈中弱勢(shì)的一方,公司持續(xù)盈利能力要看上下游的臉色。報(bào)告期內(nèi),公司從3M采購(gòu)的金額占原材料采購(gòu)總額的比例分別為 83.19%、85.81%和 83.13%,采購(gòu)光學(xué)膠占光學(xué)膠原材料采購(gòu)總額的比例分別為97.43% 、99.91%和 99.23%。報(bào)告期內(nèi),展新股份對(duì)前五大客戶的銷售占比分別為87.51%、89.00%和85.98%

(9)榮旗科技某獨(dú)董與東吳證券關(guān)系匪淺

與嶄新股份類似,榮旗科技也存在大客戶依賴的問(wèn)題。報(bào)告期內(nèi),公司對(duì)前五大客戶的銷售收入占比分別為72.93%、82.73%和59.85%。

同時(shí),榮旗科技客戶基本上是蘋果的供應(yīng)商。招股書顯示,2019-2021年榮旗科技直接和間接來(lái)自蘋果的收入占比分別為52.11%、91.85%、79.44%。

收入依賴果鏈,就可能面臨歐菲光那樣被提出供應(yīng)鏈的風(fēng)險(xiǎn),經(jīng)營(yíng)業(yè)績(jī)就可能遭受重挫,如興禾股份在果鏈訂單下降后,進(jìn)而業(yè)績(jī)大幅下挫IPO遭否。

6月17日,榮旗科技過(guò)會(huì)。但過(guò)會(huì)背后,公司存在著獨(dú)董“不獨(dú)立” 的嫌疑。

2020年9月,劉躍華擔(dān)任榮旗科技獨(dú)立董事。同月,東吳證券開始對(duì)榮旗科技進(jìn)行IPO輔導(dǎo)。

資料顯示,劉躍華曾為天健所的簽字注會(huì),曾為太偉藥業(yè)、世才股份、寶驊股份等公司的年報(bào)簽字注會(huì)。巧的是,東吳證券恰好為上述三家公司的主辦券商。

榮旗科技前腳引進(jìn)劉躍華,后腳就和劉躍華關(guān)系匪淺的東吳證券合作,究竟只是巧合還是存在著“君子協(xié)定”?

保薦項(xiàng)目被抽中現(xiàn)場(chǎng)檢查后皆“一撤了之”

資料顯示,2021年共46家擬IPO企業(yè)被監(jiān)管部門抽中現(xiàn)場(chǎng)檢查,其中包括東吳證券保薦的兩家項(xiàng)目:江蘇恒興新材料科技股份有限公司(恒興科技)、江蘇鎮(zhèn)江建筑科學(xué)研究院集團(tuán)股份有限公司(建科集團(tuán))。

有意思的是,東吳證券被抽中現(xiàn)場(chǎng)檢查的2家項(xiàng)目,都匆匆撤回了上市申請(qǐng),即一查即撤。

恒興科技IPO申請(qǐng)?jiān)?020年12月21日被深交所受理,2021年1月31日被抽中現(xiàn)場(chǎng)檢查,但在2月9日就撤回了申請(qǐng),距被抽中現(xiàn)場(chǎng)檢查不足10天。

建科集團(tuán)創(chuàng)業(yè)板IPO申請(qǐng)于2020年12月29日獲受理,2021年1月31日被抽中現(xiàn)場(chǎng)檢查,但2月10日便撤回了申請(qǐng)。

恒興科技、建科集團(tuán)在被抽中現(xiàn)場(chǎng)檢查后于十天內(nèi)前后腳撤回了申請(qǐng),東吳證券是不是幕后推動(dòng)者?注冊(cè)制下,申報(bào)即擔(dān)責(zé),“一撤了之”并不能免除東吳證券的責(zé)任。

責(zé)任編輯:公司觀察

投顧排行榜

收起

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

產(chǎn)品入口: 新浪財(cái)經(jīng)APP-股票-免費(fèi)問(wèn)股

APP專享直播

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)