財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關公司:①申萬宏源 ②招商證券 ③東海證券 ④首創證券 ⑤西部證券 ⑥瑞銀證券⑦興業證券 ⑧海通證券 ⑨渤海證券 ⑩德邦證券 ?民生證券 ?中金公司 ?東莞證券 ?東吳證券 ?湘財證券 ?國泰君安

出品:新浪財經上市公司研究院

作者:IPO再融資組/鄭權

9月23日,平安證券保薦資格被暫停三個月后將獲得恢復。平安證券被暫停保薦資格,是因為公司在保薦樂視網IPO過程中未勤勉盡責、內控機制執行不到位、保薦書中的財務數據失真。

早在2013年,平安證券在保薦萬福生科IPO的過程中,就曾因未勤勉盡責導致出具的保薦書存在虛假記載,被證監會暫停保薦資格3個月。萬福生科案是當時證監會對券商保薦業務開的最重的罰單,開創了歷史先河。

同時,在我國券商發展史上,平安證券是唯一一家兩次被暫停保薦資格的證券公司。

在我國對保薦人的處罰體系中,暫停保薦資格是僅次于撤銷保薦業務資格的處罰。不過,目前還沒有券商被撤銷保薦業務資格。平安證券兩次被暫停保薦資格,說明公司存在的違規問題十分嚴重,深層次原因是投行質控和風險管理缺位。

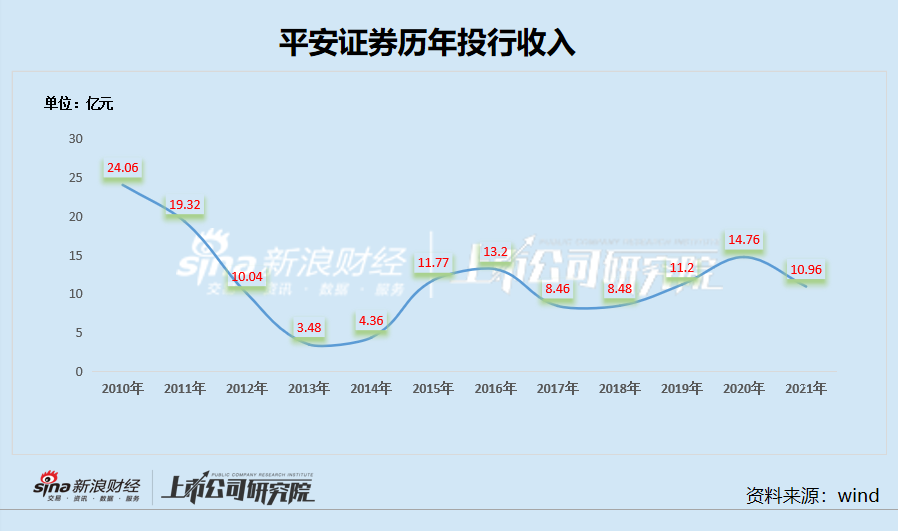

資料顯示,平安證券曾因創業板的設立而盛極一時,2010年公司投行收入位列全行業第二名。但隨著萬福生科、勝景山河、樂視網、海聯訊財務造假案相繼曝光,平安證券的保薦能力及品牌形象受到了較大質疑,投行收入“一落千丈”,行業排名大幅下滑。

注冊制下,保薦機構市場看門人的定位將進一步加強。頻因保薦違規而遭重罰的平安證券,IPO儲備項目逐漸減少,保代也頻頻離職。

尤其是,公司保薦項目中有獐子島等十余家“披星戴帽”存退市風險的公司,這些公司如果被查出IPO欺詐發行或其他嚴重問題,平安證券恐再也承受不起重罰。

投行盛極一時背后是“重承攬而輕質控”

資料顯示,平安證券成立于1996年,前身是1991年8月成立的平安保險證券業務部。

1994年9月20日,平安保險證券業務部完成了A股IPO承銷第一單——南油物業(現在為泛海控股),投行業務初露頭角。

真正讓平安證券投行業務步入“高光時刻”的機遇是創業板的設立。2009年10月30日,創業板正式開板。

wind顯示,科創板開板的第一年(2009年10月至2010年12月),創業板共有153家企業上市,其中平安證券保薦承銷的就有22家,市占率為14.38%。

據中國證券業協會統計的數據,平安證券2010年的投行業務收入為24.06億元,僅次于中金公司,在行業中高居第二。

2011年,平安證券的投行業務繼續“高光”,股票承銷家數為42家,高居行業榜首;承銷金額累計為338.43億元,排行第三。

2012年,平安證券投行收入同比大降48%,接近“腰斬”,一個重要原因是公司及保薦的萬福生科(現佳沃食品)被證監會立案調查,原因是萬福生科涉嫌財務造假。值得關注的是,萬福生科案為首例創業板公司涉嫌欺詐發行股票的案件。

2013年,平安證券投行收入為3.48億元,同比大降65.4%,重要原因是萬福生科案處罰落地。實務中,擬IPO企業不大會選擇被暫停保薦資格的券商作為中介,即便保薦資格恢復后也不會被優先選擇。

證監會調查發現,萬福生科為了達到IPO條件,時任董事長兼總經理龔永福決策并經財務總監覃學軍安排人員執行,萬福生科2008年-2010年分別虛增銷售收入約1.2億元、1.5億元、1.9億元,虛增營業利潤約2851萬元、3857萬元、4590萬元。萬福生科構成欺詐發行和信披嚴重違規,公司及龔永福、覃學軍已涉嫌犯罪,被移送公安機關追究刑事責任。

而平安證券在保薦過程中,未審慎核查其他中介機構出具的意見;未對萬福生科的實際業務及各報告期內財務數據履行盡職調查、審慎核查義務;未依法對萬福生科履行持續督導責任;內控制度未能有效執行。證監會對平安證券給予警告并沒收其項目收入2555萬元,并處以2倍的罰款,暫停保薦機構資格3個月。相關保代及業務負責人、內核負責人也受到了相關處罰。

有投行人士直言,在現在的監管處罰力度下,萬福生科的造假程度可以被強制退市,保薦人的保薦資格甚至可能被吊銷。

綜上可知,平安證券投行業務在2010年前后盛極一時,一個原因是公司總部與創業板所在地皆在深圳,有著“近水樓臺先得月”的優勢;另一個原因是公司在保薦過程中重承攬、輕質控。

除了造假性質惡劣的萬福生科案,平安證券在2009-2011年三年內保薦上市的項目中,還有勝景山河、樂視網、海聯訊等多家公司陸續被爆出財務造假或信披違規。

勝景山河(計劃2010年12月份上市,但次年4月被叫停)是我國A股市場第三家成功過會但在發行上市階段叫停的公司。公司IPO失敗,主要是因為公司在招股書中如實披露關聯方和關聯關系,也未如實披露前五大客戶。

樂視網(2010年8月上市)的問題,與萬福生科相比是有過之而無不及。資料顯示,樂視網于2007年至2016年連續十年財務造假,IPO相關文件及2010年至2016年年報存在虛假記載。

IPO階段,樂視網通過虛構業務及虛假回款等方式虛增業績以滿足上市發行條件,并持續到上市后。報告期內(2007-2010年),樂視網虛增利潤金額分別為870.23萬元(虛增利潤占當期披露利潤總額的59.27%,下同)、4308.25萬元(136.00%)、8883.18萬元(186.22%)、虛增利潤9443.42萬元(126.19%)。

由于欺詐上市及嚴重的財務造假,樂視網被證監會罰款2.4億元,賈躍亭被罰2.41億元。目前,樂視網已被強制退市,曾經的“創業板市值一哥”已經灰飛煙滅。而許多高位買進樂視網股票的中小投資者,已經血本無歸。

據悉,2000多名樂視網投資者向樂視網索賠投資損失超45億元。根據現有法規,平安證券等中介機構需要對投資者承擔連帶賠償責任。通俗地講,就是樂視網如果無力承擔45億元的賠償損失,投資者可以向平安證券等中介機構要求賠償。

海聯訊(2011年11月上市)的財務造假問題較樂視網、萬福生科較輕。經查,海聯訊為實現發行上市目的,虛構收回應收賬款并虛增營業收入,致使其制作和報送的IPO申請文件存在虛假記載。2010年虛增營業收入1426萬元;2011年上半年虛增營業收入1335萬元。

因平安證券出具的保薦書存在虛假記載、未審慎核查海聯訊公開發行募集文件的真實性和準確性等,證監會對平安證券給予警告,沒收保薦業務收入400萬元,沒收承銷股票違法所得2867萬元,并處以440萬元罰款。公司相關保代、內核負責人等也受到了處罰。

平安證券在2010年前后保薦承銷項目多,說明公司十分注重承攬;但期間保薦的多起項目被發現財務造假或信披違規,說明平安證券對質量控制不夠重視,監管部門更是多次直接指出公司內控有效性不足。

多家保薦項目已退市或被ST

資料顯示,平安證券保薦的多起項目不僅存在嚴重的財務造假行為,還有部分項目已經退市,如壹橋海參(鑫晨網絡)、圣萊達、德威新材、樂視網等。

上述幾家公司中,樂視網的退市與保薦人平安證券有直接關聯,因其涉及欺詐發行。鑫晨網絡、圣萊達、德威新材的退市雖與平安證券沒有直接關聯,但這些公司中存在一系列的資本運作、減持套現、實控人“掏空”上市公司、粉飾業績等問題,并不是因為上市后才出現的,而是公司內控從IPO那時起就沒有得到有效執行。

除了已退市公司,平安證券保薦的多家項目已經“披星戴帽”,如*ST未來(維權)、ST獐子島(維權)、*ST凱瑞(維權)、ST新海(維權)、ST天潤(維權)、*ST日海、ST金正(維權)、ST開元、ST美盛(維權)等。

其中ST獐子島是被投資者廣為調侃(或者說臭名昭著)的上市公司。獐子島“扇貝去哪兒了”的戲碼反復上演,對監管部門的問詢也有恃無恐,證監會無奈出動北斗衛星,揭開了獐子島的“扇貝謊言”。

調查發現,獐子島內部控制存在重大缺陷,2016年度虛增利潤13,114.77 萬元,虛增利潤占當期利潤總額的 158.11%;2017年度虛增營業成本6159.03萬元。最終,獐子島被罰60萬元,公司董事長兼總裁等高管也受到相應處罰。

獐子島2016年及2017年的財務造假雖不涉及IPO保薦人平安證券,但公司從上市以來就被市場、監管部門廣泛質疑,只是因為靠扇貝等海洋生物造假不容易被坐實。

證監會對獐子島的認定也是內控存在重大缺陷,而缺陷也并不是調查時發現的,應是長時間存在,平安證券或難辭其咎。

此外,十余家平安證券保薦的、已被ST的公司(或未被ST公司),若被調查出IPO時欺詐發行或財務造假,平安證券恐難以再次承受重罰。

保代流失嚴重 儲備項目寥寥

9月23日,也就是本周五,平安證券保薦資格被暫停三個月后將獲得恢復。

在我國證券史上,曾有三家券商合計四次被暫停保薦資格,包括平安證券(2次,皆是3個月),安信證券(1次,3個月),廣發證券(1次,6個月)。

券商被暫停保薦資格后,投行業務受影響的期限不僅是3個月,還包括立案調查期間(在審項目原則上中止)。如平安證券因萬福生科案被調查(2012年)后,連續28個月沒有IPO項目上市,投行收入是一落千丈,股權承銷甚至顆粒無收。

2009-2013年,平安證券投行收入分別為8.67億元、24.06億元、19.32億元、10.04億元、3.48億元,同比分別增長69.63%、177.57%、-19.71%、-48%、-65.4%。2013年、2014年,平安證券連續兩年股權承銷額為0,對應收入亦是0。

再如2020年被暫停保薦資格的廣發證券,2020年和2021年的投行收入分別下降54.89%、33.31%;2021年全年的IPO承銷額為0。

參考以前的案例,我們發現保薦機構被暫停保薦資格后,保薦承銷收入將在相當一段時間內受到較大影響。

而平安證券在沒有恢復保薦資格之際,就已經出現了保代大規模跳槽、難以攬收新項目、在審項目周期拉長等影響核心競爭力的問題。

choice數據顯示,2021年年末,平安證券保代人數為106人,截至目前為76人,不到9個月流失了30人,占上年末人數的28.3%。

wind數據顯示,平安證券目前在審的IPO儲備項目也較少,僅為6家,其中5家處于中止狀態。這5家中止審查的公司,因平安證券遭罰,在審周期至少增加了3個月。

擬IPO企業對遭遇立案調查、被暫停資格的券商一般持有審慎態度,一是擔心自己在審時間增長、過會存疑;二是目前有中金公司、中信證券、中信建投等多家過會率高、平均傭金率低的保薦機構,中小型投行正在被市場“拋棄”。

這次被處罰后,平安證券的投行業務將會衰落多久?2021年,公司投行收入同比下降25.77%。截至8月底,公司今年IPO承銷數量僅1個,而去年全年為8個。

責任編輯:公司觀察

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)