財富管理“最后一公里”,誰是優秀的引路人?首屆新浪財經·金麒麟最佳投資顧問評選重磅開啟,火熱報名中~~點擊查看>>

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關公司:①平安證券 ②招商證券 ③申萬宏源 ④首創證券 ⑤西部證券 ⑥瑞銀證券⑦興業證券 ⑧海通證券 ⑨渤海證券 ⑩德邦證券 ?民生證券 ?中金公司 ?東莞證券 ?東吳證券 ?湘財證券 ?國泰君安

出品:新浪財經上市公司研究院

作者:IPO再融資組/鐘文

9月29日,東海證券保薦并主承銷的萬潤新能上市。萬潤新能的發行價為299.88元/股,創年內新高、歷史第二高。

但二級市場投資者對萬潤新能的高發行價并不買賬,公司股票上市首日便大幅下跌27.59%,收盤價為217.14元/股。市場普遍認為,萬潤新能破發一是因為發行價過高,公司發行市盈率比行業市盈率高56倍(倍是計量單位,非比例,下同),比同行可比公司市盈率均值高出16倍。

事實上,萬潤新能在上市之前就出現了實控人變相占用上市公司資金的問題,而投資者對這種“前科”會保持謹慎態度。

東海證券雖通過萬潤新能項目錄得2.12億元的收入,但也付出了慘重的代價,其作為承銷商包銷了4.59億元的棄購新股,子公司還作為戰投認購了1.28億元。萬潤新能上市一天,東海證券賬面浮虧1.6億元。

在整個IPO過程中,萬潤新能股價雖然破發,但募資63億元(超募50億元),相比公司核心員工、散戶、保薦機構,算是“唯一贏家”。

中一簽新股虧4萬元 核心員工“被坑殺”

公告顯示,萬潤新能新股發行價格為299.88元/股,上市首日收盤價為217.14元/股。若打新投資者以收盤價賣出,平均一簽虧損 4.14萬元(一簽500股)。

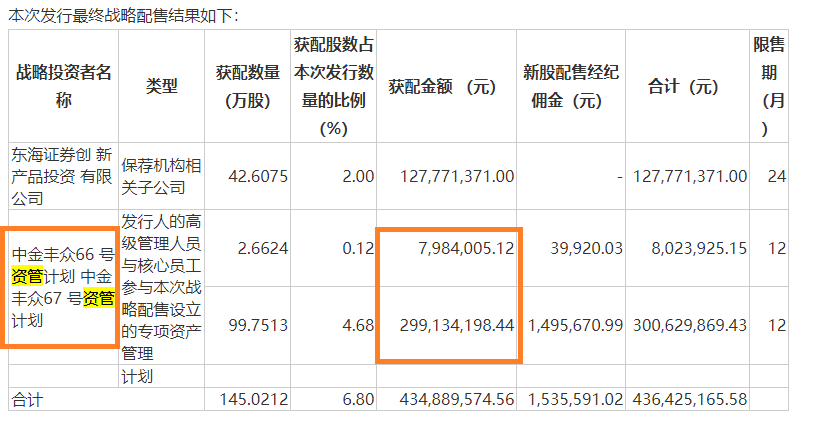

不僅是網上打新的中小投資者損失慘重,網下戰投及打新機構同樣“血虧”。招股書顯示,萬潤新能的網下戰略投資者有三家,分別是東海證券創新產品投資有限公司(東海證券相關子公司)、 中金豐眾66號資管計劃、中金豐眾67號資管計劃。

來源:萬潤新能招股書

來源:萬潤新能招股書其中,中金豐眾66號資管計劃、中金豐眾67號資管計劃為萬潤新能核心員工“打新”的通道,資管計劃管理人為中金公司。兩家資管計劃合計配售2.8億元的新股,上市首日賬面浮虧0.77億元。

值得關注的是,萬潤新能董事李菲持有中金豐眾67號資管計劃2.5億元的出資份額(占比83.16%),而這2.5億元出資全部被用來認購新股。上市僅一天,李菲間接持有的上市公司股份賬面浮虧就達到0.69億元。

換言之,萬潤新能上市破發,對董事李菲而言屬于“坑殺”。

公告顯示,萬潤新能發行市盈率為75.25倍,而公司所屬行業T-3日靜態行業市盈率僅為19.21倍。萬潤新能可比同行上市公司2021年度的靜態市盈率均值(扣非前)為59.02倍,同樣較低。

因此,萬潤新能大幅破發的根源是市盈率較高的觀點,有據可依。

東海證券狂攬2.1億元承銷費 “弄巧成拙”被套1.6億元

事實上,高市盈率只是看空指標之一,投資者還會根據上市公司財務基本面、法人治理情況、管理層表現來綜合判斷是否持有該股票。

東海證券保薦的萬潤新能,在上市之前就出現實控人變相占用公司資金(報告期內合計占用1.12億元)的情形。不過,萬潤新能實控人采用了比較隱蔽的方式進行資金占用。比如,2020年湖北萬潤通過深圳精一、上海鵬科向終端供應商司祈曼采購的過程中,有2359.53萬元預付貨款被公司實際控制人占用。

萬潤新能稱,2021年9月及以后,公司未再發生實際控制人和關聯方占用公司資金的違規行為。但投資者仍需注意的是,許多公司上市前通過規范財務內控達到上市要求,上市后實控人等會變本加厲從上市公司“薅羊毛”。

招股書顯示,萬潤新能計劃募資12.62億元,但實際募資63.88億元,超募比例為406%。而作為保薦人及主承銷商的東海證券,也獲得傭金2.12億元,創公司歷史最高記錄。

但以高市盈率發行、曾存在較大內控缺陷的萬潤新能,投資者并不“買單”。公告顯示,萬潤新能新股棄購股數達到153.0865萬股,占公司總股份的7.1859%。

由于東海證券與萬潤新能簽署了包銷協議,投資者棄購的新股由東海證券包銷,金額合計高達4.59億元。加之相關子公司作為戰投認購的1.28億元,東海證券合計持有萬潤新能5.87億元的認購份額。

上市首日,萬潤新能股價大跌27.59%,東海證券賬面浮虧1.61億元。而東海證券之所以要力保萬潤新能上市,一個動機是公司自2020年1月至今年5月份期間一直沒有項目上會,才“饑不擇食”保薦有內控瑕疵的萬潤新能。

面對1.6億元的浮虧,東海證券無奈要吞下這個苦果,畢竟公司在保薦項目質量、詢價定價發行等方面,還有很多功課要做。

東海證券撤否率高達40%且執業質量較差

wind數據顯示,2021年至今,東海證券目前在審的IPO項目有5家(以交易所或證監會受理為基準),其中已過會待發行1家,已上市1家,撤回2家,已問詢1家。簡單計算,東海證券這期間的撤否率高達40%。

兩家撤回的項目分別為湖南星邦智能裝備股份有限公司、江蘇國光信息產業股份有限公司(國光信息)。其中,國光信息2021年1月31日被監管部門抽中了現場檢查,但于2021年2月24日便撤回了上市申請。

監管部門多次公開表示,被抽中現場檢查的擬IPO企業絕不允許一撤了之,但東海證券似乎“充耳不聞”。

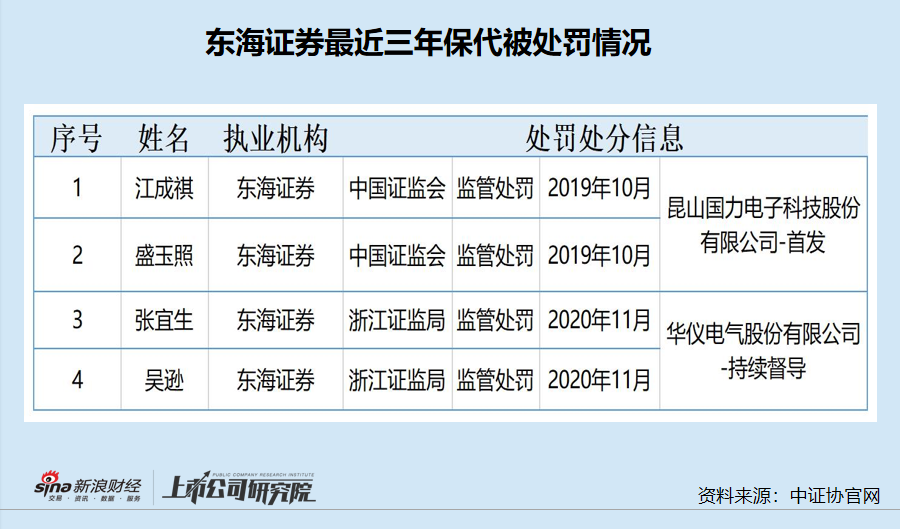

此外,東海證券保薦的多家項目存在執業質量問題。如公司保代盛玉照、江成祺在保薦國力電子科技股份有限公司IPO過程中,未勤勉盡責,對發行人股權變動、應收款項等情況的核查不充分,被證監會出具警示函。

再如,東海證券及保代張宜生、吳遜先在對華儀電氣的持續督導過程中,未發現華儀電氣違規使用募集資金情形,在募集資金使用與存放專項核查報告中做出合規的結論性意見。因此,浙江證監局對東海證券及二位保代出具了警示函。

此外,東海證券保薦的中冠智能科技股份有限公司,在IPO過程中存在收入確認時點不謹慎、部分內控制度執行不到位等問題。但東海證券及相關保代并沒有遭受牽連。

《關于注冊制下督促證券公司從事投行業務歸位盡責的指導意見》指出,對于撤否率高、執業評價低的券商,應至少每年組織一次專項檢查。而東海證券撤否率高達40%、屢次出現執業質量問題,或許應該面臨現場檢查。

責任編輯:公司觀察

投顧排行榜

收起

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

產品入口: 新浪財經APP-股票-免費問股

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)