炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

相關公司: 平安證券 中天國富 中信證券 國泰君安 東興證券 申萬宏源 首創證券 西部證券 瑞銀證券 興業證券 海通證券 渤海證券 德邦證券 民生證券 中金公司 招商證券 東吳證券 湘財證券 東海證券 華安證券 開源證券 東莞證券 長城證券 華英證券 華創證券 華金證券 東北證券 安信證券 華西證券 南京證券

出品:新浪財經上市公司研究院

作者:IPO再融資組/鐘文

東興證券或“催熟”了注冊制下欺詐發行第一股。

11月18日晚間,科創板兩家上市公司澤達易盛、紫晶存儲皆因欺詐發行、其他信披違規收到《行政處罰及市場禁入事先告知書》。兩家公司淪為注冊制下欺詐發行“并列第一股”。

根據現有法律法規,兩家公司欺詐發行的嚴重程度皆有可能面臨強制退市。那究竟誰會成為注冊制下退市第一股?

從欺詐發行的嚴重程度看,澤達易盛可能比紫晶存儲更早退市,因為其虛增收入、利潤的絕對值、占總營收、利潤總額的比值、持續時間都比紫晶存儲嚴重。

澤達易盛IPO的保薦人、持續督導券商皆是東興證券。東興證券在澤達易盛欺詐發行案中至少存在過失、未勤勉盡責之處,至于是否會遭到暫停保薦資格等處罰,還要看其過錯程度如何。

從客觀數據上分析,澤達易盛財務造假、欺詐發行業績占比較其他曾被暫停保薦資格的券商的標的要高。同時,澤達易盛財務造假持續時間跨度長達6年,不能排除東興證券主觀上協助“帶病闖關”的可能。

相比審核制,注冊制更加注重信披質量,也進一步壓實了保薦人的“看門人”角色 。從這個角度講,注冊制下券商保薦失責,處罰應比審核制更嚴,尤其是在新《證券法》下對欺詐發行第一股的懲罰更具代表意義。

資料顯示,東興證券IPO保薦項目的過會率較低且傭金率高,存在“重承攬而輕內控”的頑疾,而這一頑疾是“踩雷”澤達易盛項目的深層次原因,可能導致公司保薦業務遭受較長一段時間的蕭條。

以史為“鑒”:東興證券該當何罪?

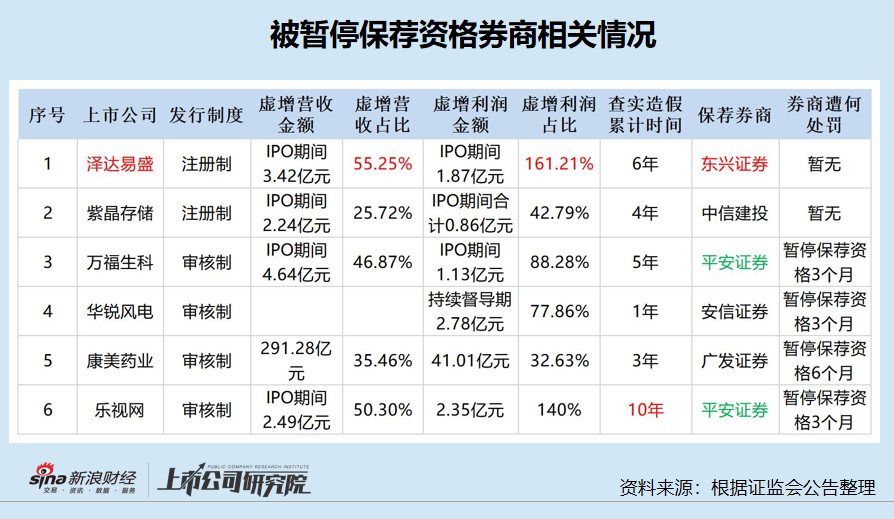

公告顯示,澤達易盛IPO期間(報告期2016-2019年)累計虛增營收3.42億元,占招股書披露總營收的55.25%;虛增利潤合計1.87億元,占招股書披露的利潤總額的161.21%。

持續督導期間(2020年度、2021年度),澤達易盛累計虛增營收2.23億元,占年報披露總營收的38.12%;累計虛增利潤1.09億元,占年報披露利潤總額的74.66%。

無論是IPO申報期間,還是上市后的持續督導期,澤達易盛都出現了大規模的財務造假,IPO期間內還涉及欺詐發行。

2016-2021年,澤達易盛累計虛增營收5.65億元,占披露營收總額的46.95%;累計虛增利潤2.96億元,占披露營業利潤總額的81.54%。

如此大規模、長時間的財務造假,監管部門已經對澤達易盛及相關責任人開出嚴厲罰單。 作為保薦人及持續督導券商的東興證券,該遭何種處罰?

今年8月份,上交所已經對東興證券澤達易盛項目的保代胡曉莉、陶晨亮給予監管警示,因二人在擔任澤達易盛持續督導保薦人期間,未勤勉盡責,未能有效識別并督促公司披露違規理財事項,未能有效督導公司完善相關內部控制制度,出具的專項核查意見及持續督導意見不準確、不完整。

值得關注的是,8月份澤達易盛的財務造假、欺詐發行還沒有被發現,對保代的處罰也是基于過失的處罰,即未勤勉盡責的處罰。

現在,澤達易盛的財務造假、欺詐發行、信披違規已經被查實,東興證券的“過失罪”當然不能免,關鍵是看其是否是存在“故意罪”:一是東興證券是否在明知澤達易盛存在財務造假、欺詐發行而助其“帶病闖關”,二是東興證券是否明知澤達易盛極有可能存在財務造假、欺詐發行,放任后者違法犯罪。

根據《證券發行上市保薦業務管理辦法》第67條第一款之規定,保薦機構向證監會、交易所提交的與保薦工作相關的文件存在虛假記載、誤導性陳述或者重大遺漏的,證監會可以視情節輕重,暫停保薦業務資格3個月到36個月,情節特別嚴重的,撤銷其保薦業務資格。

上述法條之中的關鍵詞有二:一是“可以”,二是“情節輕重”。

“可以”與“應當”是我國立法體系中基礎的一組法律詞匯。“可以”表示:既可以為之,也可以不為之。在本案中就是東興證券可以被暫停或撤銷保薦資格,也可以不被暫停或撤銷保薦資格,關鍵是看情節輕重。

一名投行人士稱,可以從客觀數據及主觀過錯兩方面來分析保薦人的違法事項是否屬于情節嚴重。

從數據上分析,我們復盤了歷史上4次被暫停保薦資格的券商,其保薦標的財務造假、欺詐發行財務數據占比皆低于澤達易盛。

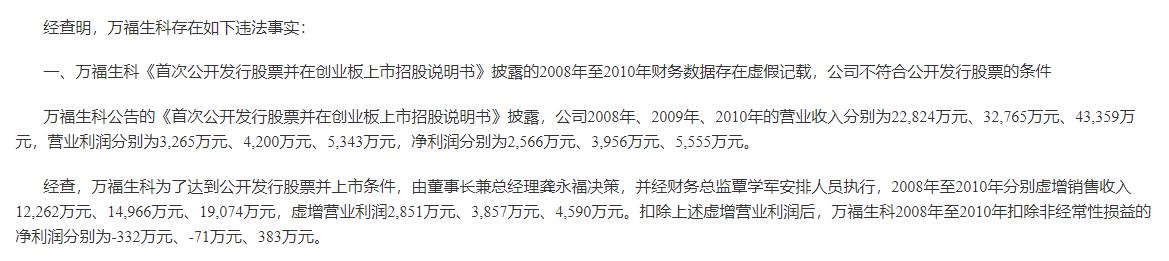

2013年,平安證券在保薦萬福生科IPO的過程中,因未勤勉盡責導致出具的保薦書存在虛假記載,被證監會暫停保薦資格3個月。

來源:證監會公告

來源:證監會公告證監會公告顯示,萬福生科IPO報告期內(2008-2010年)合計虛增營收4.64億元,占招股書披露總營收的46.87%,低于澤達易盛IPO期間的55.25%;三年虛增利潤1.13億元,占招股書披露利潤總額的88.28%,低于澤達易盛IPO期間的161.21%

2015年3月,安信證券被暫停保薦資格3個月,因持續督導項目華銳風電(已退市)財務造假,自己未勤勉盡責,持續督導制度未有效執行,提交的與保薦工作相關的文件存在虛假記載。

公告顯示,華銳風電虛增2011年度利潤2.78億元,占當期披露利潤總額的37.58%,遠低于澤達易盛持續督導期間的77.86%。

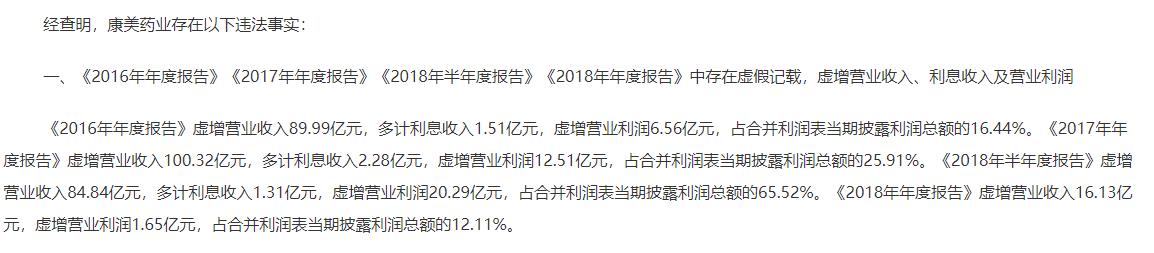

2020年,廣發證券被暫停保薦資格6個月,主要是在康美藥業2014年非公開發行優先股項目、2015年公司債券項目、2016年非公開發行股票項目、2018年公司債券項目等項目中未勤勉盡責。

來源:證監會公告

來源:證監會公告證監會調查發現,2016年年報、2017年年報、2018年半年報、2018年年報,康美藥業合計虛增營收291.28億元,占年報披露總營收的35.46%,低于澤達易盛六年總體造假比例46.95%;康美藥業合計虛增利潤41.01億元,占當期營業利潤總額的32.63%。

2022年,平安證券再次被暫停保薦資格三個月,原因是在保薦樂視網IPO過程中未勤勉盡責、內控機制執行不到位、保薦書中的財務數據失真。

來源:證監會公告

來源:證監會公告樂視網IPO報告期(2007-2010年)內,合計虛增營收2.49億元,占招股書披露營收的4.95億元的50.3%,略低于澤達易盛IPO期間的55.25%;樂視網合計虛增利潤2.35億元,占招股書披露營業利潤的140%,低于澤達易盛IPO期間161.21%。

因此,從歷史同行券商被罰數據上看,澤達易盛IPO期間財務造假、欺詐發行金額的占比之高,足以令東興證券被暫停保薦資格。

當然,東興證券是否會被暫停或撤銷保薦資格,還有看起有無主觀上的重大過錯,即是否有“故意罪”。

有投資者質疑東興證券主觀上可能存在故意:澤達易盛財務造假持續六年、虛增業績金額之高、占比之高,東興證券是如何做到沒有察覺?換言之,東興證券主觀上不太可能不會覺察到財務造假。

相比審核制,注冊制更加注重信披質量,也進一步壓實了保薦人的“看門人”角色 。從這個角度講,東興證券如果坐實“催熟”注冊制下欺詐發行第一股,要比審核制下受到更嚴厲的處罰。

重承攬而輕質控

事實上,東興證券“踩雷”注冊制下欺詐發行第一股,并非偶然之事。

近些年,東興證券保薦的項目,撤否率較高。深層次原因是公司“重承攬而輕質控”,同時內控也較為薄弱。

wind顯示,2021年1月1日至2022年11月20日,東興證券該期間內在審IPO項目合計46家(以證監會或交易所受理為標準,根據wind數據統計),數量在所有券商中排前二十名,可見比較注重承攬;撤回或被否的數量有15家,撤否率高達32.6%,在排隊數量前二十的券商中最高,可見公司質控一般。

在15家撤否的企業中,江蘇鳳凰畫材科技股份有限公司2021年1月31日被抽中現場檢查,2月18日便撤回了申請,一撤了之。

2021年6月撤回申請的武漢億童文教股份有限公司,和東興證券在回復北交所問詢中,存在著收入確認依據披露不充分、持續經營能力依據披露不充分、內部控制制度健全有效性依據披露不充分等信披質量問題。

2021年12月被否的江蘇揚瑞新型材料股份有限公司,被否原因與其2019年7月被否原因基本一致。東興證券沒有解決保薦項目的IPO實質障礙,項目組是如何對項目進行盡調核查,內核質控部門又是如何把關?可見公司投行部門從業務組到質控組再到公司層面的合規風控部門,都存在一定的薄弱之處,投行內控三道防線“形同虛設”。

由此可知,澤達易盛項目出現欺詐發行、財務造假,對東興證券而言不單是偶然事件,也是其長期不注重質控、內控的必然結果。從這個角度分析,東興證券不是“踩雷”澤達易盛,而可能是因不注重質控“催熟”了注冊制下欺詐發行第一股。

過會率低但傭金率高

從以往的案例看,東興證券大概率會因澤達易盛項目遭到重罰,這對公司聲譽會產生消極影響,而聲譽是體現投行業務競爭力的指標之一。

事實上,東興證券投行業務的其他指標也不具備明顯競爭力,如撤否率高、過會率低、傭金率高等。

wind顯示,2021年1月1日至今,東興證券上會審核的IPO項目有21家(含二次上會項目),過會14家,名義過會率僅66.67%,在審核次數超過20次的券商中墊底。66.67%的名義過會率也遠遠低于該期間內A股IPO的整體過會率89%。

盡管名義過會率低,但東興證券保薦承銷傭金率不算低。wind顯示,2019-2021年,東興證券IPO項目的承銷保薦傭金率分別為6.55%、7.49%、8.73%,逐年升高。而中信證券、中金公司等頭部券商的IPO傭金率均值已降至5%以下。

那為何東興證券過會率低,卻能保持相對可觀的儲備項目、較高的傭金率?一個原因或是上文提到的“重承攬而輕質控”,如果以高傭金率接手存在一定風險的項目,這樣儲備數量增長,承銷收入增長;至于較高撤否率及較低過會率,或許只是浮云。

責任編輯:公司觀察

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)