作者|金融小強

2018年,上海“阜興系”私募基金暴雷讓上海銀行等托管銀行陷入輿論漩渦,投資者直指他們“托而不管”,逃避監督責任。

但是最近,上海銀行南京分行作為托管銀行又陷入了另一起私募基金暴雷案。

2018年,浙江紹興的曹女士投入200萬購買了深圳崇融資管的私募基金產品,然而沒想到僅拿到一期收益后,就再也沒有收到后續的收益和本金。

多方維權無果后,曹女士將基金管理人崇融資管告上法庭,結果卻發現基金已無可執行財產,之后她又起訴了基金托管行上海銀行南京分行,讓她沒想到的是,她手上的投資合同,竟然與上海南京分行出示的合同內容不一致!

那么投資合同的內容是如何給調換了呢?作為托管行的上海銀行南京分行究竟對這個情況知不知道呢?目前該案在南京市玄武區法院已經結束二審,尚未宣判。

01

200萬認購私募基金

2018年6月,曹女士斥資200萬購買了《崇融資產特殊機會肆號私募投資基金》,并與基金管理人深圳崇融資產管理有限公司、托管行上海銀行南京分行簽訂三方合同,該產品期限為18個月。

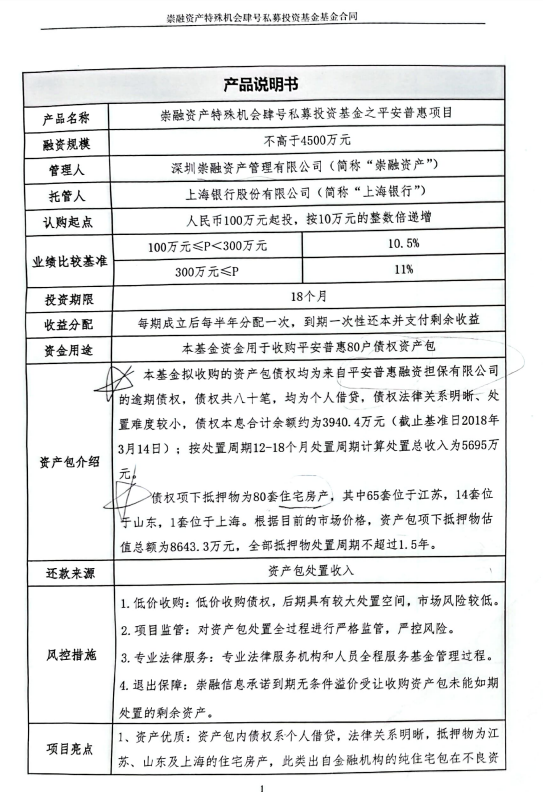

根據三方合同約定,該產品投資標的為平安普惠融資擔保有限公司的逾期債權包,約定款項直接支付給平安普惠,債權包項下抵押物為江浙滬80套住宅。

操女士等投資人持有的崇融資管私募產品三方合同(第一頁)

200萬不是小數目,之所以敢投那么多錢,是因為當時房地產還是一片紅火,據當時市場價格,抵押物估值總額為8643.3萬元,如果順利處置,收益可以保證的。

同時她也查詢到崇融資管具有私募基金管理人牌照,基金產品在中國證券投資基金業協會網站有備案,特別是上海銀行南京分行作為該基金托管人蓋章確認,因此才打消了顧慮購買,當時她簽了一式三份的認購合同,自己留下一份,將剩余兩份郵寄給崇融資管。

天眼查資料顯示,崇融資管成立于2015年6月,注冊資本1億元,法定代表人為趙亮,通過四家公司層層控股,穿透后的實際控制人為趙培洲。不過在2018年6月,實際控制人為趙亮,應該是后來做了股權轉讓,趙亮與趙培洲的關系尚不清楚。

02

基金暴雷無法兌付

然而曹女士沒想到的是,崇融資管在支付了第一期10.5萬元收益后,之后就再也沒有支付過收益和本金。她一下子慌了,多次電話給托管銀行問題情況,銀行回復口徑是“銀行一切按合同辦理,具體情況請聯系管理公司”。

基金有沒有按照約定投資上述標的呢?這些標的出了什么狀況?她轉而要求崇融資管給個說法,崇融的回復是“與銀行有糾紛”、“買的債權不干凈,平安普惠與具體債務人有糾紛,抵押物無法處理”等等多種解釋。

2019年12月,在產品期限屆滿之前后,曹女士多次到上海找到崇融資管法定代表人趙亮,對方告知基金投出去的暫時收不回來。

據曹女士稱,對方先以種種理由拖延時間,并主動提出雙方補簽一份分期還款協議。在這種情況下,曹女士生怕200萬元“打水漂”,不得不與管理人及趙亮妥協,達成分期還款約定,雙方約定管理人在規定時間內分期還款基金本金及相關欠息,由趙某提供擔保,向曹女士兌付了部分本金和收益共計25.8萬元,之后管理人再也沒有如約兌付剩余款項。

03

勝訴卻仍拿不到錢

眼看討要無望,曹女士只能走法律途徑。

2020年12月,曹女士向越城區人民法院提起訴訟,基金管理人在一審敗訴后提起上訴。2021年7月,紹興市中級人民法院二審維持原判。

然而在執行的時候才發現,基金管理人及趙亮名下都沒有可供執行的財產,曹女士還是沒有拿到一分錢。

天眼查信息顯示,趙亮在20多家公司擔任法人、董事、總經理等職務,控股有多家公司。據曹女士稱,趙亮名下房產等資產早已被其他債權人“搶先”保全了,名下已經沒有可供執行資產,簡直不可想象。

曹女士于是又回頭找到上海銀行南京分行討要說法,但是對方仍堅稱是按托管合同辦事,他們不承擔投資損失的責任,曹女士百思不得其解,于是曹女士聘請代理律師向上海銀行南京分行發去律師函,將合同標的及相關責任義務描述給銀行,但是對方仍置之不理。

曹女士認為,當初購買此基金,主要還是看中托管人上海銀行南京分行蓋章確認,目前基金不知所蹤,托管人沒有盡到監督責任及披露信息義務,導致基金資產流失,應有責任。

2022年3月,曹女士將上海銀行南京分行告上南京玄武區人民法院,2022年7月5日,南京市玄武區人民法院開庭審理此案。

直到這時,曹女士才發現了一個令人震驚的事實,銀行當庭出具的三方基金合同竟然與其持有的三方合同關鍵內容不一致,銀行的三方合同沒有約定具體投資的產品!

但是法庭認為,“原告提供的證明不能證明合同首頁產品說明書的內容差異是因銀行的不當行辦所致”。

按照托管協議,托管行必須按照投資合同規定的范圍進行劃轉資金,既然銀行持有的三方合同沒有約定具體投資產品,托管賬戶里的錢去哪了呢?

這個問題是也是曹女士能否討回投資款的關鍵所在。而調查結果卻讓曹女士大吃一驚。

04

投資合同“貍貓換太子”

一審判決書顯示,2018年5月和7月,崇融資管與上海微濤資產管理有限公司(現名上海微濤商務咨詢有限公司)簽訂兩份《債權轉讓合同》,分別收購該公司金額為2621萬元和2359萬元的債權。

隨后,上海銀行南京分行根據管理人的劃轉指令,陸續向上海微濤資產管理有限公司支付款項合計4980萬元。

值得注意的是,上海微濤資產管理有限公司為崇融資管的間接控股股東,基金劃付時該公司法定代表人和股東均為趙亮,是個人獨資公司,兩方是十分明顯的關聯方。

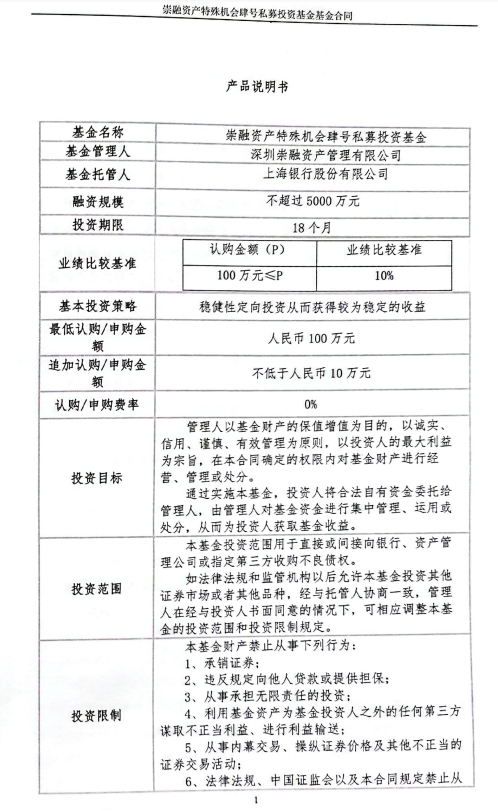

一審法庭上,上海銀行南京分行出示了三方簽訂的基金合同和一份其與管理人單獨簽訂的雙方基金合同。

上海銀行南京分行出示的與崇融資管簽署的私募產品三方合同(第一頁)

上海銀行持有的三方合同的內容與曹女士持有的投資合同內容明顯不一致,主要有三個區別:

第一個區別是前兩頁的《產品說明書》不同。曹女士手上那份的產品名字叫“崇融資產特殊機會肆號私募投資基金之平安普惠項目”,募集資金用于收購平安普惠80戶債權資產包,款項直接付平安普惠公司,還款來源是資產包的處置收入,還稱債權資產包“法律關系明晰,處置空間較大,市場風險較低”。

銀行手上那份三方合同的《產品說明書》則是“崇融資產特殊機會肆號私募投資基金”,募集資金用于直接或間接投向銀行、資產管理公司或指定第三方收購不良債權。

很明顯,曹女士持有合同中對擬收購的資產是明確的,而銀行持有的那份中只劃定了投資范圍,沒有具體的投資標的。也就是說,崇融資產返還給銀行的那份三方合同的產品說明書部分被調換了。

第二個區別是合同編號。曹女士、崇融資管持有的合同封面上都有手寫的編號,但銀行持有的沒有編號。

第三,銀行出示的兩方合同與銀行持有的三方合同核心內容基本一致,但區別在于:兩方合同沒有產品說明書及附件,兩方合同38頁,三方合同71頁,兩方合同蓋印簽字在38頁,三方合同為第58頁,兩方合同蓋了銀行、崇融騎縫章,三方合同沒有騎縫章。

雙方持有的三方合同皆為正反打印,1-71頁連續標明頁碼,并在首尾頁加彩色封皮,封皮有管理人與銀行角色的標注。

庭審中,曹女士確認雙方持有合同簽字皆為本人所簽,銀行也認可雙方持有三方合同銀行印章有效。

曹女士說,她在收到三方合同后仔細比對過合同內容與管理人的推廣期介紹,特別是產品業績比較基準、投資產品等關鍵信息的表述均相同。

二審前,曹女士多方收集證據,目前可以印證的是,其他投資人手上的基金合同跟她是完全一樣的,且與管理人在紹興打官司時,對方出示的基金合同與她持有的基金合同,內容及編號也是一致的,以上內容與崇融銷售產品時提供的介紹與盡調報告也是一致的。

“銀行那份基金合同上的簽字確實是我的字跡,但合同內容跟簽字時完全不一樣。”曹女士說,她拿到三方合同時,托管人和管理人已經蓋好章,正因為有托管銀行的“背書”,她才會放心地在上面簽字。

05

誰默許了套用銀行印章?

那么本案的核心在于,托管行對合同被替換是否知情,或者說是否屬于能發現而故意“放水”?對于崇融資管的關聯交易是否有審核及通知投資人的義務?

在一審判決中,法院認為,曹女士不能證明被告負有信息披露和通知義務。認定托管人陳述的“陰陽”合同產生,由基金管理人替換了合同文本,與托管銀行的責任無關。因此判決曹女士敗訴。

對于一審判決,曹女士不服又進行了上訴,2023年3月14日在南京市中院開庭審理。

曹女士表示,一審法院以上海銀行南京分行提交的合同來認定本案事實,無法使她信服。“一審判決”只采信了銀行持有的基金合同,而不分析造成雙方持有的基金合同不同的原因。銀行做為專業金融機構,在承攬托管業務時,不但應當謹慎地審查簽訂的基金合同內容是否合法、完備,而且應當對簽訂基金合同的過程進行監督,具定法定的“審慎經營原則”責任。

對于信息披露義務,三方基金合同托管人約定義務中第7條即為托管人對托管業務信息有披露義務,相關法規也規定了披露義務尤其是關聯交易的披露義務與要求。

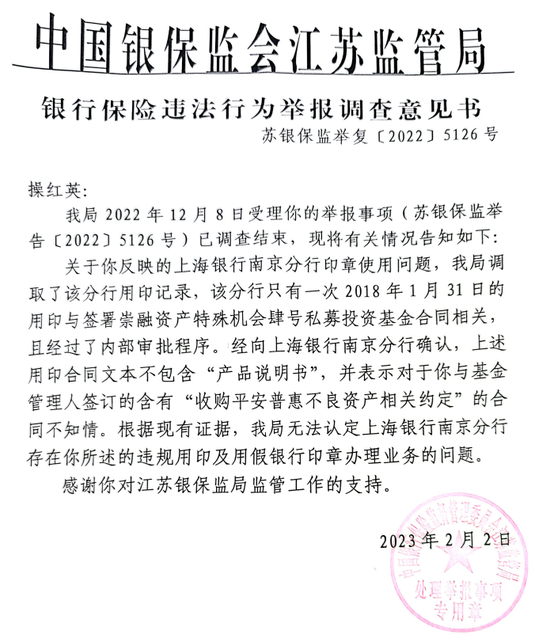

為了搞清楚三方合同銀行蓋章的真實性,曹女士先后兩次向江蘇銀保監局投訴舉報。

2022年9月30日和2023年2月2日,該局給予回應:“我局調取了該分行用印記錄,該分行只有一次2018年1月31日的用印與簽署崇融資產特殊機會肆號私募投資基金合同相關。經向上海銀行南京分行確認,上述用印合同文本不包含《產品說明書》,并表示對于舉報人與基金管理人簽訂的含有收購平安普惠不良資產相關約定的合同不知情。”

也就是說,上海銀行根本就沒有申請加蓋三方合同的用印,這個印章實際上要么是沒有經過合法授權,要么就是私刻的“蘿卜章”。

在二審庭審中,上海銀行方面承認,為了便于基金管理人與批量投資者簽訂合同,允許管理人掃描銀行的印章提供給投資人,然后再返還給托管行。

但是上海銀行認為,投資人持有的合同中的《產品說明書》是管理人加入進去的,托管行沒有發現持有的合同有替換的情況,因此不用承擔責任。

曹女士一方認為,根據《中國銀監會辦公廳關于銀行業金融機構加強印章管理的通知》(銀監辦發〔2017〕161號)第四條“銀行業金融機構應加強印章安全管理,堅決防止印章盜刻盜用。……嚴禁私自制作、掃描印模。”,第六條“銀行業金融機構應嚴格執行印章審核審批程序……確保用印文件要素與審批內容完全一致”)。

因此,正是由于上海銀行沒有履行對印章的監管職責,才導致了管理人有機可乘,簽訂了“陰陽合同”。且上海銀行與崇融資管簽訂的兩方合同都加蓋了騎縫章,可見上海銀行做為專業金融機構對合同可能被偷換的風險是知曉的,并且知曉實際操作中如何來避免該種風險。

曹女士認為,上海銀行許可管理人用其印章掃描印模,變更合同要素制作三方合同,是“明知行為可能會導致損害后果發生,卻放任其發生”的放任故意行為。

盡管一審敗訴,但是在二審中,曹女士提交了更多證據和相關監管部門的調查結果,以證明上海銀行南京分行在印章違規操作,對崇融資管的重大關聯交易未盡到信息披露和提醒義務,甚至投資人在打電話和發律師函詢問時,銀行方面都拒絕透露,這種“托而不管”的消極狀態給崇融資管的“掉包”創造了條件。

那么對于這起案件,法院將會如何認定責任,我們也將靜待法院的公正判決。

(江蘇金融圈)

責任編輯:李琳琳

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)