意見領(lǐng)袖丨任澤平團(tuán)隊

華爾街最大的商業(yè)地產(chǎn)業(yè)主黑石集團(tuán)暴雷,美國銀行業(yè)流動性危機(jī)或蔓延至商業(yè)地產(chǎn)行業(yè),是局部危機(jī)還是重演雷曼時刻?這是繼硅谷銀行倒閉、瑞信被兼并事件之后的又一個大雷,美歐正面臨整個銀行業(yè)危機(jī),后續(xù)如何演變?對中國經(jīng)濟(jì)影響多大?

1、黑石暴雷事件梳理:BREIT遭搶贖與CMBS違約

黑石集團(tuán)(Blackstone Group)是全球最大的另類資產(chǎn)管理機(jī)構(gòu),截至2022年第四季度,管理資產(chǎn)9509.5億美元,其業(yè)務(wù)板塊包括房地產(chǎn)、私募股權(quán)、對沖基金、信用及保險,其中房地產(chǎn)是第一大業(yè)務(wù)板塊,2022年地產(chǎn)板塊資產(chǎn)管理規(guī)模達(dá)11177.5億美元,占比34%。

黑石暴雷主要指兩件事:

一是2022年10月份以來,黑石旗下房地產(chǎn)信托基金(BREIT)遭擠兌,黑石從限制贖回比例、出售旗下資產(chǎn)和高成本外部融資三方面應(yīng)對。房地產(chǎn)信托基金主要投資于美國相對成熟的商業(yè)地產(chǎn)以及房地產(chǎn)相關(guān)債券,是開放式私募REIT,按月分紅,每月可進(jìn)行申贖,月度贖回額不可超過基金凈值的2%、季度不能超過5%。但自2022年10月起,BREIT資金申贖比例多次觸及上限。其中,2022年10月申贖額度高達(dá)18億美元,占資產(chǎn)凈值的2.7%,為避免恐慌擠兌風(fēng)險,黑石全部批準(zhǔn);11月申請贖回者持續(xù)增加,黑石批準(zhǔn)43%,金額達(dá)13億美元;12月僅有0.3%的贖回請求被滿足;2023年1月,申贖金額仍高達(dá)53億美元,黑石僅批準(zhǔn)贖回13億元。

黑石只能通過資產(chǎn)套現(xiàn)和高額融資應(yīng)對此局。在資產(chǎn)套現(xiàn)上,12月2日,黑石以12.7億美元出售美高梅大酒店和曼德勒海灣度假村的49.9%股份。緊接著于1月份三次出售資產(chǎn),分別是1月24日,出售50%股份給印度最大地產(chǎn)投資信托公司Embassy Office Parks,價值4.8億美元;1月25日,2.4億歐元出售巴塞羅那的建筑;1月29日,4億英鎊出售倫敦圣凱瑟琳碼頭。在外部融資上,加州大學(xué)向BREIT投資40億美元,持有期6年,但需保證年化收益11.25%。

二是5.62億美元的商業(yè)地產(chǎn)抵押貸款支持證券(CMBS)違約。2018年黑石旗下房地產(chǎn)信托基金以19億美元私有化芬蘭企業(yè)SpondaOy,該公司在芬蘭擁有房地產(chǎn),也負(fù)責(zé)租賃和開發(fā)芬蘭地產(chǎn)。CMBS中的底層資產(chǎn)是基于SpondaOy寫字樓和商店(在SpondaOy資產(chǎn)中占比10%到15%左右)的抵押貸款,放款人為花旗和摩根斯丹利,投資者通過投資獲取固定收益,到期時間為2023年2月14日。2022年芬蘭房地產(chǎn)市場低迷,難以支付投資者利息,黑石尋求展期未果,因此被判定違約。

2、原因:歐美加息惡化資產(chǎn)負(fù)債表,市場景氣下行

一是美聯(lián)儲加息沖擊地產(chǎn)市場,資產(chǎn)端,房地產(chǎn)相關(guān)的金融資產(chǎn)價值下跌,負(fù)債端,利率上升,債務(wù)成本增加。美聯(lián)儲自2022年3月以來,九次累計加息475BP,其中四次加息75BP;歐央行自2022年7月以來,六次累計加息350BP,其中兩次加息75bp。截至3月16日,美國30年期抵押貸款平均長期利率為6.6%,盡管較2月有所回落,但仍處高位。在高利率環(huán)境下,房地產(chǎn)企業(yè)不愿承擔(dān)過高的融資成本,CMBS發(fā)行量驟減。

二是后疫情時代,遠(yuǎn)程辦公成為常態(tài),辦公樓空置率高,資產(chǎn)收入下降。據(jù)Barrero調(diào)查,2022年雖然遠(yuǎn)程工作的比例相對2020年有所下降,但仍有三分之一的人選擇遠(yuǎn)程。戴德梁行的數(shù)據(jù)顯示,2022年第四季度芬蘭首都赫爾辛基13個主要辦公區(qū)域的空置率為12.6%,較上一季度增加了0.4個百分點,預(yù)計2023年將繼續(xù)增加;美國的辦公樓空缺率預(yù)計由2019年的12%到2030年的18%。

三是商業(yè)地產(chǎn)基金集中出現(xiàn)違約,投資者信心受損,引發(fā)對黑石房地產(chǎn)信托基金的擠兌。黑石集團(tuán)暴雷并非個例,加息惡化資產(chǎn)負(fù)債表、遠(yuǎn)程辦公模式下商業(yè)地產(chǎn)空置率上升是歐美地產(chǎn)投資者均面臨的問題。2023年2月美國太平洋投資管理公司(PIMCO)旗下的哥倫比亞不動產(chǎn)信托公司違約,貸款抵押物為位于紐約、舊金山和波士頓等城市的7項不動產(chǎn)資產(chǎn),涉及金額高達(dá)17.2億美元;2月Brookfield Asset Management違約,貸款抵押物為洛杉磯的兩處寫字樓違約,涉及金額超過7.5億美元。對于CMBS的違約,利息支出增加疊加地產(chǎn)市場景氣下行,投資者信心不足,投資謹(jǐn)慎,2月美國金融市場CMBS的成交量為27億美元,同比下降33.2%。

3、影響:引發(fā)市場對CMBS的信任危機(jī),對小型銀行造成較大沖擊

CMBS違約對黑石集團(tuán)影響較小。嚴(yán)格來說,CMBS違約是黑石的SPV違約,黑石并不需要承擔(dān)財務(wù)責(zé)任,即使承擔(dān)財務(wù)責(zé)任,CMBS違約規(guī)模也僅占黑石集團(tuán)管理資產(chǎn)的0.06%。3月14日,阿波羅、黑石和KKR均表示有意收購硅谷銀行部分資產(chǎn),黑石集團(tuán)此舉除了有意抓住周期底部機(jī)遇外,也意在淡化前期BREIT遭搶贖以及CMBS違約帶來的負(fù)面沖擊。

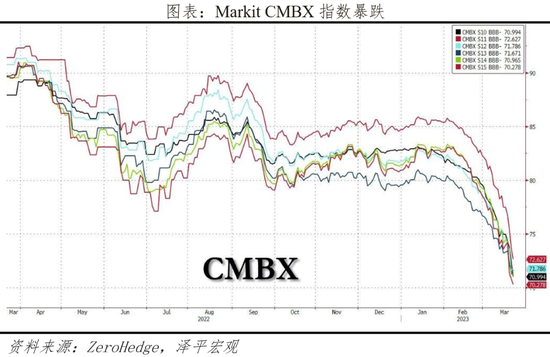

但“萬億巨頭”黑石違約引發(fā)市場對商業(yè)地產(chǎn)的擔(dān)憂,或引來CMBS產(chǎn)品的集中拋售和暴跌,商業(yè)地產(chǎn)債違約概率大幅提升。在本輪加息潮下,歐美商業(yè)地產(chǎn)迅速降溫,據(jù)摩根士丹利資本統(tǒng)計,去年四季度北美、亞洲、澳大利亞和歐洲18個大城市地區(qū)的商業(yè)地產(chǎn)指數(shù)13年來首次環(huán)比下跌。今年3月份以來,追蹤25種商業(yè)地產(chǎn)抵押貸款支持證券的Markit CMBX指數(shù)暴跌,萬億資管巨頭黑石出現(xiàn)債務(wù)違約,反映歐美的銀行業(yè)危機(jī)正蔓延至商業(yè)地產(chǎn)領(lǐng)域。據(jù)統(tǒng)計,美國商業(yè)地產(chǎn)未來五年內(nèi)將有總計2.5萬美元的債務(wù)到期,在經(jīng)濟(jì)下行、流動性收緊、商業(yè)地產(chǎn)萎靡不振的環(huán)境下,歐美商業(yè)地產(chǎn)或?qū)⒚媾R債務(wù)償付危機(jī)。

未來美國流動性風(fēng)險或?qū)⒓性谛⌒豌y行身上。近期銀行業(yè)連續(xù)暴雷將導(dǎo)致中小銀行收緊信貸投放,加大商業(yè)地產(chǎn)持有人的融資壓力,流動性危機(jī)從中小銀行蔓延至商業(yè)地產(chǎn)。一旦商業(yè)房地產(chǎn)出現(xiàn)集中違約,中小銀行資產(chǎn)負(fù)債表將進(jìn)一步惡化,形成惡性循環(huán)。

一是美國流動性分布并不平衡,小型銀行面臨流動性緊張。根據(jù)FDIC的數(shù)據(jù),截至2022年底,美聯(lián)儲準(zhǔn)備金中72%的流動由1%的銀行持有。因此,在面對美聯(lián)儲加息縮表時,小型銀行所面臨的風(fēng)險敞口顯著大于大型銀行。截至2023年3月8日,美國小型銀行存款準(zhǔn)備金與資產(chǎn)比重已降至6.3%,基本回歸2019年水平。

二是美國小型銀行的商業(yè)地產(chǎn)貸款敞口高達(dá)八成,若商業(yè)地產(chǎn)集中暴雷,將對小型銀行造成毀滅性打擊。近日高盛集團(tuán)發(fā)布報告顯示,資產(chǎn)值低于2500億美元的銀行,承擔(dān)了美國約50%的商業(yè)和工業(yè)貸款。其中,美國的中小型銀行承擔(dān)了美國六成的住房貸款以及八成的商業(yè)地產(chǎn)貸。截至3月8日,商業(yè)地產(chǎn)貸款占小型銀行資產(chǎn)比重高達(dá)29%,而大型銀行這一比重僅為 6.5%。

4、雷曼時刻是否會重演?美國房地產(chǎn)整體比較健康,但小型銀行和商業(yè)地產(chǎn)的風(fēng)險敞口依舊較大

當(dāng)前美國房地產(chǎn)整體比較健康,債務(wù)違約集中爆發(fā)的概率較低。從美國房地產(chǎn)市場看,截至2022年末,美國OFHEO房屋價格指數(shù)處于統(tǒng)計以來的高位,商業(yè)地產(chǎn)貸款拖欠率和撇賬率僅有0.68%和0.03%,反映美國房地產(chǎn)市場總體穩(wěn)健。

雖然當(dāng)下與2008年金融危機(jī)前環(huán)境相似,即美聯(lián)儲貨幣政策收緊且抵押支持債券(MBS)違約情況出現(xiàn),但當(dāng)下風(fēng)險管理更加完善,對金融市場沖擊的抵御能力更充分。2008年金融危機(jī)以來,各國監(jiān)管機(jī)構(gòu)不同程度上加強(qiáng)流動性風(fēng)險管理。金融穩(wěn)定理事會發(fā)布的《應(yīng)對資產(chǎn)管理行業(yè)結(jié)構(gòu)脆弱性的政策建議》,以及國際證監(jiān)會出臺的風(fēng)險管理文件,提出的加強(qiáng)流動性管理工具的運(yùn)用、提高信息披露程度、加大壓力測試等建議強(qiáng)化了對風(fēng)險管理的認(rèn)知。

綜合考慮,黑石暴雷不會產(chǎn)生系統(tǒng)性風(fēng)險。但金融體系具有脆弱性,切不可掉以輕心。

當(dāng)前,美聯(lián)儲面臨控通脹、穩(wěn)經(jīng)濟(jì)、應(yīng)對銀行業(yè)危機(jī)的不可能三角,美聯(lián)儲加息已是強(qiáng)弩之末。房地產(chǎn)是周期之母,十次危機(jī)九次地產(chǎn),此次黑石違約是美國銀行流動性危機(jī)蔓延至商業(yè)地產(chǎn)的風(fēng)向標(biāo),一旦應(yīng)對不當(dāng),或?qū)⒁乱惠喌慕鹑谖C(jī)。

金融危機(jī)往往是非線性傳導(dǎo),當(dāng)多個金融機(jī)構(gòu)同時遇到危機(jī)時,市場將會陷入更大的恐慌和流動性死亡螺旋。如果持續(xù)發(fā)酵,美國或?qū)⒚媾R金融危機(jī)和經(jīng)濟(jì)深度衰退,這對全球經(jīng)濟(jì)、外貿(mào)都將產(chǎn)生外溢影響。

我們應(yīng)高度重視美歐銀行業(yè)危機(jī),打鐵還得自身硬,當(dāng)前中國正處于復(fù)蘇通道,中國當(dāng)務(wù)之急是全力拼經(jīng)濟(jì),發(fā)展好自己是應(yīng)對一切風(fēng)險的基礎(chǔ)。

(本文作者介紹:經(jīng)濟(jì)學(xué)家)

責(zé)任編輯:張文

新浪財經(jīng)意見領(lǐng)袖專欄文章均為作者個人觀點,不代表新浪財經(jīng)的立場和觀點。

歡迎關(guān)注官方微信“意見領(lǐng)袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領(lǐng)袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關(guān)注。意見領(lǐng)袖將為您提供財經(jīng)專業(yè)領(lǐng)域的專業(yè)分析。

手機(jī)閱讀請掃描

手機(jī)閱讀請掃描

微信二維碼

微信二維碼