來源:價投谷子地

民生銀行在兩年前分析完2020年年報后我給出斷言2年內民生銀行基本面不會有起色。關注純屬浪費時間,所以我拉黑民生銀行兩年不看。如今,2年拉黑期已經滿了。我來看看這家銀行現在是死是活,還是半死不活。

股東分析

根據民生銀行2022年年報披露的信息,在第四季度前十大股東沒有任何增減持動作。股東總數從3季度末的39.83萬戶下降到年末的39.29萬戶,小幅下降0.54萬戶。到了2月底反彈到39.46萬戶。民生銀行的持股人數變化不大,前十大股東有不少股份處于被質押狀態。

營收分析

根據年報披露,民生銀行2022年營收1424.76億,同比下降15.6%。其中,凈利息收入1074.63億,同比下降14.56%,手續費收入202.74億,同比下降26.45%。營收應該是我看到年報和快報里面表現最差的。看來我兩年沒看它是對的,民生銀行這兩年是王小二過年,一年不如一年。2020年的時候營收還有1800多億,2年掉了400億,現在只剩1400多億了,果然是掙錢掙得不好意思,現在開始往外吐了。更多營收的數據如下表1所示:

表1

這么爛的營收數據,人家居然還把報表凈利潤做成正增長了。民生銀行的計財部立功了,絕對是高手之中的高手。那么就讓我們看看這個不可能完成的任務是如何做到的吧。

首先,先看大頭凈利息收入,在總資產規模略有擴張的情況下,凈利息收入居然下滑了14.56%。用腳趾頭想都知道凈息差出了大問題。我去翻民生銀行的凈息差明細,小小的吐槽一下,一張表非要放在兩頁里沒法截一張圖了。民生銀行2022年凈息差1.6%,比2021年下降了31bps。其中,負債成本保持2.4%沒變,資產收益率從4.21%,下降到3.91%,下降了30bps,如下圖1所示:

圖1

從圖1可以看出,資產收益率快速下行的主要原因是貸款收益率大幅下降。民生銀行2022年貸款收益率4.53%,比2021年下降了43bps。民生銀行的貸款利率已經下降到和招行一個水平了。人家招行貸款利率低圖的是風險低,能拉來存款或者其他中間業務。民生銀行這邊負債成本呢比招行高了約80bps,正常貸款遷徙率比招行高了約215bps,手續費占比低,22年還大幅下降。讓人不得不懷疑民生銀行不是在放貸款,是在做散財童子。

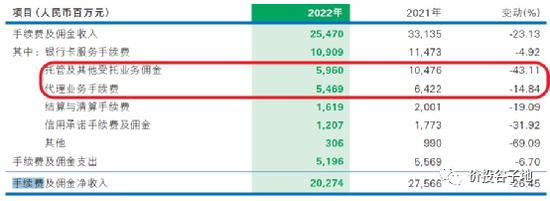

看完了凈息差,我們繼續看手續費收入。去年多數銀行的手續費收入同比都有所下降,但是民生銀行的這個手續費降幅真的有點令人印象深刻。手續費收入明細如下圖2所示:

圖2

從圖2中可以看到,金額大、降幅大的主要是“托管及其他受托業務傭金”和“代理業務手續費”。前者包含了托管費用和理財業務相關費用,后者主要是代銷基金,保險,信托等的傭金。兩者合并就是民生銀行財富管理業務的基本盤。由此可見2022年是民生銀行財富管理業務全線潰敗的一年。

當然,除了這兩項外,其他業務表現得也不咋樣。如果把民生銀行的手續費表現和王者招行對比一下就會發現,同樣的市場環境下。招行只是代理基金和代理信托降幅明顯,其他各項手續費包括:托管,銀行卡,清算結算等都是正增長的。民生銀行的手續費反映了其輕資本業務在外界壓力下崩盤了。

至于其他非息收入,我就不點評了,受第四季度債市下跌的影響。這是行業共性問題。營收大幅下跌的情況下,凈利潤只能靠壓降開支了,特別是信用減值。這塊我們放到后面的不良分析里再談。

資產分析

根據2022年年報,民生銀行的總資產72556.72億,同比增長4.36%。增速顯著低于行業均值和股份行均值。營收不利和規模增長較低也有關系。注意到零售存款同比增長了23.64%,但是這種增長主要來自于理財向存款轉移。因為,民生銀行的AUM并沒有太大的增長,2021年年報民生銀行的AUM 20926.6億,而2022年是接近2.2萬億。也就是說民生銀行2022年的AUM增量只有約1000億,或5%左右。更多的數據參考表2:

表2

不良分析

民生銀行2022年年報披露貸款不良余額693.87億,不良率1.68%,比年初的723.38億,不良率1.79%分別下降了29.51億和0.11個百分點。可能會有人說看起來不錯啊,雙降了,信用減值少提也有道理啊。

但是,不要忘了報表不良是靜態數據,可以通過不良認定和核銷兩道工序粉飾。我們先來看看抵補數據:撥備覆蓋率142.49%,比上年末下降2.81個百分點;貸款撥備率2.39%,比上年末下降0.21個百分點。這里就可以看到,核銷消耗了減值準備。貸款減值準備余額988.68億,比去年的1051.08億降低了62.4億。

然后,我們再看新生成不良數據。由于,民生銀行并不公布新生成不良數據,所以我們只能用核銷+不良余額增量來估算其下限:

2022年:539.19-29.51=509.68

2021年:548.4+22.89=571.29

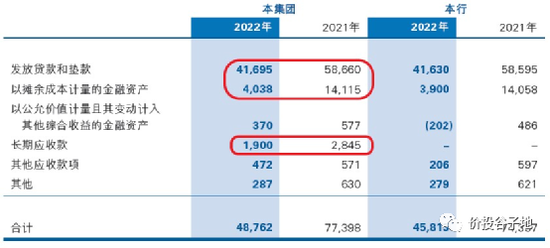

由此可見新生成不良的下限確實有所降低,但是幅度并不大。那么我們看看民生銀行2022年的信用損失少提了多少呢?如下圖3所示:

圖3

從圖3中我們可以看到民生銀行貸款減值少提了約170億,金融投資少提了約100億,長期應收款少提了約9億。那么這三項的資產質量真的很好么?我們不妨看一下民生銀行的信用風險明細表,如下圖4所示:

圖4

從圖4中可以看到,貸款階段三的余額為791.38億,比民生銀行的不良貸款多了約98億。這說明民生銀行的不良認定不充分。按照最新的金融資產風險分類辦法,已經發生信用減值的資產至少應該歸為次級。有興趣的可以去查一下招行的數據,三階段貸款余額和不良余額嚴絲合縫。

看完不良認定再看看對應的減值準備,民生銀行的階段三貸款的減值準備只有415.16億,遠遠低于階段三的余額,覆蓋率只有52.46%,撥備極不充分。而且不是貸款這一項有問題,金融投資和長期應收款的問題更嚴重。金融投資的覆蓋率只有27.83%,長期應收款的覆蓋率只有28.6%,這兩項跟裸奔沒差別。就是這么爛的一種風險抵補狀態下,民生銀行居然大幅降低信用減值力度,就為了保個可笑的正增長。說句不好聽的,這就是有錢買粉臉上搽,沒錢把露屁股的褲子補一補。

最后,再把我在《看透銀行》里說的重復一遍,如果一家銀行的營收不行的時候,那么它的不良認定標準有可能會放松,為了配合做報表。以上所有的分析都是基于民生銀行報表披露的不良數據真實可信的大前提下。

資本充足率分析

民生銀行核心一級資本充足率9.17%,比去年的9.04%提升了0.13個百分點。但是,這種提升是在粉飾報表和規模低速擴張的大前提下達到的。按照目前的狀態,資產增速提升后,資本消耗會增加。股權融資的必要性還是有的。

點評

拉黑了兩年回來一看,一如既往的爛。不,應該說是更爛了。不過好消息是凈息差基本跌到底部區域了,即使考慮貸款重定價,估計凈息差今年也就是再降10-12bps。所以,大概率今年民生銀行的營收能做到0增長左右。至于利潤嘛,看它的坑想多久填上了。如果繼續粉飾報表,那么低速增長(低于5%)還要2-3年才能把欠的賬補上。總之,這是一家爛銀行不值得投資。

P.S. 對了,每次說到民生銀行必須提一下銀行偽大V董奔奔,人家的至理名言是:要買就買爛銀行!

責任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)