來源:北京商報(bào)

開局關(guān)乎全局,銀行在負(fù)債端細(xì)枝末節(jié)的微小變化,落在每個“銀行人”頭上,都是要努力完成的KPI。一年一度的“開門紅”即將落下帷幕,“拉存款”也再次進(jìn)入了白熱化階段,私下貼息返現(xiàn)、找親戚朋友借錢……為了攬儲,“銀行人”使出渾身解數(shù),而在品牌、產(chǎn)品服務(wù)、區(qū)域等因素的影響下,存款分化的情況亦在上演。

“每日一攬”成常態(tài)

凌晨12點(diǎn),思索許久,淘淘(化名)終于決定自掏腰包“貼息”沖一波還未完成的KPI指標(biāo)。“存款任務(wù)100萬元,貼錢!”她在社交平臺上發(fā)布了急求存款的信息,想看看能不能從其他渠道拉到存款。淘淘是一家三線城市國有大行的客戶經(jīng)理,在攬客的同時,她一再向客戶保證“時點(diǎn)考核只存1晚就行,3月31日存入、4月1日取出,存1萬元貼息60元”。

對淘淘這樣的銀行基層員工來說,類似的“露臉”已成為生存法則。在銀行工作的這幾年,黎芳(化名)將其稱之為“噩夢”,兩年前她初入職場,沒有任何人脈再加上疫情的影響,每月的KPI考核都無法完成,這段時間也讓她精神內(nèi)耗嚴(yán)重。

“剛?cè)胄械摹“住跊]有客戶的情況下只能靠家里幫忙,還有自己身邊的朋友。”如今,黎芳在銀行已經(jīng)積累了一定人脈,前段時間大額存單產(chǎn)品上新,在幫助客戶搶存單的同時,她也間接完成了一些存款任務(wù)。

對“銀行人”來說,“拉存款”已不是季末所需,月末沖量、日沖量,“每日一攬”成為了常態(tài)。大型銀行口碑好、底氣足,“開門紅”稍顯斯文,中小型銀行家底薄,落實(shí)“鞭打慢牛,激勵快牛”考核政策,通過朋友圈、視頻號鋪天蓋地宣傳也較為常見。

趙立(化名)是一家地方農(nóng)商行的客戶經(jīng)理,在初入銀行之前,他對工作的想象是美好的,有著人人羨慕的職業(yè),拿著高薪,但進(jìn)入銀行后,他才知道有多難。趙立所在的網(wǎng)點(diǎn)附近有多個老舊小區(qū),按理來說是拉存款的好地段,但第一個月他由于方言不通,無法和客戶交流,沒有拉到任何存款。

入行半年,趙立稱自己還在適應(yīng)階段。“這個月我分到了300萬元存款指標(biāo),現(xiàn)在還有將近100萬元沒有完成。”為了“拉存款”他拜托了在信托公司的朋友幫忙“搶人”,100萬元存1天除銀行利息額外再給1000元,1000萬元存1天額外給1萬元,這是他返給客戶的收益。

融360數(shù)字科技研究院分析師劉銀平在接受北京商報(bào)記者采訪時表示,“銀行人”內(nèi)部貼息不符合監(jiān)管規(guī)定,這會增加銀行的負(fù)債成本,也不利于存款市場公平競爭,但銀行內(nèi)部考核壓力大,存款利率調(diào)整并沒有完全市場化,存款利率有嚴(yán)格的上限約束,這也是銀行攬儲高壓之下的無奈選擇。

“月底拉存款400萬元,距離目標(biāo)還有388萬元沒有完成”“入行第10天,300萬元存款任務(wù),怎么完成?”“辛苦拉到的存款一天后客戶就轉(zhuǎn)走了100多萬元,不想干了!”“收存款、貼息,可私聊”……一個個案例背后,折射了“銀行人”攬儲難的困境。

存款分化現(xiàn)象依舊明顯

辛苦搬磚的“銀行人”使出渾身解數(shù),都是為了拉到存款,特別是在如今貸款規(guī)模不斷擴(kuò)張、存款利率持續(xù)降低的背景下,不過從整體數(shù)據(jù)來看,銀行并不“差錢”。

今年以來,央行已經(jīng)公布了兩次金融數(shù)據(jù)。2023年1月人民幣存款增加6.87萬億元,同比多增3.05萬億元,其中,住戶存款增加6.2萬億元;2023年2月人民幣存款增加2.81萬億元,同比多增2705億元,其中,住戶存款增加7926億元。

隨著宏觀經(jīng)濟(jì)好轉(zhuǎn),居民的消費(fèi)和投資信心不斷增強(qiáng),居民儲蓄正在恢復(fù)常態(tài),但為何“拉存款”依舊這么難?在這背后,離不開銀行類型、地域、人脈等多因素的影響。

“攬儲就像一場戰(zhàn)役,每次都有驚嚇,但也有驚喜。”陳玲盛(化名)在一線城市一家股份制銀行網(wǎng)點(diǎn)工作,今年初,她所在的營銷團(tuán)隊(duì)接到了5000萬元的存款任務(wù),由于地處商業(yè)區(qū),附近銀行網(wǎng)點(diǎn)較多,競爭力較大,在拿到任務(wù)第一時間,團(tuán)隊(duì)領(lǐng)導(dǎo)就要求對市場情況以及其他銀行的競品先進(jìn)行了解,對比本行產(chǎn)品的差異與優(yōu)勢,制定營銷話術(shù)。同時,對優(yōu)質(zhì)客戶、流失客戶進(jìn)行專項(xiàng)回訪,了解客戶的存款需求。

“雖然中途遇到了一些困難,但好在超額完成了存款任務(wù),這場仗打得非常好。”陳玲盛回憶稱。

將視線拉到北方的一座小城,攬儲也同樣在進(jìn)行。“我個人接到了300萬元存款任務(wù),我們網(wǎng)點(diǎn)的任務(wù)是2000萬元,心里沒底,不知道能不能完成。”菓菓(化名)道出了她的擔(dān)憂。

相比國有大行、股份制銀行,菓菓所在的農(nóng)商行的存款利率稍高一些。不過,雖然利率高,但當(dāng)?shù)仄骄劫Y水平在4000元左右,拉到大額存款依舊很難。“我們銀行只服務(wù)本地的客戶,但一些有實(shí)力的儲戶很少將資金存在地方性銀行中,都選擇口碑較高的大型銀行,就算說破了嘴皮也沒有用。”菓菓坦言。

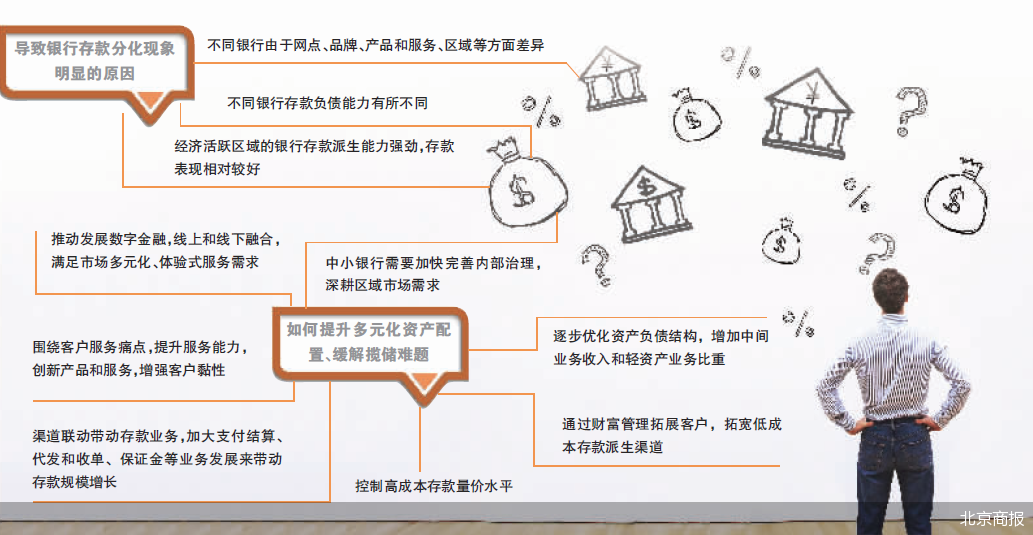

光大銀行金融市場部宏觀研究員周茂華指出,存款是銀行資金負(fù)債來源,是信貸投放、資產(chǎn)擴(kuò)張的基礎(chǔ);截至目前,國內(nèi)銀行盈利中最大貢獻(xiàn)整體還是來自存貸利差,銀行重視存款負(fù)債。但不同銀行由于網(wǎng)點(diǎn)、品牌、產(chǎn)品和服務(wù)、區(qū)域等方面差異,導(dǎo)致不同銀行存款負(fù)債能力有所不同。對于經(jīng)濟(jì)活躍的區(qū)域,經(jīng)濟(jì)體量大,市場主體多,并且市場交易活躍,以及存款派生能力強(qiáng)勁,銀行存款一般表現(xiàn)相對好一些。

“存款是銀行的立行之本,任何時候攬儲都是銀行非常重要的任務(wù)。”劉銀平進(jìn)一步指出,近年來隨著存款利率走低、老百姓投資理財(cái)意識加強(qiáng),銀行攬儲競爭愈加激烈。不同區(qū)域、不同銀行的客戶基礎(chǔ)、網(wǎng)點(diǎn)布局、存款來源及穩(wěn)定性差異較大,有些銀行攬儲難度較高,但銀行的存款利率定價(jià)權(quán)有限,為了拉存款通常會使出渾身解數(shù)。

拓寬低成本存款派生渠道

分化背后,是大型銀行與中小銀行截然不同的處境。大型銀行展業(yè)范圍較廣,線下網(wǎng)點(diǎn)和口碑規(guī)模都占有優(yōu)勢,對比而言,中小型銀行在儲蓄資金上本就處于劣勢,并且還要面臨高昂的攬儲成本。

“只要銀行利潤大頭還是來自存款利差,國內(nèi)銀行業(yè)攬儲壓力仍將不小。”在周茂華看來,銀行與實(shí)體經(jīng)濟(jì)共生關(guān)系,區(qū)域中小銀行需要加快完善內(nèi)部治理,深耕區(qū)域市場需求,圍繞客戶服務(wù)痛點(diǎn),提升服務(wù)能力,創(chuàng)新產(chǎn)品和服務(wù),增強(qiáng)客戶黏性;推動發(fā)展數(shù)字金融,線上和線下融合,滿足市場多元化、體驗(yàn)式服務(wù)需求;逐步優(yōu)化資產(chǎn)負(fù)債結(jié)構(gòu),增加中間業(yè)務(wù)收入和輕資產(chǎn)業(yè)務(wù)比重等。

存款競爭日趨激烈,尤其是一些風(fēng)險(xiǎn)事件發(fā)生后,客戶選擇存款銀行也并非將利率高低作為唯一因素,而是更注重安全性。

“未來銀行攬儲只會越來越激烈,坐等客戶上門存款的時代已經(jīng)過去。”正如劉銀平所言,在拓展客戶方面銀行需要從各個方面突破,比如渠道聯(lián)動帶動存款業(yè)務(wù),加大支付結(jié)算、代發(fā)和收單、保證金等業(yè)務(wù)發(fā)展來帶動存款規(guī)模增長;通過財(cái)富管理拓展客戶,拓寬低成本存款派生渠道;在存款成本壓力之下,銀行也需要控制高成本存款的量價(jià)水平。

北京商報(bào)記者 宋亦桐

責(zé)任編輯:張文

VIP課程推薦

APP專享直播

熱門推薦

收起經(jīng)公眾號")

24小時滾動播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)