緣起:國務院出臺房地產調控細則丨上線時間:2013年3月1日丨制作人:劉萬里

1、限購進一步升級,明確了統一標準

2、二手房個稅,由交易總額的1-2%,從嚴按差額的20%征收

3、高房價城市,將提高二套住房貸款的首付款比例和貸款利率

市場影響:

1、市場整體的活躍度,將持續下降兩個季度左右

2、住宅成交量先降溫,二季度就會表現出來

3、二季度房價漲幅有所回落,下半年個別月份出現環比下跌

4、二手房降溫幅度超過一手房

5、一二線降溫幅度超三四線

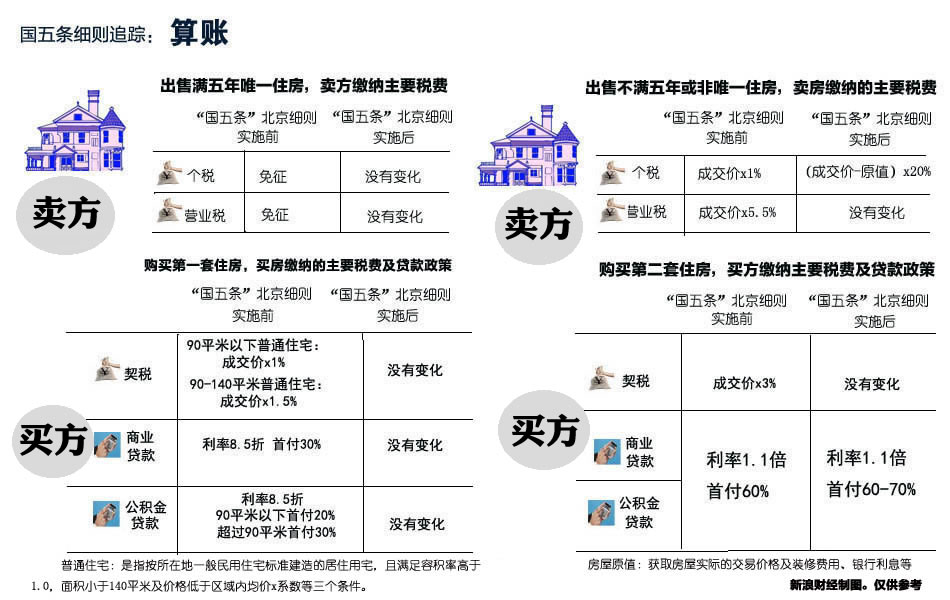

150萬房價個稅多繳24萬

背景:吳先生在朝陽區購買了一套價值150萬的小戶型二類經濟適用房,該房已滿五年可上市交易,但并非業主的唯一住房。

按現行政策:吳先生需替業主繳納總房價1%的個人所得稅,即150×1%=1.5萬元。

按照新政策:因該經濟適用房最初價值僅為20萬元,如果按照差額繳稅即(150-20)×20%=26萬。

隨著新政的執行,各地新房、二手房市場交易量將陷入低谷期,價格可能經歷短暫的滯漲期。中長期而言,新房市場將優先于二手房市場率先回漲。而新房市場轉讓環節稅收較少的優勢將逐漸得以體現,部分購房者也會再次回歸新房市場,帶動新房市場交易量上漲。

一些近期打算購買二手房的買家高度關注其中有關個稅的表述,擔心新的計征辦法將提高二手房交易成本,更擔心增加的稅負會被轉嫁到買方頭上。預計新政策實施后二手市場的放盤量和成交量都會降低。

早年的房子,特別是房改房等,可能存在房屋信息缺失的現象。因此,可以預見,樓齡較老、近年沒有成交的房子受到影響的可能性較小;而近年有過成交、特別是電梯樓等,將受到很大影響。

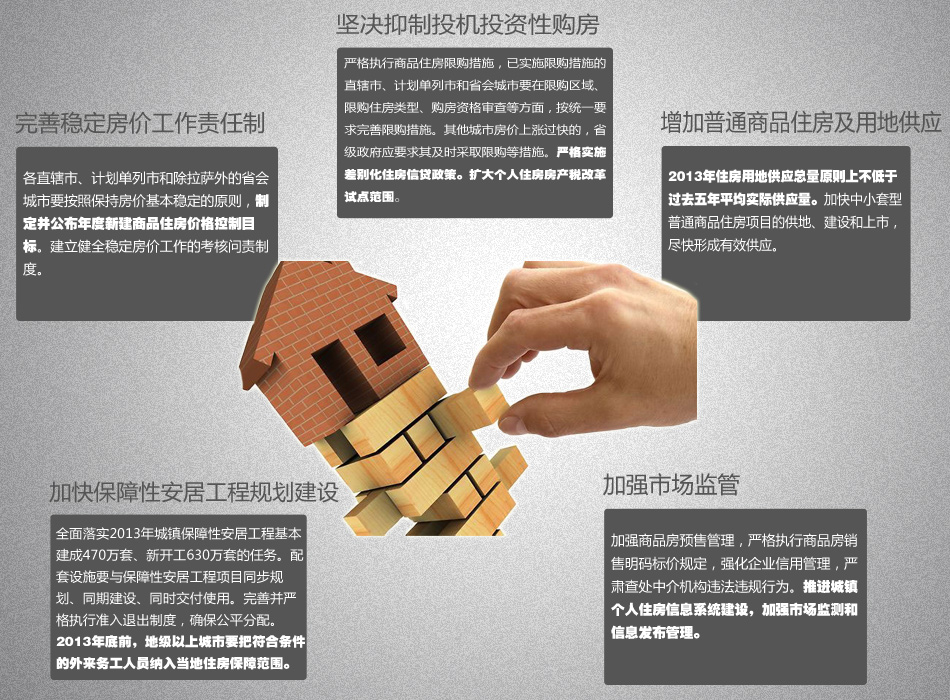

●各直轄市、計劃單列市和省會城市(除拉薩外),要按照保持房價基本穩定的原則,制定本地區年度新建商品住房(不含保障性住房)價格控制目標,一季度公布。

●市、縣人民政府應于一季度公布年度住房用地供應計劃。

●2013年底前,地級以上城市要把符合條件的、有穩定就業的外來務工人員納入當地住房保障范圍。

●大力推進城鎮個人住房信息系統建設,到“十二五”期末,所有地級以上城市原則上要實現聯網。

從相關部門了解到,北京市涉及房地產調控的相關部門將在市委市政府的部署下,抓緊研究北京落實國務院通知的具體政策,并盡快公布和實施。

在上海的工、農、中、建、交五大國有銀行均未接到二套房貸政策調整的通知,依然執行首付比例最低六成、貸款利率最低1.1倍的標準。不過,銀行業人士稱“上海肯定要調了。”

今年2月份新建住宅平均價格漲幅最高的兩個城市為深圳和廣州,漲幅分別為2.55%、2.36%,居十大城市前兩名。銀行業人士分析認為,廣深二套房貸首付利率加碼概率非常大。

此政策實為樓市調控十年以來最犀利狠招,預計短期內二手房買賣將跌至冰點。

在新政策影響下,今年第二季度房價漲幅將現回落之勢,其中一線城市表現將更為明顯。

一線城市兩會后可能出臺限購限價升級、二套房貸收緊、征收房產稅等“組合拳” 。

細則措辭嚴厲、新意頗多,標志著調控實質性升級,對市場的影響將超出預期。

在房價不斷攀升的今天,100平方米以上的大房子都要一兩百萬一套,很多市民如果不賣掉自住的房子,是很難有經濟實力買新房的。這樣的稅制是不是合理?

對于個稅新政的出臺,有專家表示肯定,但也有業內人士表露出對高額個稅可能轉嫁給購房者等問題的擔憂。

對于十幾年甚至二三十年前的福利分房、房改房的價格如何界定呢?對這些老房也要按差價20%征收個稅嗎?這一點在新政原文中并未詳細指出。

有賣房者表示,剛剛簽了售房合同,但還沒有到房產部門去過戶,是不是意味著很快就會被征稅,如果真是這樣那就虧大了,因為想再提高些價格以彌補損失不可能了。

| 買房人應繳納稅費明細 | |||

| 契稅 | 家庭唯一住房 | 90平米以下(含90m2) | 繳納1% |

| 90-144平米(含144m2) | 繳納1.5% | ||

| 144m2以上 | 繳納3% | ||

| 二套及以上 | 不論面積 | 繳納3% | |

| 賣房人應繳納稅費明細 | |||

| 不滿5年 | 滿5年 | ||

| 營業稅 | 144m2以下(含144m2) | 賣出評估價×5.6% | 無 |

| 144m2以上 | 賣出評估價×5.6% | (賣出評估價-買進價)×5.6% | |

| 個人所得稅 | 144m2以下(含144m2) | 1、(賣出評估價-買進價)×20%

2、賣出評估價×1% |

家庭唯一住房,免征;

非唯一住房: 1、(賣出評估價-買進價)×20% 2、賣出評估價×1% |

| 144m2以上 | 1、(賣出評估價-買進價)×20%

2、賣出評估價×1% |

家庭唯一住房,免征;

非唯一住房: 1、(賣出評估價-買進價)×20% 2、賣出評估價×1% |

|

個稅新政:一律按差額20%征稅

舉例說明:

若買房人在08年以80萬購入河西奧體一套兩居室房子,現在以200萬賣掉,差額為120萬,那么光個稅就要繳納:120萬×20%=24萬

| 稅收\分類 | 稅種 | 納稅對象 | 計稅依據 | 稅率 |

|---|---|---|---|---|

| 開發流通環節 | 耕地占用稅 | 占用耕地建房或者從事其他非農業建設的單位和個人 | 實際占用的耕地面積 | 0.5-10元/平米 |

| 土地增值稅 | 凡有償轉讓國有土地使用權、地上建筑物及其他附著物并取得收入的單位和個人 | 納稅人轉讓房地產所取得的收入減除規定扣除項目金額后的余額,為增值額 | 30%、40%、50% 60%(四級超率累進稅率) | |

| 企業所得稅 | 中國境內有生產、經營所得和其他所得的企業,(除外商投資企業和外國企業外) | 應納稅所得 | 33% | |

| 個人所得稅 | 在中國境內有住所,或者無住所而在境內居住滿一年的個人,從中國境內和境外取得的所得 | 財產轉讓所得,以轉讓"產的收入"額減除產原值和合理費用后的余額,為應納稅所得額 " | 20% | |

| 印花稅 | 在中國境內書立、領受規定憑證的單位和個人 | 房屋產權轉移時雙方當時簽訂的合同價格 | 萬分之三 | |

| 契稅 | 在中國境內轉移土地、房屋權屬,承受的單位和個人 | 房屋產權轉移時雙方當時簽訂的契約價格 | 3-5% | |

| 營業稅 | 在中國境內提供應稅勞務、轉讓無形資產或者銷售不動產的單位和個人 | 營業額 | 5.5% | |

| 城市維護建設稅 | 從事工商經營,繳納"三稅"(即增值稅、消費稅和營業稅,下同)的單位和個人 | 納稅人實際繳納的 "三稅"之和 | 納稅人所在地在城市市區的,稅率為7%

納稅人所在地在縣城、建制鎮的,稅率為5% 納稅人所在地不在城市市區、縣城、建制鎮的,稅率為1%。 |

|

| 保有環節 | 城鎮土地使用稅 | 在城市、縣城、建制鎮、工礦區范圍內使用土地的單位和個人 | 納稅人實際占用的土地面積 | 0.5-10元/平米/年 |

| 房產稅 | 房屋產權所有人(個人免征) | 房產原值一次減除 10%至 30%后的余值(房產出租的,以房產租金收入為房產稅的計稅依據) | 1.2%(12%)/年 | |

| 城市房地產稅 | 擁有房屋產權的外國僑民、外國企業和外商投資企業 | 房屋折余價值或房屋租金收入 | 1.5%/15%(新房免三年) |

|

國家和地區 |

物業稅 |

|---|---|

| 香 港 | 如房地產作出租用途,則該租金收入需要繳納物業稅。每一個課稅年度按照土地或樓宇的應評稅凈值,以標準稅率向在香港擁有土地或樓宇的業主征收,稅率為15%。 |

| 臺 灣 | 按我國臺灣物業稅的征收標準來看,144平方米以上的房源,每年收取的稅費將有可能在房屋總和0.8%-1.5%/年。 |

| 新加坡 | 由新加坡國內稅務局對所有房產征收,自住房產的物業稅率是4%,其他類型的房產的物業稅率是10%。 |

| 日 本 | 日本財產稅主要是對房地產等不動產課征的不動產取得稅、固定資產稅、城市規劃稅、注冊執照稅等,同時還有遺產繼承稅與贈予稅。固定資產稅的標準稅率為14%。 |

| 韓 國 | 韓國的財產稅和綜合土地稅達到驚人的30%。而韓國在接下來的2年內,還有可能進一步調整房地產稅率。財產稅和土地稅將會被整合為資本收益稅,稅率將增加為:第二套房產為50%,而第三套房產為60%。 |

| 美 國 | 不動產稅,歸在財產稅項下,稅基是房地產評估值的一定比例。目前美國的50個州都征收這項稅收,各州和地方政府的不動產稅率不同,大約平均1%到3%。 |

| 德 國 | 不動產稅:根據評估價值的1%-1.5%征收。 |

| 法 國 | 不動產稅:持有不動產者,每年按3%的公平市場價值(fair market value)納稅。公司將自己房產裝修后出租,按稅基的84%繳納15%-30%營業稅。稅基包括:公司房產的出租價值,或16%的公司所付出租金。 |

| 瑞 典 | 不動產稅,征收額度為不動產稅務評估價值的0.5-1%。自2001年起,對于單棟獨立家庭住房(相同于國內別墅的那種住房),稅率為1%,對共同產權型的公寓住宅,稅率為0.5%。商業物產不動產稅率為1%,工業物產稅率為0.5%。 |

| 意大利 | 不動產稅:按照稅務評估價值的0.4%-0.7%。 |

| 西班牙 | 不動產稅:按照稅務評估價值征收(一般低于市場價值的50%),稅率在3%。 |