| 線索Clues | 理性投資 |

(本頁面動態更新,刷新可獲得最新信息)

(本頁面動態更新,刷新可獲得最新信息)《線索Clues》每個交易日匯編、采寫的“環球市場綜述”濃縮全球主要金融市場要聞,覆蓋中國投資者重點關注的股市、大宗商品、外匯等市場,幫助用戶高效吸收新近市場動態。

以下17:30綜述:

【市場焦點】

周二,亞太股市漲跌不一。繼昨日縮量收跌1.49%后,滬指早盤沖高回落,最高升1.15%,午盤報2564.24,跌0.15%,午后震蕩下挫,尾盤創調整新低2536.44,收報2546.33,跌0.85%。

除了滬指,深成指、創業板指、滬深300、中證500等主要指數盤中均創調整新低。但權重藍籌上證50逆勢收漲0.12%,因銀行股護盤。除金融以外的十個中證一級行業悉數下跌,信息技術、醫藥、房地產等領跌。

中國政府網今日14:56公布消息,10月16日,國務院發布《中國(海南)自由貿易試驗區總體方案》。方案指出,大幅放寬外資市場準入。方案要求,深化現代農業、高新技術產業、現代服務業對外開放,在種業、醫療、教育、旅游、電信、互聯網、文化、金融、航空、海洋經濟、新能源汽車制造等重點領域加大開放力度。點擊查看國務院新聞辦發布會詳情。

恒指今日沖高回落,尾盤小幅拉升,收報25,462.26,漲0.07%。港股周三因重陽節休市一日。

截至北京時間16:34,美股三大指數期貨上漲,隱含周二道指(DIA)、標普500(SPY)、納指100(QQQ)高開約0.1%。隔夜,美股三大指數收低,科技股領跌。美國與沙特因記者失蹤事件而關系交惡,市場情緒受到影響。據北京時間今日報道,兩位消息人士稱,沙特正在準備報告,承認沙特裔記者哈蘇吉的死亡是審訊失誤所致。點此查閱關鍵資產代理行情。

截至16:30,在岸人民幣(USD/CNY)收報6.9186,較周一官方收盤價升值84點(pips)。反映境外投資者預期的離岸人民幣(USD/CNH)報6.9143。周二人民幣中間價報6.9119,上調35點。美國財政部或將于今晚至明晨公布半年度匯率報告,中國會否被列為匯率操縱國是關注焦點。

亞太交易時段,截至16:48,美元指數(DXY)報95,下午最低報94.97。周一公布的零售銷售數據明顯遜于預期令美元承壓。隔夜美元收報95.06,跌0.22%,盤中最低報94.96。

周一,美國商務部公布的9月零售銷售環比月率為0.1%,市場預期為上升0.6%,前值為0.1%。扣除燃料和食品的核心零售銷售數據更出現0.1%的負增長。樂觀人士將此狀況解讀為9月消費者活動受到了颶風影響,但仍有投資者擔心貿易領域的紛爭或許已對美國經濟造成了不良影響。

美元走弱提振金價,COMEX黃金期貨(GC)12月份交割的合約周一收報1230.5美元,上漲0.7%。金價當前處于8月份以來最高水平。

隔夜,美國10年期國債收益率收報3.16%,比上一交易日(15日)收盤升1BP(0.01個百分點)。

據美國財政部報告,在特朗普執政的首個完整財年,財政赤字攀升至7,790億美元的六年新高,同比增長17%,較上一財年高出1130億美元,預算赤字升至美國GDP的3.9%。美國財政年度從每年的10月1日開始,至次年的9月30日結束。

要聞回顧:周一,美股三大指數收跌。科技股(XLK)領跌,投資者擁擠的“FAANG”悉數下跌。

蘋果(AAPL)下跌2.14%。高盛分析師羅德-霍爾(Rod Hall)在一份報告中警告,由于蘋果產品在中國的需求“迅速放緩”,其今年的營收將低于預期。去年蘋果在中國的手機銷售量約占總銷量的四分之一。

周一,國際基準ICE Brent原油期貨(OIL)主力合約收報80.76美元,漲0.41%,最高至81.92美元;美國WTI原油期貨(CL)主力合約收報71.72美元,漲0.53%,最高至72.7美元。

特朗普已派遣國務卿蓬佩奧(Mike Pompeo)與沙特國王會晤。沙特啟動對沙特裔美媒專欄作家哈蘇吉(Jamal Khashoggi)失蹤的調查。特朗普表示,沙特國王向其保證,沙特不是該記者失蹤的幕后黑手。

上周,以美股為代表的全球主要股市(ACWI)迎來暴跌,包括中國在內的新興市場也出現大幅回調。美股已開啟“財報季”,美聯儲將于周四公布9月FOMC會議紀要。點擊查看回顧與前瞻。

【亞太股市】亞洲市場漲跌不一 滬指創調整新低

A股:收盤,上證綜指報2546.33,-0.85%;深證成指報7298.98,-1.95%;創業板指報1216.69,-2.68%;權重藍籌代表上證50報2415.49,+0.12%。

行業板塊方面,滬深市場板塊幾乎全部下跌。除金融以外的十個中證一級行業悉數下跌,信息技術、醫藥、房地產等領跌。點此使用證券風險分析工具。

此外,今日午后國內商品期貨市場重挫。甲醇大跌逾4%,鮮蘋果暴跌近5%。

1、《上海證券報》援引有關文件內容顯示,對于涉房上市公司再融資,主營業務為房地產(包括住宅地產、商業地產)的上市公司,或主營業務雖不屬于房地產,但目前存在房地產業務的上市公司申請再融資,為防止募集資金變相用于房地產業務,暫不推進審核。

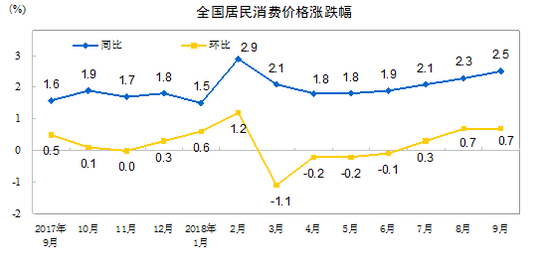

2、國家統計局數據顯示,2018年9月份,全國居民消費價格指數(CPI)同比上漲2.5%,創7個月來新高;環比上漲0.7%。1-9月平均,全國居民消費價格比去年同期上漲2.1%。

全國居民消費價格指數漲跌幅(來源:國家統計局)

全國居民消費價格指數漲跌幅(來源:國家統計局)9月份,全國工業生產者出廠價格指數(PPI)同比上漲3.6%,創近5個月來新低;環比上漲0.6%。

華泰證券分析認為,今年二、三季度全國部分地區的異常天氣(霜凍、降雨等)因素,加大了鮮菜和鮮果價格的季節性波動,但這些因素對整體通脹中期影響有限,未來最需重點關注的通脹風險因素仍然是豬價和油價,尤其需要關注生豬疫情的擴散情況。預計未來1-2個月,通脹仍可能繼續小幅走高,但大概率不會突破3%。

海通證券姜超團隊認為,在經濟承壓、需求放緩的背景下,通脹壓力短期上升后長期仍趨于回落,無需過于擔心長期滯脹風險。

3、中國人民銀行行長易綱14日在國際貨幣基金組織(IMF)和世界銀行(WB)巴厘島年會上表示,中國會繼續讓市場在人民幣匯率形成中發揮決定性作用。中國不會進行競爭性貶值,不會利用匯率作為解決貿易摩擦的工具。這一表態也與IMF成員國在13日發布的一份公報中作出的加強貿易對話承諾相一致。

中信固收首席分析師明明認為,這一表態表明央行不會主動加快人民幣貶值的進程,同時對于人民幣國際化也不再是短期的目標,將是市場自發完成的過程。總的來看,易綱的表態短期看可以打消人民幣快速貶值的預期,人民幣匯率大概率保持在7以內震蕩;長期來看,若寬信用未能傳導、寬貨幣持續,匯率自然處在一個承壓的環境中。

4、招商證券報告顯示,國慶節后第一周,陸股通資金大規模凈流出近170億元,創下2015年7月以來單周凈流出最大規模。其中,10月8日節后第一個交易日凈流出97.16億元。

基金持倉方面,股票型、混合型基金整體倉位(10月11日)分別較前一期(9月27日)降低1.43%、2.7%至90.46%、79.89%。大盤股倉位較前一期提高23.37%至43%;中盤股倉位較前一期降低4.98%至14.45%,小盤股倉位較前一期降低20.99%至20.51%。

港股:恒生指數沖高回落,尾盤小幅拉升,收報25,462.26,漲0.07%。權重股騰訊(00700)報281.4港元,跌0.5%,昨日收跌1.94%。

1、中金近日發表策略報告表示,A股、港股估值已經較低,政策支持增多,但內外部仍具挑戰。

該機構表示,上周全球主要股市均出現明顯調整,A股、港股雖然調整在先,但也未能幸免。雖然參照歷史估值區間投資價值顯現,但受短期增長仍在下滑、政策制約因素較多、較多企業受近年經營環境變化影響中長線信心不足、貿易摩擦仍在升溫、美股調整等內外部的多重壓力下,若想市場逐步走向積極,仍需更多催化劑的出現。

2、重陽節假期將至,港股于17日(周三)休市,周四照常開市。

南下的港股通將于周三暫停交易,周四照常開通。北上的滬股通和深股通已于今日暫停交易,18日照常開通。

其他亞太股市(IPAC)漲跌不一。日經225指數(EWJ)漲1.13%。點此查看亞洲股市行情。

【美歐股市】科技股領美股收跌

美股:周一,道指(DIA)跌89.44點,或0.35%,報25,250.55點;標普500指數(SPY)跌16.34點,或0.59%,報2,750.79點;納指(QQQ)跌66.15點,或0.88%,報7,430.74點。點此查看主要資產代理行情。

美股三大股指1月26日以來走勢(收盤線)(來源:新浪財經)

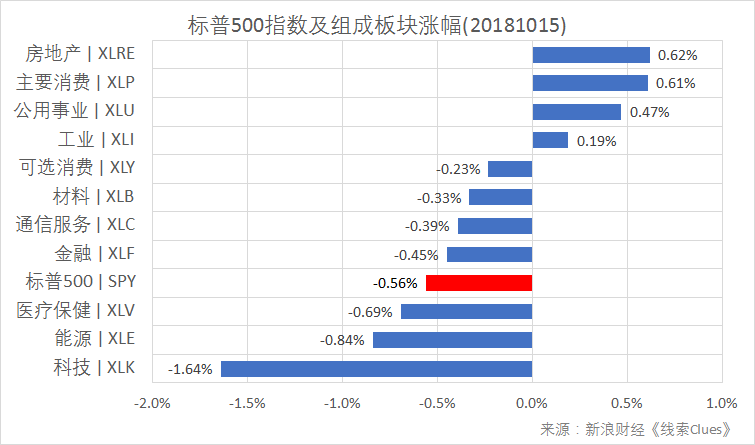

據“ETF精選”數據,由標普500成分股組成的板塊周一多數下跌。科技板塊領跌,“FAANG”悉數下跌,蘋果(AAPL)跌2.14%。

標普500指數及構成板塊漲跌幅(以代表性基金表征)(圖片來源:新浪財經)

標普500指數及構成板塊漲跌幅(以代表性基金表征)(圖片來源:新浪財經)摩根士丹利首席美股策略師麥克-威爾森(Mike Wilson)在周一給客戶的報告中寫道:“我們正處于全球所有風險資產的‘滾動熊市’之中,這是由流動性枯竭和增長見頂造成的。”

所謂“滾動熊市”(rolling bear market),是指不同板塊、行業或資產輪流出現下跌;這有別于2008年金融危機時,各類資產價格齊瀉的情況。

他指出,利率上升主要是由于美聯儲加快削減資產負債表,加上歐洲央行開始縮減其量化寬松計劃。

不過,市場也存在不同看法。高盛認為,拋售潮即將過去,穩健的基本面將能為股價提供支撐。

高盛首席美股策略師David Kostin在一份報告中表示:“我們認為進一步下行空間有限。市場上周出現的那種回調很常見。盡管遭遇拋售,但股票基本面仍然強勁。”高盛將標普500指數年底的目標位設在2850點,較周一收盤高出近4%。

高盛的看法與華爾街大部分的機構背道而馳。多位分析師上周表示,目前的大環境對股市看起來并不友好。

??本周將公布的重要數據、事項及提示有:周二的8月JOLTs職位空缺數,9月中國CPI;周三的9月歐元區、英國CPI,美國建筑許可;周四的9月美聯儲FOMC會議紀要,10月費城聯儲制造業指數;周五的9月美國成品房銷售,9月中國工業增加值,三季度中國GDP。

??本周將公布財報的大公司有:周二的奈飛(NFLX)(盤后)、貝萊德(BLK)、摩根士丹利(MS)、高盛(GS)、聯合健康(UNH)、IBM(IBM)(盤后)、強生(JNJ);周四的AMD(AMD)、美國運通(AXP)(盤后);周五的寶潔(PG)、霍尼韋爾(HON)。

美國銀行(BAC)最新財報顯示,營收和利潤皆超出市場預期,每股收益大漲43%。資產負債表質量改善,信貸損失準備金意外下降。但交易業務喜憂參半,股票業務收入同比下跌3%,遜于預期;投行業務營收同樣令人失望。美銀股價收跌1.9%,報27.92美元,創2017年11月底以來新低,今年以來累跌逾5%。

與摩根大通CEO一樣,美國銀行CEO Brian Moynihan也發表了對經濟的樂觀評論,稱“美國經濟穩健、消費者支出健康”。

嘉信理財(SCHW)第三季度營收25.8億美元,持平預估;每股收益0.65美元,高于預估的0.64美元。第三季度,嘉信管理客戶資產總額達3.6萬億美元,二季度這一數值為3.4萬億美元。三季度嘉信開設了36.9萬個經紀賬戶,使今年迄今的新賬戶達到120萬個,創下公司歷史上前9個月最高紀錄。公司股價收跌2.8%。

歐洲股市:周一,德國DAX 30指數(513030)(DAX)漲0.86%,英國富時100指數(02847)漲0.49%,法國CAC 40指數漲0.15%。

消息人士透露,歐盟(EU)堅持以自身版本為最終保障,圍繞英國脫歐談判的關鍵點僵持不下。歐盟表示,未計劃在歐盟峰會召開前夕展開有關英國脫歐的進一步談判。

路透調查顯示,不到六個月后英國在未達成協議的情況下退出歐盟的機率仍有四分之一。

英國首相特蕾莎-梅(Theresa May)于當地時間周一下午在議會就脫歐談判發表講話,力圖安撫市場。雖然她重申有關愛爾蘭邊境的保障安排(backstop plan)必須是臨時措施,英國政府不能接受任何解決方案威脅該國統一,但仍持積極論調,稱“不相信英國與歐盟的分歧那么大”,并認為“談判已經進入最后階段”,需要冷靜聚焦僅剩的幾個關鍵問題。

英鎊兌美元(GBP/USD)聞訊短線上漲近40點,最高漲至1.3182,周一收報1.3154,漲0.43%。

【匯率】美元因零售銷售數據承壓

周二,美元兌人民幣(CYB)中間價報6.9119,下調35點(pips)。

截至北京時間11:01,美元指數(兌6種貨幣的貿易加權指數)(DXY)(UUP)報95.14。

周一,美元收報95.06,跌0.22%,盤中最低報94.96。

隔夜公布的9月美國零售銷售數據明顯遜于分析師預期,令美元短線承壓,跌破95關口。美國零售銷售9月僅錄得微幅增長,主要因美國民眾減少了在餐廳、百貨商店及汽油領域的支出。此外,銷售數據或受到颶風來襲的影響,但有關部門表示,無法量化颶風帶來的影響。數據也引發了有關美國經濟或在今夏放緩的擔憂。

摩根士丹利周一指出,美元漲勢將進入末升段,秋季的漲勢不會像2月至8月一樣普遍上漲。

此外,市場關注美國財政部即將公布的半年度匯率報告,在貿易局勢尚未緩和的背景下,中國是否會被列為匯率操縱國,將是關注焦點。據上周彭博報道,兩位知情人士透露,美國財政部工作人員已向部長姆努欽(Steven Mnuchin)匯報稱,中國沒有在操縱人民幣匯率。

【利率】美國10Y國債利率小幅回升

據新浪財經互聯網貨基數據,截至10月15日,全市場互聯網貨基的平均7日年化收益率為2.93%。

投資者也可以通過滬深交易所逆回購如GC001(204001)、R-001(131810)進行短期現金管理;通過交易型貨幣市場基金(511990)(511880)進行場內交易。

截至11:02,據中國貨幣網數據,銀行間市場存款類機構7天期質押式回購成交利率(DR007)報2.5%。點此了解回購利率。

投資者可通過查閱上海同業拆借利率(Shibor)了解更多國內市場利率。

美東時間周一23:03,對全球金融市場影響廣泛的美國10年期國債收益率(IEF)(TLT)報3.167%。

周一,這一基準利率收報3.16%,比上一交易日(15日)收盤回升1BP(0.01個百分點)。

近日,美國總統特朗普多次批評美聯儲(Fed)加息過快,指責其“瘋了”(crazy)。美聯儲前主席耶倫(Janet Yellen)表示,特朗普對美聯儲政策的批評是破壞性和不明智的,且不相信特朗普的言論會改變美聯儲正在做的事情。她認為,美聯儲應該將利率提高到中性水平。

截至周一收盤,美國10Y-2Y國債收益率利差報31BP。一些經濟學家認為,平坦的利率曲線警示經濟衰退。

據舊金山聯儲發布的經濟報告,考慮到結構性因素可能在壓低長期收益率和曲線斜率,并“夸大經濟衰退風險”,收益率曲線變平釋放的信號或許“可靠性”不及以往。

【貴金屬】期金周一上漲0.7%

美東時間周一23:13,COMEX黃金期貨(GC)(GLD)(518880)12月份交割的合約報1229.1美元。

周一,該期金合約收報1230.5美元,上漲0.7%,創8月以來新高。美元走弱助推金價(XAU)走強。

意大利內閣在周一截止期前批準了2019年的擴張性預算案,將增加福利支出、降低退休年齡、調高赤字目標,而此舉勢將正面沖撞歐盟的預算規范。

意大利政府右翼聯盟黨(League)和反建制的五星運動黨(M5S)此前已公布預算案財政框架,將明年的預算赤字調升為相當于GDP的2.4%。該赤字目標雖遠低于歐盟規定的3%上限,但卻較今年的1.8%大幅調升,此舉令金融市場感到不安,也違背了歐盟要求意大利等高負債國家穩步邁向零赤字的規定。

迄今為止,歐盟對此事一直很惱火,歐盟執委會威脅在正式接到預算案前就會予以駁回,引發了與羅馬當局之間的口水戰。

截至10月9日的交易員持倉報告(COT)顯示,COMEX黃金期貨投機凈空倉再創紀錄新高,延續此前若干周趨勢。但上周,因全球股市大跌,投資者紛紛尋找避風港,其中一些資金還是流入了黃金這一傳統的避險資產,并推升金價快速走高。有分析擔憂,黃金可能正在發生軋空。

【大宗商品】美沙關系緊張 國際油價上漲

周一,國際基準ICE Brent原油期貨(OIL)主力合約收報80.76美元,漲0.41%。美國WTI原油期貨(CL)主力合約收報71.72美元,漲0.53%。

在美國媒體工作的沙特裔記者哈蘇吉在土耳其“失蹤”導致美國和沙特關系緊張。美國揚言,如果證實哈蘇吉是被沙特特工謀殺,將對沙特進行懲罰。沙特回應稱,沙特政府將堅決回擊任何制裁。外界認為沙特發出了一個隱性威脅,可能會以石油財富作為政治武器。

近日,伊朗國家電視臺報道稱,伊朗副總統賈漢基里(Es'hagh Jahangiri)表示,盡管有國家停止從伊朗購買原油,但伊朗已經找到了新的買家,并且已經和現有客戶進行了會談;賈漢基里還表示,即便是已經停止購買伊朗原油的國家,也正在試圖尋找其他途徑間接進口。

今年早些時候,美國宣布退出伊核協議,并且提出了一個條件更加苛刻的新協議,然后用全面封鎖伊朗進出口相要挾,尤其是對伊朗經濟至關重要的原油出口。

受上述形勢影響,國際原油市場緊張,擔心原油供應會出現短缺。也有分析人士稱,隨著形勢的發展,國際原油價格還將繼續上漲。

周二,INE中國原油期貨主力合約SC1812午盤報560元,跌2.29%。周一夜盤,該合約高開低走。

今日午后,國內商品期貨市場重挫。甲醇大跌逾4%,鮮蘋果暴跌近5%。

高盛周一表示,盡管經濟放緩,但看好基本金屬(DBB)及黃金前景。其預測,銅價(CAD)明年將升至7000美元,在當前6200美元附近基礎上,上漲近15%。黃金年底漲至1250美元,明年攀升至1300美元上方。

周一,波羅的海干散貨運價指數(BDI)(BDRY)報1584點,較上一日(12日)漲0.32%。

BDI是散裝原物料的運費指數,可衡量鋼材、谷物、煤、礦砂等資源的海運費用。該指數由波羅的海交易所(Baltic Exchange)綜合海岬型(Capesize,40%)、巴拿馬型(Panamax,30%),及超靈便型(Supramax,30%)船運價指數編制而成。

【加密貨幣】比特幣價格在6500美元附近震蕩

交易平臺Bitstamp數據顯示,截至北京時間12:15,比特幣(BTC)報6431美元。

11日至12日,中國人民銀行行長易綱、副行長陳雨露出席了在印尼巴厘島舉行的二十國集團(G20)財長和央行行長會議。會議討論了防范加密資產的洗錢和恐怖融資風險等議題。

分析認為,隨著加密數字貨幣犯罪泛濫,二十國集團聯合合作,這在未來打擊跨國加密數字資產犯罪上,具有重要意義。

(線索Clues / 李濤)

持倉報告:市場迎劇變一周 “聰明資金”猝不及防

編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)