牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

本周,美股三大指數未能延續此前兩周較強升勢。道指(.DJI)、標普500指數(.INX)、納指(.IXIC)分別下跌0.65%、1.23%和1.18%。點此查看最近一周資金流入最多的美股ETF。

全球股市(ACWI)延續弱勢表現。美元定價的富時新興市場指數ETF(VWO)本周上漲0.02%。非美發達市場方面,MSCI歐元區ETF(EZU)跌1.01%,MSCI英國ETF(EWU)跌0.46%,MSCI日本ETF(EWJ)跌0.76%。

點此查看最近一周美國市場資金流入最多的以MSCI、富時羅素指數為跟蹤標的的ETF。

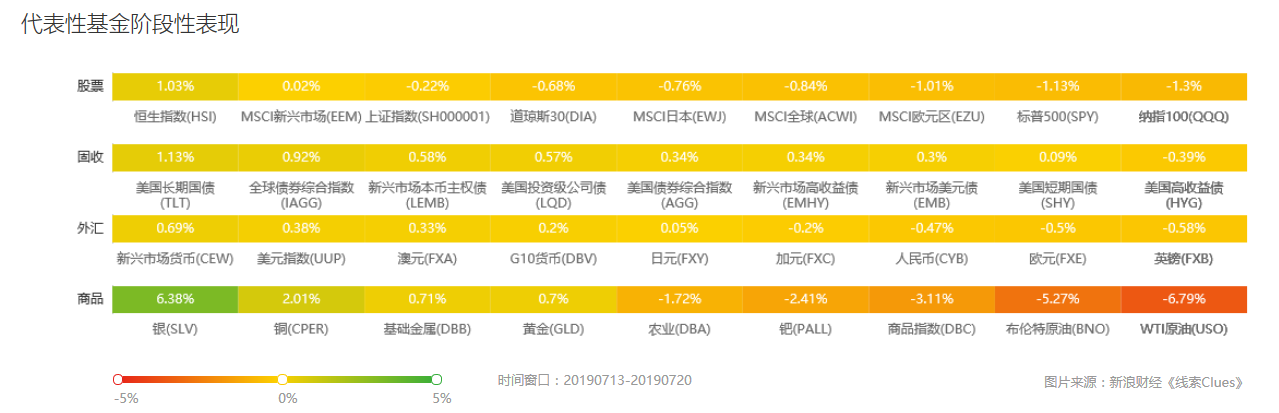

不同資產類別的代表性基金一周表現(圖片來源:新浪財經)

不同資產類別的代表性基金一周表現(圖片來源:新浪財經)滬深股市方面,滬指(000001)在周一觸底回升后,總體位于半年線(120日均線)下方盤整,本周累計下跌0.22%,收報2924.2。創業板指(399006)本周漲1.58%,表現遠優于大盤。

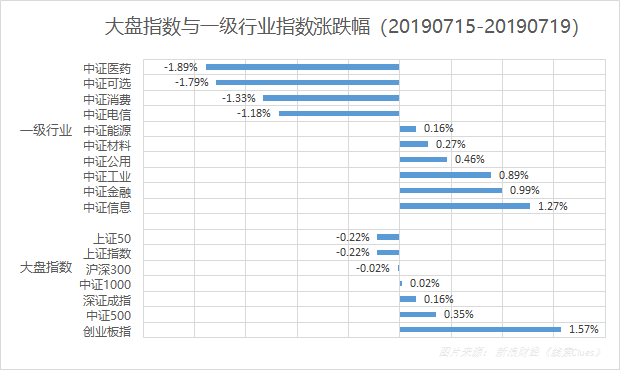

本周滬深股市大盤與中證一級行業指數表現(圖片來源:新浪財經)

本周滬深股市大盤與中證一級行業指數表現(圖片來源:新浪財經)7月22日,科創板開市,將有25家首批企業在科創板上市。7月19日,證監會副主席方星海接受媒體采訪時表示,科創板開市做了充分準備,開市后平穩運行有一定保障。

在回應科創板將主板“抽血”的看法時,方星海認為,關鍵還要看科創板企業質量,定價是否合理。如果兩點都做到了,市場不缺資金。“我國是一個高儲蓄率國家,可投資的資金非常多,只要有投資價值,不用擔心資金”。

恒生指數周五收報28,765.4,周漲1.03%,過去七周中有六周上漲。日經225指數(513000)周跌1.05%。

本周,兩大國際原油期貨合約重挫超過6%。有分析稱下跌的部分原因,是有跡象表明美國和伊朗接近于就后者的導彈計劃展開談判。另外,數據顯示美國上周原油庫存的降幅小于預期,而石油產品的庫存則大幅增加,再加上颶風巴里(Hurricane Barry)過境以后,美國墨西哥灣地區的原油生產活動開始復蘇,這些因素共同推動油價下跌。

周五,國際基準ICE Brent原油期貨(OIL)主力合約收于62.72美元,周跌6.43%;美國NYMEX WTI原油期貨(CL)主力合約收于55.92美元,周跌7.45%。

此外,有外媒報道,美國18日宣稱在霍爾木茲海峽“摧毀”一架接近美國艦只的伊朗無人機,但伊朗軍方否認損失任何無人機。

美聯儲主席鮑威爾(Jerome Powell)周二表示,美聯儲正在“密切監控”美國經濟增長的下行風險,并“將采取適當行動維持擴張”。上周他曾經表示了同樣的擔憂,進而強化了對本月晚些時候降息的預期。

更為值得注意的是,美聯儲副主席克拉里達(Richard Clarida)周四在接受采訪時表示,“你不需要等到情況變得很糟糕時才采取一系列大幅降息。我們需要基于我們預期經濟將會走向何方而做出果斷的決定,更重要的是,經濟所面臨的那些風險已經出現。”

紐約聯儲主席威廉姆斯(John Williams)則在同日表示,“當你手頭只有這么多刺激措施時,在經濟出現困境的第一個跡象時,迅速采取行動降低利率是值得的。”

美元指數(DXY)本周累計上漲0.35%,周五收報97.08。近來,特朗普政府“興趣點”似乎發生了微妙變化,從對美聯儲貨幣政策的指責,轉向直接對美元匯率指手畫腳。

《華爾街日報》此前刊文稱,特朗普會直接干預壓低美元嗎?高盛說有可能。文章指出,高盛分析師指出,特朗普發表的一系列推文、評論、他的政策行動和提議已令美國的匯率政策再度成為關注焦點。

金價(XAU)周五最高報1453.09美元/盎司,再創六年新高,收于1425.37美元/盎司,周漲1.23%。本周,銀價(XAG)漲幅接近7%。財經評論員付鵬表示,過去三年,金銀比趨于上升。此前,黃金走勢持續強于白銀,不過,目前金銀比已經攀升至93,為27年的最高水平,遠高于80-85的平均區間水平。

所謂的金銀比,是指一盎司的黃金與一盎司的白銀價格之間的比率。

美國10年期國債收益率周五收報2.05%,本周回落7BP(0.07個百分點)。2年期美債收益率收報1.8%,周跌4BP。

此外,受一些美聯儲官員重視的美國10年期與3個月期國債收益率利差收窄至-0.01個百分點,但仍錄得連續39個交易日“倒掛”。債券收益率與價格走勢相反。

??下周將公布的重要數據、事項及提示有:周二,6月美國成屋銷售;周三,7月歐元區、德國制造業PMI,7月美國Markit制造業PMI,6月美國新屋銷售;周四,歐央行(ECB)利率決議和新聞發布會,6月美國耐用品訂單,德國IFO商業景氣指數;周五,美國二季度GDP,7月美國密歇根大學消費者信心指數 。

??下周將公布財報的大公司有:周二,可口可樂(KO), 德州儀器(TXN)(盤后),聯合技術(UTX);周三,Facebook(FB)(盤后),AMD(AMD),卡特彼勒(CAT),波音(BA),福特(F),特斯拉(TSLA);周四,亞馬遜(AMZN)(盤后),谷歌(GOOG)(盤后),英特爾(INTC)(盤后),3M(MMM)。

本周,多家美股大型銀行和資管機構公布財報。據彭博報道,繼今年前三個月下滑14%之后,華爾街最大五家銀行的交易收入在第二季度又下降了8%。

根據Coalition Development Ltd.的數據,全球十二大投行的股票和固定收益交易收入,或許要比2017年下半年創下的金融危機以來的低點,即608億美元還要低。歐洲大行將在下周開始發布業績,市場預計跌幅會更大。

近年來交易業務受到的影響有幾方面。對沖基金一般是投行最為活躍的客戶,可由于業績很難跑贏大市而遭遇了資金流出。另外新規又限制了銀行以自有資金進行自營交易的能力和意愿。另外,科技進步也將很多交易領域的價差縮小。

華爾街大行交易業務收入下滑(來源:彭博)

華爾街大行交易業務收入下滑(來源:彭博)此外,由于在投資者最為關注的付費用戶增長上表現遠不及預期,周三盤后公布財報的奈飛(NFLX)本周股價重挫15.6%。

據湯森路透Refinitiv數據顯示,截至當地時間周五上午,在公布業績的約80家公司中,有77%的公司盈利超過預期,65%的公司收入超過預期。根據報告和預測,標普500成分股公司第二季度每股收益預計將增長1%。這高于本季度利潤增長將略為負的預期。

據統計,在標普500指數成份股企業中,逾四分之一將在下周公布業績,其中包括亞馬遜,谷歌、Facebook等科技巨頭,也包括卡特彼勒、聯合技術等易受貿易摩擦影響的企業。

下周市場焦點預計仍將集中于美聯儲的政策預期。本周四,韓國、印尼、烏克蘭、南非四家央行同日降息引發市場關注。據不完全統計,今年開年至今,全球范圍內已經有近20家央行采取了降息的舉措。

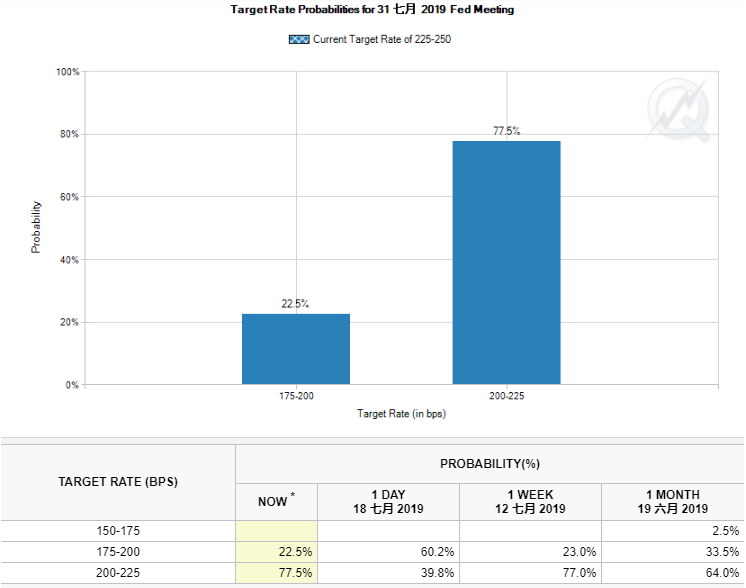

CME網站的FedWatch工具顯示,截至北京時間11:30,美聯儲7月降息50個基點(0.5個百分點)的概率為22.5%,與上周基本持平。昨日,因美聯儲主要官員的鴿派言論,這一概率一度驟升至60%上方。

CME網站的FedWatch工具顯示,截至北京時間7月20日11:30,市場對美聯儲今年7月降息50基點的概率達到22.5%(來源:CME網站、《線索Clues》整理)

CME網站的FedWatch工具顯示,截至北京時間7月20日11:30,市場對美聯儲今年7月降息50基點的概率達到22.5%(來源:CME網站、《線索Clues》整理)彭博報道稱,市場普遍預計美聯儲會在本月降息。那或許意味著美聯儲縮減資產負債表規模的努力將會就此停步,從而使其手中囤積的資產比2008年全球金融危機前多出數萬億美元。

考慮到其今年從加息到降息的立場變化,美聯儲如果繼續縮表的話會顯得有些異常。降息能夠刺激經濟增長,而縮表從理論上講效果正好相反。

2018年底全球股市的下挫和債券收益率的下跌,使得諸如DoubleLine Capital首席執行官岡拉克(Jeffrey Gundlach)這樣的投資大鱷都紛紛將市場的動蕩歸咎于美聯儲的縮表之舉。今年1月鮑威爾表示,縮表行動可能很快就會結束,但屆時資產負債表規模會大于先前的預期。兩個月后,美聯儲宣布計劃,將放慢縮表腳步,并將在9月份結束縮表行動。

為應對金融危機帶來的困局,美聯儲十年前啟動了資產購買計劃,到2015年,其囤積的債券已經多達4.5萬億美元,其中包括美國國債和按揭支持證券(MBS)。當決策者2017年底開始縮表時,一級交易商們預計,資產負債表規模將會降至3-3.5萬億美元。但是在經過了將近兩年的縮表努力后,資產負債表規模仍然高達3.8萬億美元。

(線索Clues / 李濤)

??市場展望:

??Fed觀察:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)