| 線索Clues | 理性投資 |

北京時間周四凌晨3:00,美聯(lián)儲(Fed)公布1月聯(lián)邦公開市場委員會(FOMC)貨幣政策決議,將聯(lián)邦基金利率目標區(qū)間維持在2.25%至2.5%的水平,符合市場普遍預期。

美聯(lián)儲當天在結束為期兩天的貨幣政策例會后發(fā)表聲明說,近幾個月美國就業(yè)市場繼續(xù)強勁,失業(yè)率保持在低位,經濟活動穩(wěn)步擴張,家庭消費持續(xù)強勁增長,但企業(yè)固定資產投資增速有所放緩。同時,美國整體通脹水平和剔除食品與能源的核心通脹水平都維持在接近2%的水平,長期通脹預期指標幾乎沒有變化。

聲明說,美聯(lián)儲對未來調整聯(lián)邦基金利率將保持“耐心”。與上次貨幣政策例會后發(fā)表的聲明相比,美聯(lián)儲在本次聲明中刪除了“進一步漸進加息”的相關表述。

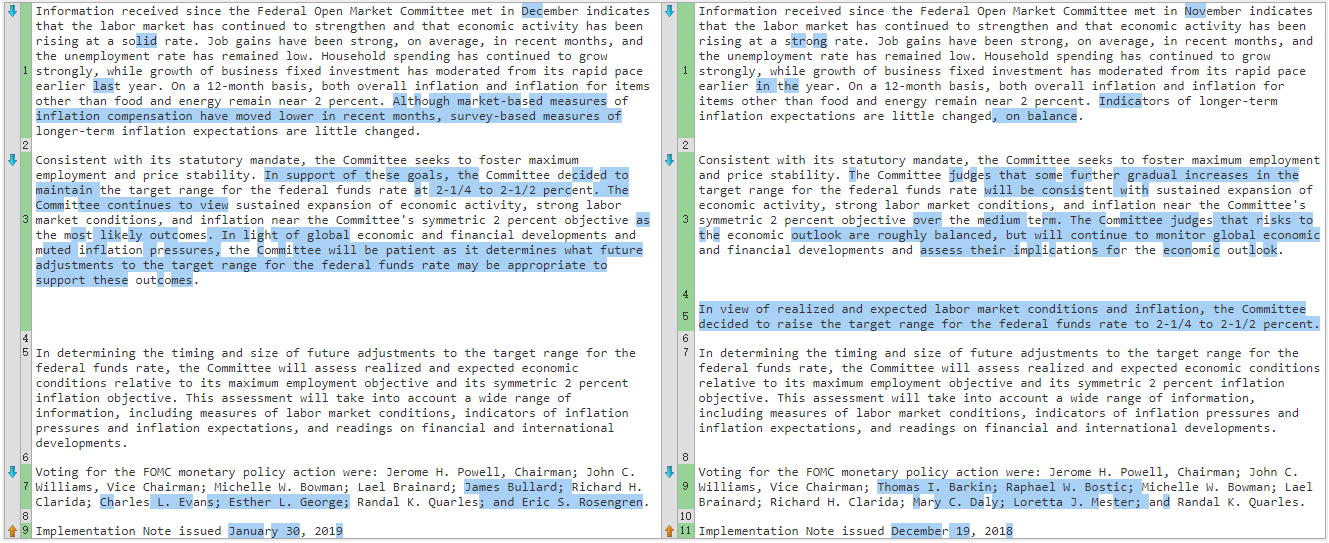

最近兩次美聯(lián)儲FOMC聲明文本比較(1月30日 vs. 12月19日)(來源:美聯(lián)儲、新浪財經整理)

最近兩次美聯(lián)儲FOMC聲明文本比較(1月30日 vs. 12月19日)(來源:美聯(lián)儲、新浪財經整理)美聯(lián)儲在當天發(fā)表的另一份聲明中表示,聯(lián)邦基金利率將繼續(xù)是美聯(lián)儲調整貨幣政策立場的主要工具,但美聯(lián)儲也會根據經濟和金融市場變化對縮減資產負債表計劃的細節(jié)進行調整,必要時將對資產負債表的規(guī)模和結構作出調整。

美聯(lián)儲主席鮑威爾在新聞發(fā)布會上(圖片來源:新華網)

美聯(lián)儲主席鮑威爾在新聞發(fā)布會上(圖片來源:新華網)在會后召開的新聞發(fā)布會上,鮑威爾(Jerome Powell)表示,美聯(lián)儲政策取決于數據。海外經濟體增長持續(xù)放緩,特別是中國和歐洲,因此決定采用“有耐心的觀望方式”。

他表示,美聯(lián)儲正評估縮表,將在今后數次貨幣政策會議上完成相關計劃,不希望縮表計劃造成市場動蕩。美聯(lián)儲投資組合正常化的步伐會更快,資產負債表的規(guī)模會比此前預計的大。

去年12月,鮑威爾曾表示將保持“縮表”步伐,并稱“縮表”處于自動運行狀態(tài),隨后美股快速回撤。而在今年1月,鮑威爾稱美聯(lián)儲隨時準備好在必要時彈性調整包括“縮表”等政策。

此次FOMC會議后,美聯(lián)儲官網發(fā)布有關縮表的單獨聲明,因為“判斷在此時提供額外的信息是合適的”,所有投票官員都同意“調整與縮表所需條件有關的指引”。聲明中表露了對縮表的更多靈活性,鑒于經濟和金融狀況的變化,美聯(lián)儲“準備好使用全套的政策工具”。

市場分析認為,這包括在降息不能完全有效的情況下調整資產負債表的規(guī)模和構成,為重啟量寬購債政策預留空間。

雙線資本CEO、有“新債王”之稱的岡拉克(Jeffrey Gundlach)表示,“盡管他們不會這么說,但這表明量化緊縮將會放緩。如果有必要,美聯(lián)儲將會擴大資產負債表規(guī)模。量化寬松(QE)是他所提到的‘未具體指明的’其他政策工具,在下調聯(lián)邦基金利率被證明并不足以增強經濟/市場的情況下會使用。”

以下為與資產負債表正常化相關的聲明全文:

關于貨幣政策執(zhí)行和資產負債表正常化的聲明

經過廣泛的審議和對過去的經驗徹底的回顧,委員會認為,現在提供關于長期實施貨幣政策計劃的補充信息是恰當的。此外,委員會正在修訂先前關于可以調整資產負債表規(guī)范化計劃細節(jié)的條件的指導。所有與會者都同意以下內容:

委員會打算繼續(xù)實施貨幣政策,在這種制度下,充足的儲備金確保了對聯(lián)邦基金利率和其他短期利率水平的控制主要通過設定美聯(lián)儲的政策利率(administered rates)來實施,并且不需要主動管理儲備金供應。

委員會繼續(xù)將聯(lián)邦基金利率目標范圍的變化視為調整貨幣政策立場的主要手段。委員會準備根據經濟和金融發(fā)展調整完成資產負債表規(guī)范化的所有細節(jié)。此外,如果未來的經濟條件需要比僅通過降低聯(lián)邦基金利率能實現的更寬松的貨幣政策,委員會將準備使用其全部工具,包括改變資產負債表的規(guī)模和構成。

自2015年12月啟動本輪加息周期以來,美聯(lián)儲已加息9次,并開啟了縮表計劃,以逐步退出金融危機后出臺的超寬松貨幣政策。去年12月,美聯(lián)儲官員預計今年將加息2次。

對于加息,鮑威爾表示,一定程度上,未來加息的可能性下降。在加息的必要性方面,美國通脹將是一個重要的考量因素。點此查看美國近期通脹表現。

鮑威爾淡化了政府關門和特朗普方面的影響,稱政府關門對GDP造成的損失將在二季度彌補,制定貨幣政策永遠不會考慮政治因素。他還表示,關稅尚不足以影響到美國GDP。若貿易磋商持續(xù)時間更久,可能出現更多的不確定性。

美聯(lián)儲聲明發(fā)布后,金融市場反應積極,風險資產受到提振,美股三大指數應聲大漲。

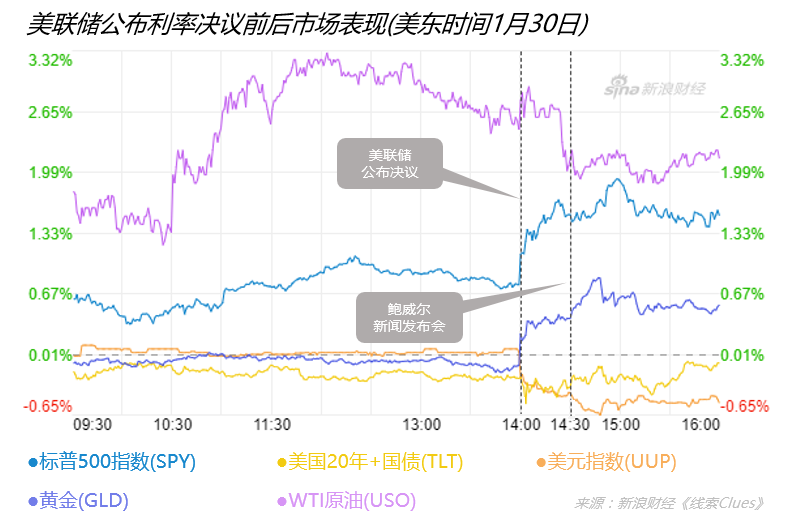

美東時間1月30日(周三),美聯(lián)儲公布利率決議及舉行新聞發(fā)布會前后的市場表現(以交易所交易基金表征)(圖片來源:新浪財經《線索Clues》)

美東時間1月30日(周三),美聯(lián)儲公布利率決議及舉行新聞發(fā)布會前后的市場表現(以交易所交易基金表征)(圖片來源:新浪財經《線索Clues》)周三,道指(.DJI)(DIA)收報25014.86點,漲1.77%;標普500指數(.INX)(SPY)收漲1.55%;納指(.IXIC)收漲2.20%。

美元指數從95.9跳水至95.3附近,周三收于95.43,跌0.42%。

黃金(XAU)從每盎司1309美元快速升至1323美元附近,錄得連續(xù)四日上漲。COMEX期金2月份交割的合約周三收報1319.5美元,大漲0.81%,創(chuàng)七個月新高。

當日,美國10年期國債收益率收報2.7%,較上一交易日(29日)回落2BP(0.02個百分點),連續(xù)三日回落。隱含市場對加息預期的2年期美債收益率收報2.52%,下跌4BP。債券收益率與價格走勢相反。

截至周三收盤,美國10Y-2Y國債收益率利差為18BP。去年12月上旬,這一用于監(jiān)測長、短期利差的重要代理曾收窄至9BP,為十一年來最低水平。

CME網站FedWatch工具顯示,截至北京時間31日15:00,聯(lián)邦基金期貨隱含美聯(lián)儲今年6月加息1次的概率為4.5%,而30日23:00,這一概率尚有17.1%。

31日(周四),亞太股市普遍上漲。滬指(000001)收盤漲0.35%,恒指(HSI)上漲1.08%。

截至16:30,在岸人民幣(USD/CNY)報6.7055,較周三官方收盤價升值76點(pips),在岸價早盤收復6.70關口,為去年7月以來首次。反映境外投資者預期的離岸人民幣(USD/CNH)報6.7148。

對于美聯(lián)儲本次聲明和鮑威爾在新聞發(fā)布會上的表態(tài),策略師們表示,美聯(lián)儲非常鴿派,甚至比預期還要鴿派。

Cantor Fitzgerald美國公債分析師和交易員Justin Lederer表示:“美聯(lián)儲的聲明是鴿派的。鑒于鮑威爾自上次政策會議以來的言論,我們對這一聲明并不感到過分驚訝,資產負債表上的言論也是同樣。”

BMO資本市場策略師Jon Hill在一份報告中寫道,“政策聲明刪除了所有預示下一步政策利率將上行的指引,并指出基于市場的通脹補償指標下降。現在美聯(lián)儲是處于觀望態(tài)度,下一步的行動將取決于數據表現和經濟形勢。”

野村策略師George Goncalves報告稱,市場參與者認為美聯(lián)儲自然會跟蹤資產負債表的影響,但在沒有進一步細節(jié)的情況下發(fā)表這一聲明顯示“他們希望讓市場明白,他們并未忘記資產負債表擔憂”。

他補充說,更負面的解釋可能是,美聯(lián)儲知道“我們不了解的一些前景信息,并需要停止收緊政策和資產負債表正常化進程”。

加拿大帝國商業(yè)銀行(CIBC)發(fā)布報告稱,“美聯(lián)儲按兵不動并不令人意外,但美聯(lián)儲決策者們似乎想要更進一步。政策聲明中,美聯(lián)儲刪除了“進一步漸進式加息”的語句,相反,決策者們表示將對未來的政策調整保持耐心。另一方面,美聯(lián)儲官員表示已經做好準備調整計劃,從而結束資產負債表正常化進程,盡管他們強調目標利率依然是政策走向的關鍵。而基于市場的通脹指標走低,但基于調查的通脹指標變化不大。”

CIBC分析師補充道:“……今日的決議比市場預期更加鴿派,這也是為何美債價格反彈以及美元遭到拋售的原因。”

此次FOMC會議后,美聯(lián)儲官網還發(fā)布消息,FOMC在本周的年度組織會議上,一致重申其“長期目標和貨幣政策戰(zhàn)略聲明”,并更新了參與者對長期正常失業(yè)率估計的中位數。以下為該聲明全文:

關于長期目標和貨幣政策戰(zhàn)略的聲明

聯(lián)邦公開市場委員會(FOMC)堅定地致力于完成國會的要求:促進最大限度就業(yè),價格穩(wěn)定和適度的長期利率。該委員會試圖盡可能清楚地向公眾解釋其貨幣政策決定。這種明確性有助于家庭和企業(yè)做出明智的決策,減少經濟和金融的不確定性,提高貨幣政策的有效性,并提高透明度和問責制,這對民主社會至關重要。

由于經濟和金融動蕩,通貨膨脹,就業(yè)和長期利率會隨著時間的推移而波動。此外,貨幣政策行動影響經濟活動和價格往往會滯后。因此,委員會的政策決定反映了它長期目標,中期前景和它對風險平衡的評估,包括可能妨礙實現委員會目標的金融系統(tǒng)風險。

長期通脹率主要取決于貨幣政策,因此委員會有能力確定通脹的長期目標。委員會重申其判斷,按個人消費支出價格指數的年度變化衡量,通貨膨脹率為2%,與美聯(lián)儲法定授權的長期一致最為一致。如果通貨膨脹持續(xù)高于或低于這一目標,委員會將感到憂慮。明確向公眾傳達這種對稱的通脹目標有助于保持長期通脹預期的穩(wěn)固,從而促進價格穩(wěn)定和適度的長期利率,并提高委員會在面臨重大經濟動蕩時促進最大就業(yè)的能力。最高就業(yè)水平在很大程度上取決于影響勞動力市場結構和動態(tài)的非貨幣因素。這些因素可能會隨著時間而變化,可能無法直接衡量。因此,指定一個固定的就業(yè)目標是不合適的;相反,委員會的政策決定必須得到對最高就業(yè)水平的評估的反饋,要認識到這種評估必然是不確定的并且可以進行修訂。委員會在進行這些評估時考慮了廣泛的指標。在FOMC的經濟預測摘要中,有關委員會參與者對長期正常產出增長和失業(yè)率的估計的信息每年發(fā)布四次。例如,在最近的預測中,FOMC參與者對較長期正常失業(yè)率的估計中值為4.4%。

在制定貨幣政策時,委員會力求減輕通貨膨脹與其長期目標的偏差以及委員會評估的最高水平就業(yè)的偏差。這些目標通常是互補的。但是,在委員會認為目標不是互補的情況下,它采取平衡的方法來促進這些目標,考慮偏離程度和預計就業(yè)和通貨膨脹回歸到與其授權一致的水平的潛在不同時間范圍。

委員會打算重申這些原則,并在每年1月的年度組織會議上酌情做出調整。

(線索Clues / 李濤、實習編輯 劉恩妮)

??編輯精選:

12月FOMC會議:美聯(lián)儲發(fā)出加息放緩信號 “縮表”步伐不變

11月FOMC會議:美聯(lián)儲重申漸進加息 美元重拾升勢

9月FOMC會議:美聯(lián)儲聲明摒棄“寬松” 長期加息頂點已現

7/8月FOMC會議:美聯(lián)儲信心大增 美國10Y國債收益率升破3%

6月FOMC會議:美聯(lián)儲年內加息任務比原計劃更“重”

5月FOMC會議:美聯(lián)儲維持利率不變 400詞聲明隱含三點變化

3月FOMC會議:如期加息+溫和預測 美聯(lián)儲釋放了哪些信號?

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)