春節(jié)理財(cái)如何穩(wěn)賺?31日是“黃金點(diǎn)”,晚一秒損失10天收益,收好這份假期投資小秘訣

來(lái)源:券商中國(guó)

作者:段久惠

春節(jié)假期就要來(lái)了,不少人在年底賬戶資金相對(duì)充裕,要想資金在10天假期里“躺著賺錢”,人歇錢不歇,放在穩(wěn)健的理財(cái)產(chǎn)品里生息,這兩天做好理財(cái)規(guī)劃就非常必要了。

連日來(lái),不少銀行,券商都推出了春節(jié)特供的理財(cái)產(chǎn)品,收益率比平臺(tái)高0.1%~0.5%個(gè)點(diǎn);此外,以貨幣基金為標(biāo)的的互聯(lián)網(wǎng)寶類產(chǎn)品近日的7日年化收益率也有反彈至3%以上。

尤其需要投資人注意所購(gòu)產(chǎn)品的起息時(shí)間,可能晚了一秒,就損失10天收益。比如投資人在1月31日(節(jié)前最后交易倒數(shù)第2天)當(dāng)天購(gòu)買國(guó)債逆回購(gòu)1天期,將計(jì)息10天(2月1日~2月10日);同時(shí),在2月1日,資金仍可用于繼續(xù)投資。

所以,不管購(gòu)買的是各類理財(cái)產(chǎn)品/貨幣基金/國(guó)債逆回購(gòu),都要注意起息日期,是否是在節(jié)后起息,如果想享有春節(jié)假期的投資收益并避免資金“站崗”,一般要在明天(1月31日)下午三點(diǎn)或三點(diǎn)半之前買入才行。

此外,除了收益率,還有理財(cái)產(chǎn)品購(gòu)買便捷性/轉(zhuǎn)入贖回條件/風(fēng)險(xiǎn)收益性等多方面影響投資人的選擇,所以購(gòu)買時(shí)還需看準(zhǔn)產(chǎn)品說(shuō)明。

另外還要提醒的是,春節(jié)期間消費(fèi)支出大/流動(dòng)性資金需求不小,購(gòu)買各類理財(cái)產(chǎn)品時(shí)除了看到轉(zhuǎn)入規(guī)則和轉(zhuǎn)入起息日,還應(yīng)該留意到轉(zhuǎn)出規(guī)則,避免因轉(zhuǎn)出到賬時(shí)間受節(jié)假期間金融機(jī)構(gòu)服務(wù)時(shí)間影響出現(xiàn)延遲等。

沖鴨,這天買國(guó)債逆回購(gòu)最賺

國(guó)債逆回購(gòu),可以簡(jiǎn)單理解為是一種將閑置資金出借以獲得固定利息收入的行為,由于融資方必須提供債券作為質(zhì)押,因此出借方的安全性較高。

1月21日起,滬深交易所的國(guó)債逆回購(gòu)交易時(shí)間均延長(zhǎng)至15:30,也就是說(shuō)A股收盤后股票賬戶內(nèi)的閑置資金仍可以賺利息。上交所國(guó)債逆回購(gòu)的投資金額為10萬(wàn)元或其整數(shù)倍;深交所則為1000元或其整數(shù)倍,門檻更親民。

節(jié)前五日,國(guó)債逆回購(gòu)的收益率已經(jīng)開(kāi)始上揚(yáng),節(jié)前倒數(shù)第2日做國(guó)債逆回購(gòu)的收益會(huì)達(dá)到最高值,對(duì)投資人來(lái)說(shuō)吸引力不小。

一般情況下,節(jié)前最后一個(gè)交易日收益率最高價(jià)出現(xiàn)的次數(shù)相對(duì)最多,節(jié)前倒數(shù)第二個(gè)交易日最高價(jià)出現(xiàn)的次數(shù)僅次于最后一個(gè)交易日,但由于往往可以享受到節(jié)假期間的收益率。

就比如今年,國(guó)債逆回購(gòu)在交易當(dāng)日的下一個(gè)交易日才開(kāi)始計(jì)息,2019年春節(jié)前最后一個(gè)交易日是2月1日,所以也就是說(shuō),必須要在2月1日之前做國(guó)債逆回購(gòu),才可以享受到長(zhǎng)假期間的利息:

圖片來(lái)源:國(guó)盛證券

圖片來(lái)源:國(guó)盛證券舉個(gè)例子:假設(shè),1月31日14天期的國(guó)債逆回購(gòu)(GC014)價(jià)格為4.50,并于當(dāng)日出借10萬(wàn)元。資金利息=10萬(wàn)*4.50%*(14/365)=172.6元。而且,由于新規(guī)出臺(tái),1月底出現(xiàn)了一個(gè)絕好的“薅羊毛”時(shí)機(jī)——

1月31日當(dāng)天購(gòu)買國(guó)債逆回購(gòu)1天期,將計(jì)息10天(2月1日~2月10日);同時(shí),在2月1日,資金仍可用于繼續(xù)投資。

國(guó)盛證券通過(guò)數(shù)據(jù)比對(duì)發(fā)現(xiàn),近2年,國(guó)債逆回購(gòu)的收益率絲毫不輸給貨幣基金。2018年,天弘余額寶的收益率為3.45%,GC001的收盤價(jià)均值為3.62%。特別是,抓住元旦、清明這種節(jié)假日機(jī)會(huì),可以達(dá)到最高20%以上的年化收益率。

此外,開(kāi)盤前15分鐘出現(xiàn)當(dāng)日高點(diǎn)的概率更大也更容易把握。因?yàn)槭毡P結(jié)束后15分鐘盡管也會(huì)出現(xiàn)當(dāng)日價(jià)位高點(diǎn),但是有很大概率會(huì)快速跌落。

留意銀行理財(cái)起息時(shí)間,盡量在明天前購(gòu)買銀行理財(cái)

春節(jié)前不少人領(lǐng)到工資年終獎(jiǎng),賬戶流動(dòng)資金較多,盡管節(jié)前流動(dòng)性較為充裕,銀行理財(cái)產(chǎn)品收益率下行趨勢(shì)不變;但購(gòu)買便捷的銀行理財(cái)仍然是不少人的選擇。

一些銀行還有券商均推出一些收益率較高的新春專享理財(cái)產(chǎn)品攬客。從去年12月下旬起,多家銀行上架新年專享、新春特供、年終獎(jiǎng)專享感恩回饋款等多種名目的理財(cái)產(chǎn)品:

像招商銀行的青葵系列半年定開(kāi)產(chǎn)品,以及多家區(qū)域銀行的特色產(chǎn)品等等。中國(guó)理財(cái)網(wǎng)顯示,目前廣州銀行、漢口銀行、南通農(nóng)商行、長(zhǎng)治潞洲農(nóng)商行等銀行目前有春節(jié)特供產(chǎn)品發(fā)售,預(yù)期收益率在4.1%-4.7%之間。

不過(guò),需要注意的是,銀行在春節(jié)期間大多不發(fā)售新的理財(cái)產(chǎn)品,銀行在春節(jié)前夕發(fā)售的理財(cái)產(chǎn)品,大部分都是在節(jié)后起息,產(chǎn)品的募集期可以長(zhǎng)達(dá)10天甚至更久,如果在春節(jié)前購(gòu)買銀行理財(cái),反而有了沉沒(méi)成本。

所以,大家可留意所購(gòu)理財(cái)?shù)钠鹣r(shí)間,盡量在明天(1月31日)之前買入銀行理財(cái),購(gòu)買節(jié)前起息的,如果是節(jié)后起息,可以先把錢在1月31日之前放入貨幣基金中,節(jié)后再取出來(lái)買銀行理財(cái)。

春節(jié)前,不少銀行app也都推出了特色理財(cái)產(chǎn)品,收益率一般會(huì)比在售的同類產(chǎn)品高出0.1-0.2個(gè)百分點(diǎn)。對(duì)于此類產(chǎn)品,融360理財(cái)分析師劉銀平認(rèn)為,“可遇不可求”,“如果你恰巧在此期間有理財(cái)需求、并且買理財(cái)?shù)你y行發(fā)售了該類產(chǎn)品,能買到自然好,但沒(méi)必要專門等銀行去發(fā)售這類產(chǎn)品,而且如果產(chǎn)品是節(jié)后起息,還需要計(jì)算一下,高出來(lái)的收益能否彌補(bǔ)春節(jié)期間資金站崗的損失。”

從產(chǎn)品品類來(lái)看,5萬(wàn)元門檻的理財(cái)產(chǎn)品依然最多,結(jié)構(gòu)性存款到期收益率(平均4%~5%左右)有小幅下降。

不同類型銀行理財(cái)產(chǎn)品的收益排名上,根據(jù)融360監(jiān)測(cè),剔除掉到期收益不確定性較大的結(jié)構(gòu)性理財(cái)產(chǎn)品,城商行理財(cái)產(chǎn)品平均預(yù)期收益率為4.51%,排名一直位于首位,股份制銀行理財(cái)產(chǎn)品平均預(yù)期收益率為4.39%,農(nóng)商行理財(cái)產(chǎn)品平均預(yù)期收益率為4.32%,農(nóng)信社及農(nóng)村合作銀行理財(cái)產(chǎn)品平均預(yù)期收益率為4.28%,國(guó)有銀行理財(cái)產(chǎn)品平均預(yù)期收益率為4.06%,外資銀行理財(cái)產(chǎn)品平均預(yù)期收益率為3.38。

這之中,融360統(tǒng)計(jì),平均預(yù)期收益率在5%以上的銀行一共有6家,分別為佛山農(nóng)商行、哈爾濱農(nóng)商行、天津銀行、焦作中旅銀行、海安農(nóng)商行、揚(yáng)中農(nóng)商行。

需要提醒的是,收益率排名僅作為參考,投資者挑選理財(cái)產(chǎn)品,除了收益率,還需看清楚產(chǎn)品的收益規(guī)則,風(fēng)險(xiǎn)提示,綜合考慮購(gòu)買贖回條件,購(gòu)買的便捷性等等。融360理財(cái)分析師劉銀平建議,“如果投資者對(duì)資金流動(dòng)性要求不高,建議購(gòu)買中長(zhǎng)期理財(cái)產(chǎn)品以鎖定高收益。”

此外,民營(yíng)銀行的創(chuàng)新型存款產(chǎn)品由于收益率相對(duì)同類產(chǎn)品較高,一向在市場(chǎng)非常緊俏。對(duì)于有購(gòu)買需求的投資人,可以根據(jù)自己的流動(dòng)資金情況,實(shí)時(shí)關(guān)注開(kāi)售時(shí)間,部分產(chǎn)品可能需搶購(gòu)。

“寶類”產(chǎn)品收益率小幅反彈

盡管上周第一批全面降準(zhǔn)已經(jīng)實(shí)施,但是春節(jié)前資金面偏緊,部分互聯(lián)網(wǎng)寶類產(chǎn)品的收益率在持續(xù)下滑之后有了小幅反彈,像余額寶-華安日日鑫貨幣a的收益率在1月22~1月28日重回3%。對(duì)比微信零錢通也有這一現(xiàn)象,收益小幅上升,近一半寶類產(chǎn)品的收益率在3%以上。

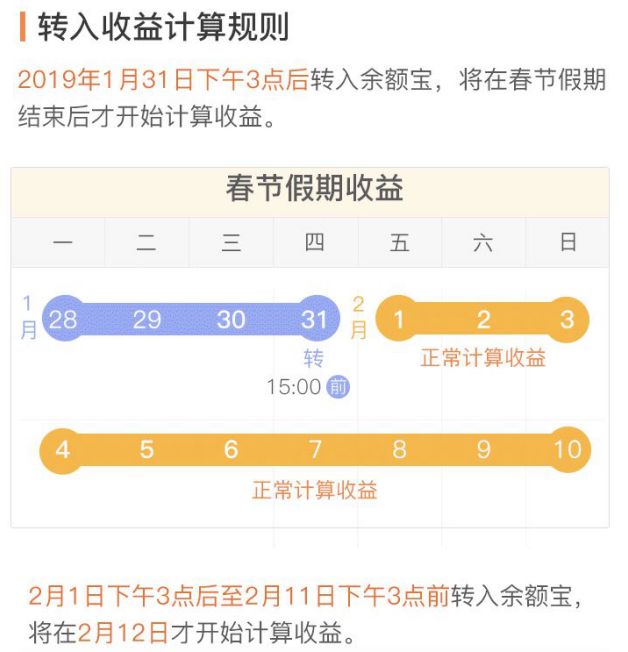

不過(guò),如果投資人想獲取假期理財(cái)收益,同樣要注意一下購(gòu)買產(chǎn)品的起息時(shí)間。余額寶官方提示,2019年1月31日下午3點(diǎn)后轉(zhuǎn)入余額寶,將在春節(jié)假期結(jié)束后才開(kāi)始計(jì)算收益。

這是因?yàn)樨泿呕鹗荰+1交易機(jī)制,工作日下午3點(diǎn)之前買入,第二個(gè)工作日可以起息,第三個(gè)工作日就能看到收益到賬了。而基金公司2月2日就暫停營(yíng)業(yè)。所以,貨幣基金一定要在1月31日(周四)下午3點(diǎn)之前買入,這樣2月1日(周五)就可以起息,周六就可以看到收益。

如果晚了1秒,3點(diǎn)整買入,那么就只能等到周五確認(rèn)份額,春節(jié)后的第一個(gè)工作日開(kāi)始起息,也就是2月11日,這樣就損失了10天的收益。

wind數(shù)據(jù)顯示,貨幣基金產(chǎn)品中,泰達(dá)宏利貨幣近3個(gè)月以來(lái)表現(xiàn)較佳,但是近1年表現(xiàn)一般。劉銀平建議,“在選擇寶寶收益率的時(shí)候,盡量參考近6個(gè)月或近1年的收益率,近1周及近1個(gè)月收益率則參考意義不大。”

不過(guò),值得注意的是,央行仍會(huì)繼續(xù)實(shí)施松緊適度的貨幣政策。業(yè)內(nèi)人士分析,近來(lái)央行創(chuàng)設(shè)票據(jù)互換工具(CBS),銀行發(fā)行永續(xù)債換入央行票據(jù)以提高其流動(dòng)性,資金相對(duì)寬松趨勢(shì)會(huì)持續(xù),以貨幣基金作為重要標(biāo)的的寶類產(chǎn)品大概率趨勢(shì)仍在下降通道。

同時(shí),投資人購(gòu)買理財(cái)還需留意產(chǎn)品轉(zhuǎn)出原則,畢竟春節(jié)消費(fèi)需求大,需一定流動(dòng)性資金,要注意所購(gòu)產(chǎn)品是否支持實(shí)時(shí)到賬。記者查閱部分產(chǎn)品的理財(cái)產(chǎn)品說(shuō)明看到,部分銀行理財(cái)尤其是一些結(jié)構(gòu)性存款產(chǎn)品等不少都有封閉期,資金也不能立刻提現(xiàn)到銀行卡,且銀行轉(zhuǎn)賬額度及到賬時(shí)間也會(huì)受到銀行辦公時(shí)間等方面的限制。

比如余額寶,快速轉(zhuǎn)出到賬時(shí)間由于各家銀行服務(wù)時(shí)間不同會(huì)有所差異;尤其是節(jié)假期間(2月1日~2月11日)普通轉(zhuǎn)賬的話到賬時(shí)間也會(huì)有調(diào)整。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:賈振飛

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)