| 線索Clues | 理性投資 |

北京時間12月19日(周四)凌晨3:00,美聯儲(Fed)公布12月聯邦公開市場委員會(FOMC)會議決議,宣布加息25個基點(0.25個百分點),將聯邦基金目標利率區間提高至2.25%-2.50%,加息力度與市場預期一致。

這是美聯儲今年第四次加息,也是2015年12月開啟本輪升息周期以來的第九次加息,更是1994年以來首次在面臨股市下跌時加息。

美聯儲“鴿派程度”不及預期

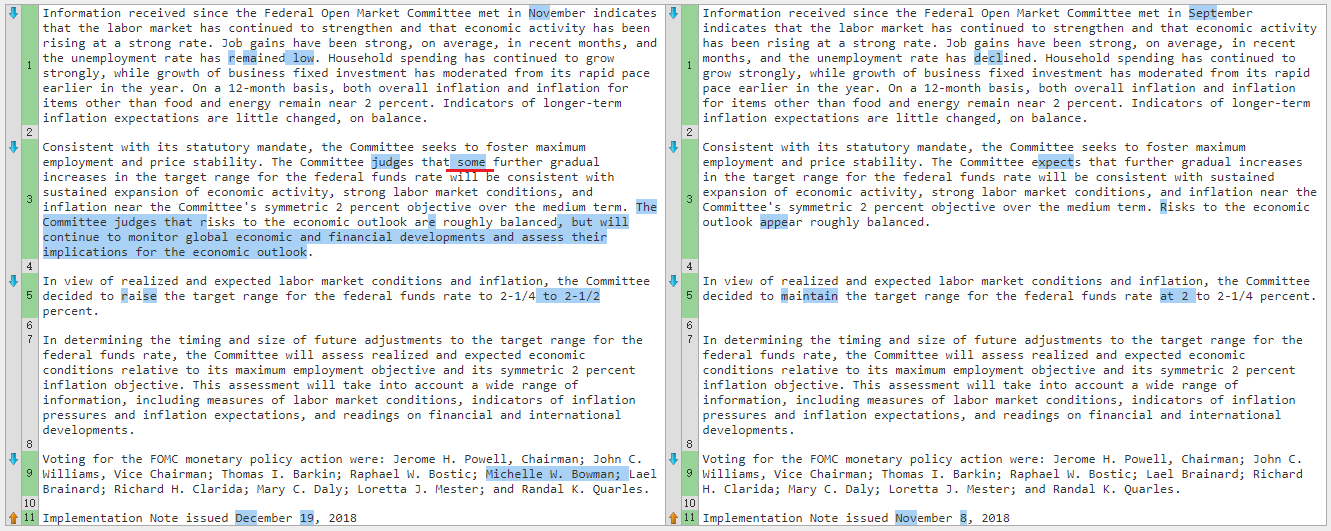

最近兩次美聯儲FOMC聲明文本比較(12月19日 vs. 11月8日)(來源:美聯儲、新浪財經《線索Clues》整理)

最近兩次美聯儲FOMC聲明文本比較(12月19日 vs. 11月8日)(來源:美聯儲、新浪財經《線索Clues》整理)與11月相比,本次會議聲明(上圖左)重申漸進加息(some further increase),而不是像市場預期的那樣會剔除這一表述,分析認為這略顯鷹派。

聲明強調,將繼續關注全球經濟和金融市場的變化,以評估這些變化對經濟前景的潛在影響。其他內容較11月沒有變化。

在隨后舉行的新聞發布會上,美聯儲主席鮑威爾(Jerome Powell)表示,目前已經抵達了中性利率區間(2.5%-3.5%)的低端,明年八次貨幣政策會議中的任何一次都可能采取行動。他還表示,尚未實現對稱性通脹目標,通脹尚未對失業率做出很大反應。經濟趨弱的證據包括海外經濟增長遲滯和金融市場波動,但新變化并未從根本上改變美國經濟前景。

鮑威爾表示將保持縮減資產負債表的步伐。他說“我沒有看到我們改變這點”,強調美聯儲將繼續用利率作為貨幣政策的積極工具。同時,鮑威爾否認市場下跌的影響,認為縮表不是干擾市場的一大因素,說縮表“沒有制造重大問題”。

他還稱,美聯儲決策不受任何政治考量影響。聯儲官員現在認為,經濟更有可能符合明年加息兩次的步調。利率路徑有很高不確定性,政策不是設定的,未來由數據決定。

Guggenheim全球首席投資官Scott Minerd評論認為,在鮑威爾表示縮表的速度還在預設路徑、調整縮表步伐不是考慮的選項后,美股和美債收益率急跌,說明他的表態令市場失望。市場可能暗示,期望放慢縮表。

截至2018年10月,美聯儲每月減少國債和MBS(抵押貸款支持證券)再投資上限之和增至500億美元,分別達到300億、200億美元,該上限將保持至縮表結束。

《華爾街日報》指出,一些投資者顯然希望鮑威爾為了推升股市而讓貨幣政策更為寬松,但鮑威爾指出,市場波動未必理解為對實體經濟的打擊。而且鮑威爾提及,全球增長放緩并沒有從根本上改變美國的經濟前景,但很多市場觀察人士稱,全球其他地區正在拖累美國經濟下滑。

點陣圖暗示:2019年加息次數將減少1次

備受市場關注的點陣圖(dot plot)暗示,FOMC委員們預測的加息路徑分布顯著較上一次下移。

美聯儲對2019/2020/2021年底的聯邦基金利率預測中值從此前9月會議預測的3.1%/3.4%/3.4%下修至2.9%/3.1%/3.1%。

隱含的加息路徑從此前的2019/2020/2021年加息3/1/0次,下修至2/1/0次。

FOMC委員們預測的長期利率水平(也被稱為“中性利率”、“R*”)區間盡管沒有變化,但中位值從上一次預測值3%下降到了2.8%,這一水平距離最新的聯邦基金利率水平上限僅30個基點(0.3個百分點)。渣打銀行財富管理認為,這表明利率已經接近與平衡增長和通脹目標相一致的水平。

值得注意的是,在16名美聯儲官員中還有6人預期明年加息3次或更多,這比之前少了3人,但已沒有人預期將加息4次。

不過,鮑威爾也曾表示,點陣圖并非共識性預期,僅供參考。

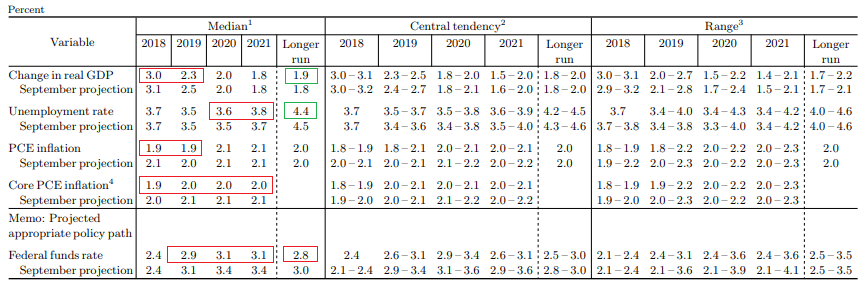

隨聲明一并公布的經濟預測摘要(SEP)也做出較多調整。主要包括:

FOMC委員們對美國經濟及聯邦基金利率的預期。綠色框中部分為預測中位值(median)上修的指標,紅色框中部分為預測中位值下修的指標。(圖片來源:美聯儲、新浪財經《線索Clues》整理)

FOMC委員們對美國經濟及聯邦基金利率的預期。綠色框中部分為預測中位值(median)上修的指標,紅色框中部分為預測中位值下修的指標。(圖片來源:美聯儲、新浪財經《線索Clues》整理)1)對2019年實際GDP增速預測從2.5%下修至2.3%。同時,2019年美國三季度核心個人消費開支(PCE)價格指數同比預測從2.1%下修至2.0%, PCE價格指數同比從2.0%下修至1.9%;

2)對2020年核心PCE價格指數同比預測從2.1%下修至2.0%,失業率同比預測從3.5%上修至3.6%;

3)對2021年核心PCE價格指數同比預測從2.1%下修至2.0%,失業率同比預測從3.7%上修至3.8%;

4)對長期實際GDP增速預測從1.8%上修至1.9%,失業率同比預測從4.5%下修至4.4%。

加息前后市場反應

美東時間12月19日(周三),美聯儲宣布加息及舉行新聞發布會前后的市場表現(以交易所交易基金表征)(圖片來源:新浪財經《線索Clues》)

美東時間12月19日(周三),美聯儲宣布加息及舉行新聞發布會前后的市場表現(以交易所交易基金表征)(圖片來源:新浪財經《線索Clues》)美聯儲宣布加息,特別是在聯儲主席鮑威爾發表了保持縮表步伐的言論后,市場出現大幅波動。

美股三大指數迅速回落。道指(DIA)、標普500(SPY)、納指(QQQ)當日分別收跌1.49%、1.54%和2.17%。

道瓊斯工業平均指數(.DJI)的50日均線下穿200日均線,繼納指100、標普500后,技術上出現長期趨勢下行態勢。

以標普500指數收盤點位2506.96計,美股已跌至去年9月以來新低。點此查看主要資產代理行情。

華爾街的“恐慌指數”Cboe標普500波動率指數(VIX)周三收報25.58,這一讀數隱含,期權交易員認為短期美股基準指數的日波幅接近±1.65%。

美元指數(DXY)快速回升,一度沖高至97.1,最終收報97.03,跌0.03%。

COMEX黃金期貨(GC)則伴隨美元走強跳水,明年2月份交割的合約收報1246.7美元,跌0.55%。

美國10年期國債收益率(TLT)收報2.77%,較上一交易日大幅回落5BP(0.05個百分點)。隱含市場對加息預期的2年期美債收益率(SHY)收報2.63%,回落2BP。債券收益率與價格走勢相反。

截至周三收盤,美國10Y-2Y國債收益率利差收窄至14BP。本月上旬,這一用于監測長、短期利差的重要代理曾收窄至9BP,為十一年來最低水平。

20日(周四),亞太股市普遍下跌。滬指(000001)低開低走,權重藍籌大跌,拖累股指盤中下穿10月下旬以來形成的震蕩箱體,隨后有所反彈,收報2536.27,跌0.52%。恒指(HSI)收跌0.94%,因此前市場對美聯儲的態度預判過于樂觀。

北京時間周四早盤,人民幣匯率一度快速走貶,在岸價貶破6.9,離岸價跌破6.91。

多個國家和經濟體央行也更新了貨幣政策或前瞻指引。

央行網站今日9:46公告,中國人民銀行開展1200億元7天、300億元14天逆回購操作,中標利率分別為2.55%、2.7%,均與上次持平。今日無逆回購到期,實現凈投放1500億元。

昨晚央行網站發布消息,為加大對小微企業、民營企業的金融支持力度,決定創設定向中期借貸便利(Targeted Medium-term Lending Facility,TMLF),根據金融機構對小微企業、民營企業貸款增長情況,向其提供長期穩定資金來源。定向中期借貸便利資金可使用三年,操作利率比期限更短的中期借貸便利(MLF)3.3%的利率優惠15個基點,目前為3.15%。

分析人士認為,央行此舉相當于“定向降息”,有助于引導中長期利率下行,并認為未來央行仍有降準必要。

海通宏觀認為,此前中長端利率受制于MLF利率,而此次TMLF期限較MLF實際延長至3年且利率下行15BP,有利于引導中長期利率下降。

今日,香港金管局(HKMA)宣布基本利率根據預設公式上調25個基點至2.75%。香港實行聯系匯率制度,港元基本利率緊盯美聯儲的聯邦基金利率。

日本央行(BoJ)于上午公布利率決議,維持政策利率在-0.1%不變,符合市場預期和前值,同時維持10年期日本國債收益率目標在0%左右不變,也符合普遍預期。

日經225指數(EWJ)周三大幅收跌2.8%。

北京時間20日晚間,英國央行(BoE)也將公布利率決議,市場預計其“按兵不動”。

11月FOMC會議以來的相關經濟數據

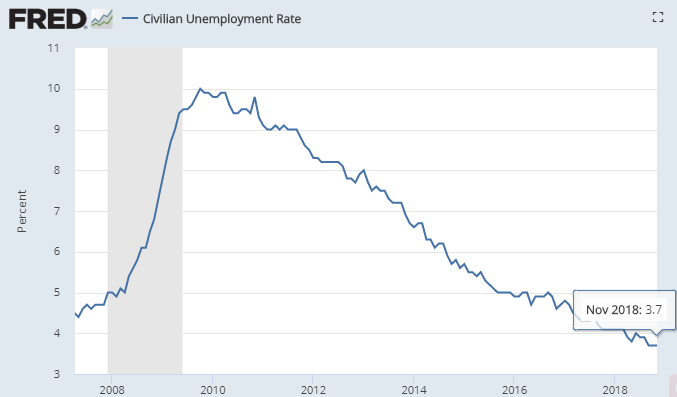

據美國勞動統計局(BLS)12月8日公布的非農就業報告(NFP),11月份美國非農就業人數增加15.5萬人,低于市場預期的20萬人;失業率3.7%,符合預期。(圖片來源:Fred、新浪財經整理)

據美國勞動統計局(BLS)12月8日公布的非農就業報告(NFP),11月份美國非農就業人數增加15.5萬人,低于市場預期的20萬人;失業率3.7%,符合預期。(圖片來源:Fred、新浪財經整理) 據美國勞動統計局(BLS)12月8日公布的數據,11月份美國所有私人非農雇員平均小時工資同比增長3.1%,持平預期值及前值。(圖片來源:Fred、新浪財經整理)

據美國勞動統計局(BLS)12月8日公布的數據,11月份美國所有私人非農雇員平均小時工資同比增長3.1%,持平預期值及前值。(圖片來源:Fred、新浪財經整理) 據美國經濟分析局(BEA)11月29日公布的數據,10月美國核心個人消費開支(PCE)價格指數同比增幅為1.8%,低于預期的1.9%。(圖片來源:Fred、新浪財經整理)

據美國經濟分析局(BEA)11月29日公布的數據,10月美國核心個人消費開支(PCE)價格指數同比增幅為1.8%,低于預期的1.9%。(圖片來源:Fred、新浪財經整理) 據美國普查局12月6日更新的數據,10月份扣除飛機的非國防資本品訂單環比零增長。(圖片來源:Fred、新浪財經整理)

據美國普查局12月6日更新的數據,10月份扣除飛機的非國防資本品訂單環比零增長。(圖片來源:Fred、新浪財經整理)(線索Clues / 李濤)

??編輯精選:

11月FOMC會議:美聯儲重申漸進加息 美元重拾升勢

9月FOMC會議:美聯儲聲明摒棄“寬松” 長期加息頂點已現

7/8月FOMC會議:美聯儲信心大增 美國10Y國債收益率升破3%

6月FOMC會議:美聯儲年內加息任務比原計劃更“重”

5月FOMC會議:美聯儲維持利率不變 400詞聲明隱含三點變化

3月FOMC會議:如期加息+溫和預測 美聯儲釋放了哪些信號?

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)