重磅!美聯儲加息25個基點!40年來罕見操作?中國央行率先放大招!關注3大信號

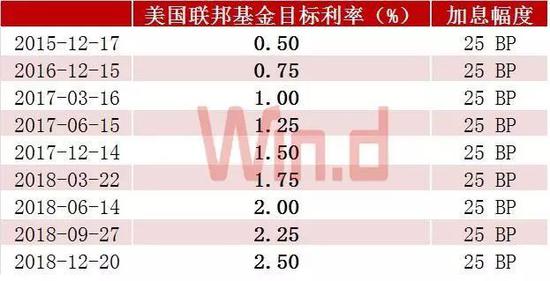

導讀:美東時間19日周三,美聯儲貨幣政策會后公布,決定加息25個基點,將聯邦基金利率目標區間上調至2.25%-2.5%。

這是今年第四次加息,也是啟動加息周期三年來第九次加息,更是1994年以來首次在面臨股市下跌時加息。同時美聯儲暗示2019年將加息兩次。

美聯儲北京時間周四凌晨3點發布利率決議,宣布加息25個基點至2.25%-2.5%區間,接近決策者所估計的2.5%-3.5%的中性利率底部區域,這是美聯儲年內的第四次加息。

會后公布的點陣圖顯示,2019年底聯邦基金利率料為2.9%,暗示2019年將加息兩次,而9月聯儲點陣圖暗示,預計2019年將加息三次。政策聲明仍認為美國經濟前景面臨的風險大致平衡,持每個月的資產負債表縮減幅度在500億美元不變。經濟活動強勁增長,開支強勁增長,投資溫和。但保留了“進一步逐步加息合理”的修辭。

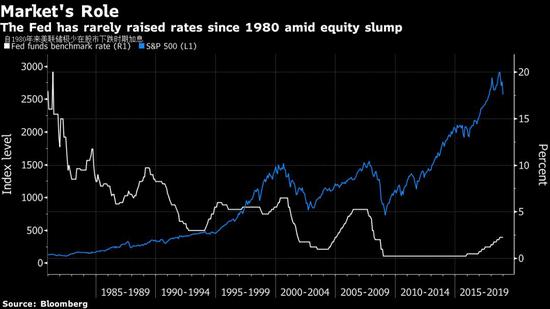

值得注意的是,美聯儲此次加息,是1994年以來首次在股市下跌的情況下收緊貨幣政策。目前,按照過去3個月、6個月和12個月的時間段衡量,標普500指數均為下跌,而在1980年以來的76次加息中,僅有兩次是這種情況。

美聯儲主席鮑威爾 圖/新華社

美聯儲主席鮑威爾 圖/新華社美股黃金走低,美元美債收益率走高

在加息決策公布前,美股三大指數基本平開后迅速走高,午盤前三大指數均漲超1%。恐慌指數VIX跌超9%,報23.26。

加息決策公布后,美股三大指數漲幅有所收窄,道指漲幅不足百點,納指轉跌。本季度以來,三大股指均跌超9%,12月以來均跌超6%。

在加息決策公布前,美元指數因鴿派加息的預期而走低,最深跌超0.5%,觸及至少12月10日以來的低位96.55;美元兌歐元和日元均觸及七周最低。

加息公布后,美元指數短線上漲,逼近97大關。

在加息決策公布前,現貨黃金漲幅擴大至0.7%或8.50美元,最高站上1258美元/盎司,隨后交投1252美元。COMEX2月黃金期貨最高漲0.5%,報1260美元/盎司,升穿200日均線;周三收漲0.2%,報1256.40美元/盎司,創今年7月以來收盤新高。

在加息決策公布前,10年期基準美債收益率變動較大。截至午盤下跌近1個基點,至2.816%;周三亞盤時段曾跌破2.80%,創今年5月末以來最低。公布決策前半小時,10年期收益率轉漲0.3個基點,報2.826%。兩年、三年和五年期等短中期美債收益率走高,30年期收益率保持走低。

加息公布后,10年期美債收益率上漲3個基點,至2.855%;兩年期美債收益率從2.668%上漲至2.694%。

富國銀行(Wells Fargo & Co。)近期的一項調查顯示,大多數美國散戶投資者表示,美聯儲應該停止12月的加息。

有著“新債王”之稱的DoubleLine Capital首席投資官杰弗里·岡拉克和億萬富翁投資者斯坦利·德魯肯米勒一直以經濟增長擔憂為由,反對美聯儲的加息舉措。

岡拉克周一在接受CNBC采訪時表示,美聯儲本周不該加息,理由是債券市場令人擔心,以及2020年經濟將放緩的預期需要美聯儲扭轉政策。

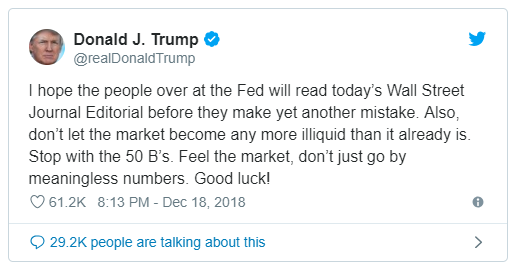

最為響亮的反對之聲來自于美國總統特朗普,他對美聯儲加息幾近到了不能忍的地步。特朗普今年以來已經多次公開批評美聯儲以及聯儲主席鮑威爾。他甚至說美聯儲在貨幣政策上“瘋了”,認為“利率太高了”。

周二,美聯儲加息前夕,特朗普在推特上做了最后的表態,他說:

“我希望美聯儲的人在又一次犯錯之前,能讀一讀今天《華爾街日報》的社評。不要讓市場變得比現在更缺乏流動性。停止縮表吧。去感受市場,不要只看毫無意義的數字。好運!”

而拋開特朗普的威嚇不談,美聯儲在股市表現如此惡劣的情況下加息是極其罕見的。

事實上,這是自1994年以來,美聯儲首次在殘酷的市場情況下收緊政策。目前,標普500指數在過去3、6和12個月中均下跌,自1980年以來的76次加息中,僅有2次加息發生在這種背景下。

雖然標普500指數有一半處于熊市中,銀行股和運輸股接連暴跌,但一些關鍵的經濟數據卻仍支持美聯儲收緊政策。

加拿大頂尖財富管理公司Gluskin Sheff + Associates Inc。首席經濟學家兼策略師大衛·羅森博格(David Rosenberg)表示:“這令美聯儲陷入一個有趣的困境,金融市場告訴他們“別再加息了”,但經濟數據卻顯示,進一步緊縮仍是適當的。”

雖然市場在美聯儲政策考量中的作用一直存在爭論,但事實是,自1980年以來, 加息幾乎總是出現在股市上漲之際。在緊縮發生前三個月、六個月和十二個月,標準普爾500指數平均上漲4.1%、6.9% 和11%。例外發生在上世紀70年代, 當時美聯儲無視市場動蕩,加息以對抗每年7%的通脹。

當然,現在的經濟看起來一點也不是那樣。過去6年中,消費者價格一直保持在 3%以下,增長率為3.5%,很難將國內生產總值(GDP)認定為過熱。似乎是相反的擔憂在驅動股市,經濟衰退在專業評論中被提及的次數越來越多。

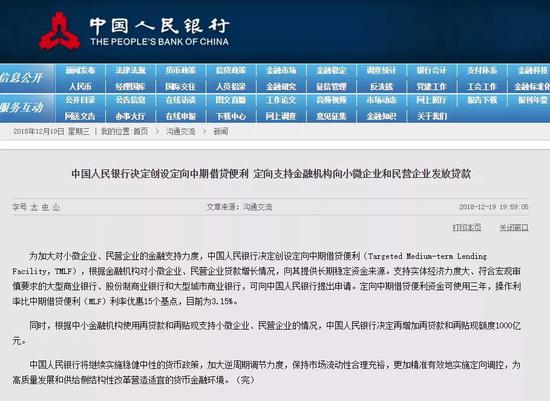

中國央行昨晚已率先放出“大招”!

關注三大核心信號

就在美聯儲公布2018年最后的議息決議前夜,12月19日晚間,央行決定創設定向中期借貸便利(TMLF),定向支持金融機構向小微企業和民營企業發放貸款,資金可使用三年,操作利率比中期借貸便利(MLF)利率優惠15個基點,目前為3.15%。

同時,根據中小金融機構使用再貸款和再貼現支持小微企業、民營企業的情況,央行決定再增加再貸款和再貼現額度1000億元。

此次的“TMLF”有三大看點:

一是期限長,其操作期限為一年,但到期可續作兩次,這樣實際使用期限可達到三年,可持續性較強。

二是價格低,定向中期借貸便利利率比中期借貸便利(MLF)利率優惠15個基點,目前為3.15%,有利于降低民營和小微企業的融資成本。

三是覆蓋面廣,符合條件的大型商業銀行、股份制商業銀行和大型城市商業銀行都可以申請。除了定向中期借貸便利外,人民銀行還新增再貸款和再貼現額度1000億元以支持中小金融機構繼續擴大對小微企業、民營企業貸款。可以說,幾乎全部金融機構都將得到資金支持。

分析人士認為,央行此舉相當于“定向降息”,有助于引導中長期利率下行,并認為未來央行仍有降準必要。

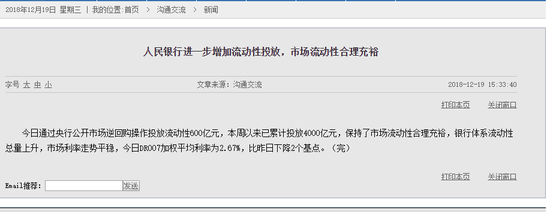

事實上,在19日下午,中國央行意外發布非例行通知稱,本周以來已累計投放4000億元,人民銀行進一步增加流動性投放,市場流動性合理充裕,市場利率走勢平穩。

央行稱:

今日(19日)通過公開市場逆回購操作投放流動性600億元,本周以來已累計投放4000億元,保持了市場流動性合理充裕,銀行體系流動性總量上升,市場利率走勢平穩,今日DR007加權平均利率為2.67%,比昨日下降2個基點。

為何央行會選擇在美聯儲宣布加息前夜出手?綜合市場專家的分析,可以歸納為以下幾點關鍵信號:

這是兼顧內外均衡的選擇

聯訊證券李奇霖、鐘林楠:

這是兼顧內外均衡的選擇。當前中美兩國在短端的利差(DR001-聯邦基金利率)在20-40BP左右上下波動,美聯儲加息后存在倒掛的可能性。在內部寬信用與增長需要貨幣寬松支持的背景下,繼續降準可能會讓短端下行幅度過大,不利于維系外部均衡。TMLF 為一年期、成本為3.15%的資金,即能給銀行體系帶來長錢,保證流動性的合理充裕,為寬信用保駕護航,又可在一定程度上穩定拉升短端利率,可兼顧內外均衡。

TMLF創設后,央行可能會以此代替降準來做定向寬松,降準的預期與可能性降低,收益率曲線會進一步變平。但對市場而言,央行在美聯儲加息前夜宣布未來將釋放長期流動性,仍然超出預期,影響整體偏正面,且由于TMLF利率更低,長端收益率向下的阻力也相對減弱。

中美央行博弈之棋高一著

中信固收研究:

美聯儲宣布12月繼續加息。此前,也有觀點不同意我們降息的判斷,認為美國加息未完成,我們不應該提前寬松。對此,我們認為中國的貨幣政策必然是為本國經濟服務的,不是被動的喪失獨立性。其次,美國近期市場大幅波動,美債利率大幅下降,美聯儲自身也面臨很大壓力,所以我們的外部約束已經減小。

最后,中美央行博弈,人民銀行選擇提前公布降息政策,也顯示了中國央行的智慧和決心,正所謂下棋搶先手,變被動為主動,這是一步好棋!

仍有繼續降準的必要

交通銀行金融研究中心首席研究員唐建偉:

美聯儲先宣布加息,估計短期會對國內市場形成壓力,近幾天國內股票市場的持續調整應該有這方面的預期影響,為應對外部的壓力,內部要用政策的確定性來應對外部的不確定性。

未來仍有繼續降準的必要。因為SLF、MLF投放的都是中短期流動性,在凈穩定資金比例(NSFR)的監管要求下,限制了商業銀行投放低流動性長期貸款的能力。此次TMFL雖然期限一年,通過連續續作可以達到三年,但畢竟只有1000億規模,相對有限。而降準能釋放長期資金,同時降準后的資金成本比TMLF低得多。不過本次操作緩解了近期降準的迫切性。預計明年央行仍將有多次降準的可能性。

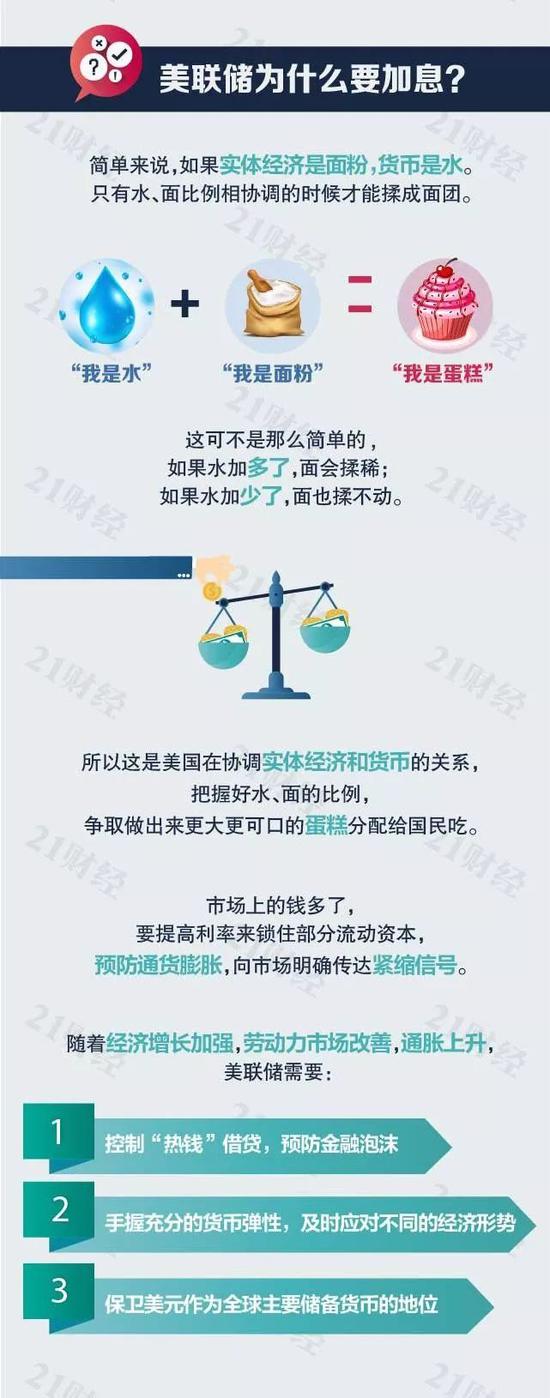

1分鐘看懂:美聯儲又加息,如何影響你的投資?

制圖/21世紀經濟報道

制圖/21世紀經濟報道明年美股大概率區間震蕩?

目前,美國周期性板塊表現落后于防御性板塊5%(主要是由于科技股的調整),而整體指數持平。如果這種板塊內悲觀情緒持續存在,機構預計美股波動將持續擴大,難以跑贏其他地區。

富達國際全球股票投資主管博舍爾(Romain Boscher)近期對記者表示,2018年前三季度,受到一系列一次性因素的影響,包括美國下調企業稅率、放寬監管和美國經濟動力持續走強等,美股盈利升幅明顯,每股收益同比增長達到24%左右,助力美國股市跑贏其他國家:

“我們預計2019年這些一次性因素對企業盈利增長的影響將有所消退。美國企業收益會繼續增加,但增速將下降至與實體經濟增速持平。假設2019年美國宏觀經濟增長率在3%至4%左右,通貨膨脹率為2%左右,股票回購水平在3%左右,我們預計這將使美國的每股收益增長與世界其他地區一致,保持在8%左右。”

博舍爾也提及,2019年,美國企業可能會將面臨更多不利因素,包括持續上漲的成本,而其中勞動密集型行業首當其沖。“這些費用最終會轉嫁到消費者身上,但我們認為企業也將不得不承擔一部分,因此這將會對企業利潤造成壓力。”

目前,1年期跨式期權預計明年標普500指數價格將有更大幅度的區間,標普指數的盈虧平衡水平(到期時)為3025和2240,而2018年的區間為2530-2940。機構認為,如果悲觀情緒持續,2019年預測區間的下限也并非不能觸及。因此,機構早在10月開始就已經超配長久期美債。

責任編輯:李鋒

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)