牛市來了?安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

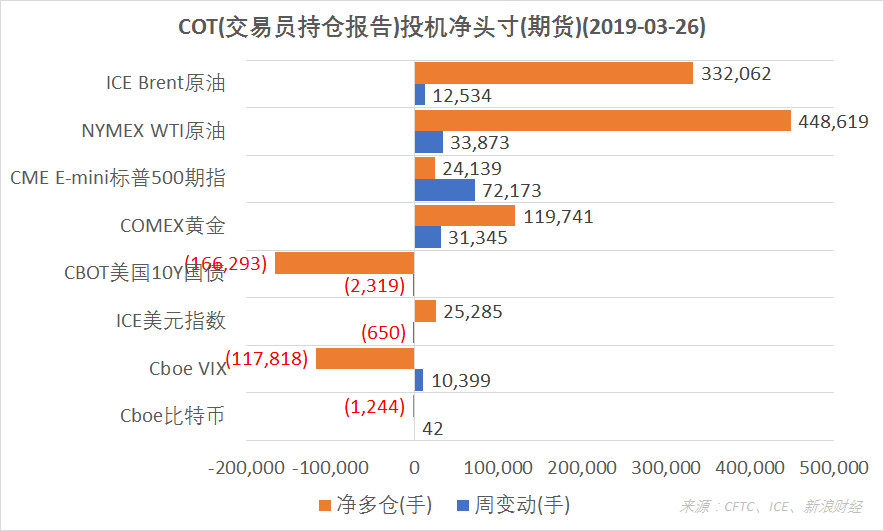

結合CFTC、ICE的交易員持倉報告(COT),截至3月26日,NYMEX WTI原油、ICE Brent原油、COMEX黃金期貨投機凈多倉增加,ICE美元指數期貨凈多倉減少,CBOT美國10Y國債期貨凈空倉增加,Cboe比特幣、VIX指數期貨凈空倉減少,CME E-mini標普500指數期貨凈頭寸由負轉正(圖片來源:CFTC、ICE、Sina Finance)

結合CFTC、ICE的交易員持倉報告(COT),截至3月26日,NYMEX WTI原油、ICE Brent原油、COMEX黃金期貨投機凈多倉增加,ICE美元指數期貨凈多倉減少,CBOT美國10Y國債期貨凈空倉增加,Cboe比特幣、VIX指數期貨凈空倉減少,CME E-mini標普500指數期貨凈頭寸由負轉正(圖片來源:CFTC、ICE、Sina Finance)截止3月26日(周二),CBOT美國10Y國債期貨(IEF)(TLT)投機凈多倉(以下簡稱“凈多倉”)為-166,293手,凈空倉本周增加了2,319手。

美國10年期國債收益率周五收報2.41%,周回落3BP(0.03個百分點),周中最低報2.39%,創2017年12月中旬以來最低水平。隱含市場對加息預期的2年期美債收益率收報2.27%,下跌4BP。債券收益率與價格走勢相反。

截至周五收盤,美國10Y-2Y國債收益率利差收窄至14BP。去年12月上旬,這一用于監測長、短期利差的重要代理曾收窄至9BP,達到十一年來最低水平。

周五,美國10年期與3個月期國債收益率利差報0.01個百分點,結束此前持續近一周的倒掛。美東時間3月22日,這一利差報-0.02個百分點,自2007年以來首次出現倒掛。收益率曲線倒掛被廣泛認為是美國經濟衰退的可靠預兆,Bianco Research數據顯示,在過去50年里,3個月/10年期國債收益率曲線倒掛持續10天以上共發生了7次,平均311天后出現經濟衰退。

通常而言,長期國債利率隱含市場對經濟增長(通脹)的預期,而短期無風險借貸利率對央行的政策利率更為敏感。

CBOT美國10Y國債期貨合約每手面值為100,000美元。

CME E-mini標普500指數期貨(ES)(SPY)投機凈多倉為24,139手,較上周增加72,173手,凈頭寸自1月下旬以來首次由負轉正。

本周,道指(.DJI)累計上漲1.67%,標普500指數(.INX)上漲1.2%,納指(.IXIC)上漲1.13%。

今年一季度,標普500指數累計上漲13.06%,錄得2009年第三季度以來的最大季度漲幅,同時也是1998年以來最大的第一季度漲幅。

道指第一季度上漲12.4%,錄得2013年以來最大的首季度漲幅。納指則累計上漲17.4%,收獲2012年以來最大的第一季度漲幅。

有分析認為,美股自圣誕節低點強力反彈,對國際貿易關系的預期變得樂觀、美聯儲貨幣政策立場驟然轉“鴿”成為上漲背景。

美股財報季將在未來幾周展開。有分析人士指出,第一季度可能會出現一些引人注目的警告,預計這將是三年來第一個盈利出現負增長的季度。

不過,SSgA首席投資策略師Michael Arone指出,盡管盈利預期較弱,但營收料將增長近5%。

MSCI新興市場基金(EEM)本周上漲1.23%。滬深股市方面,滬指(000001)周五收報3090.76,飆升3.2%,但周跌0.43%。年初以來累計上漲23.93%,在全球增長放緩幾成共識的一季度,可謂“咸魚翻身”。

創業板指(399006)本周下跌0.02%,權重藍籌上證50周漲1.54%。

新華社3月29日(周五)報道,3月28日至29日,中共中央政治局委員、國務院副總理、中美全面經濟對話中方牽頭人劉鶴與美國貿易代表萊特希澤(Robert Lighthizer)、財政部長姆努欽(Steven Mnuchin)在北京共同主持第八輪中美經貿高級別磋商,雙方討論了協議有關文本,并取得新的進展。

劉鶴副總理將于4月初應邀訪美,在華盛頓舉行第九輪中美經貿高級別磋商。

CME E-mini標普500指數期貨合約每手價值為標普500指數*50美元。

ICE Brent原油期貨(BNO)投機凈多倉為332,062手,周變動增加12,534手。NYMEX WTI原油期貨(USO)凈多倉周增33,873手,報448,619手,連續六周上升。

國際基準ICE Brent原油期貨(OIL)主力合約周五收于67.55美元,周漲0.7%。美國NYMEX WTI原油期貨(CL)主力合約收于60.18美元,周漲2.05%。

美國總統特朗普周四再次批評石油輸出國組織(OPEC),稱油價“太高”,該組織應增加產量。

這是今年以來特朗普第二次發表推文敦促OPEC不要堅持其目前的減產政策。與以往不同的是,去年特朗普的批評導致沙特石油政策迅速出現逆轉,而今年迄今OPEC對特朗普的呼吁置若罔聞。

周五,油服公司貝克休斯(BHGE)公布,美國周度活躍原油鉆井設備(OIH)總數量為816臺,較上一周減少8臺,連續六周錄得下降。

能源信息署(EIA)此前公布的數據顯示,上周美國原油庫存下降958.9萬桶,創2018年7月份以來最大單周降幅,市場預期為增加175萬桶,前值為減少386.2萬桶。

INE中國原油期貨主力合約SC1904周五收報457.9元,漲0.64%。

以上原油期貨合約每手均為1000桶。每7.3桶原油的質量約等于1公噸。

ICE美元指數期貨(DXY)(UUP)投機凈多倉為25,285手,周變動減少650手。

貿易加權美元指數周五收報97.23,周漲0.66%,當周錄得連續四日上漲。

本周,歐元(EUR/USD)、英鎊兌美元(GBP/USD)分別下跌0.73%和1.29%。

英國議會下院29日投票否決了英國政府與歐盟所達成的脫歐協議的關鍵部分。此前,英議會已兩度否決政府的脫歐協議。

據美聯社報道,如果英國議會下院不批準協議、不撤回脫歐卻又無法獲得延期,英國將在4月12日23時無協議脫歐,盡管歐盟和英國雙方都反對無協議脫歐。

歐盟委員會主席容克(Jean-Claude Juncker)警告稱,歐盟的耐心可能會耗盡。他敦促倫敦方面盡快就脫歐做出決定。

在岸人民幣(USD/CNY)周五收報6.7202,較上周五貶值142點(pips)。由一籃子新興市場貨幣組成的基金(CEW)本周下跌1.69%。

3月27日,新興市場再次上演股匯“雙殺”。新興市場貨幣普遍大跌,阿根廷比索對美元(USD/ARS)跌1.9%,創歷史新低,土耳其里拉對美元(USD/TRY)跌超2%,南非蘭特(ZAR)、巴西雷亞爾(BRL)、墨西哥比索(MXN)均跌超1%。

據彭博社27日報道,土耳其人為制造錢荒以阻止里拉在大選前夕貶值。投資者于周三拋售土耳其債券和股票。因為當地銀行受到施壓,不能向意欲做空里拉的外國基金經理提供流動性。27日離岸掉期市場的里拉隔夜拆借成本一度升穿1000%,于是想要結清里拉頭寸的投資者被迫賣掉其他土耳其資產,以獲得平倉所需要貨幣。2年期土耳其債券收益率躥升至20%上方,股市則創下去年8月以來最大跌幅。

土耳其、阿根廷是去年遭遇匯率危機最嚴重的新興市場,今年經濟已經步入技術性衰退。去年8月,新興市場股債匯曾遭遇一輪慘烈拋售。點此查看橋水創始人Ray Dalio的《債務危機》了解負債帶來的風險。

ICE美元指數期貨合約每手價值為美元指數DXY*1000美元。

COMEX黃金期貨(GLD)投機凈多倉為119,741手,本周增加31,345手。

COMEX期金(GC)6月份交割的合約周五收報1297美元,周跌1.25%。

鈀金(XPD)(PALL)周五收報1384.8美元,周跌超過10%。有分析指出,市場對鈀金的拋棄應該是對全球經濟增長擔憂的結果。鈀金主要用于汽車尾氣凈化催化劑,若經濟衰退,作為周期性行業的汽車業首當其沖。盡管鈀金的供應呈嚴重短缺狀態,但自去年8月以來價格幾乎翻番,市場也累積了大量投機獲利盤。

COMEX黃金期貨合約每手為100金衡盎司。1金衡盎司約等于31.1克。點此查看上海黃金交易所(SGE)貴金屬行情。

Cboe(CBOE)VIX指數期貨凈多倉為-117,818手,凈空倉本周減少10,399手。

華爾街的“恐慌指數”——標普500波動率指數(VIX)(VXXB)周五收報13.71,周跌16.8%,19是這一指數的長期平均水平。

Cboe標普500波動率指數期貨合約每手價值為VIX指數*1000美元。

Cboe比特幣期貨(XBT)凈多倉為-1,244手,凈空倉本周減少了42手。

據Bitstamp交易所數據,北京時間31日16:00,比特幣現貨價格(BTC)在4080美元附近,與上周這一時間報價略有上升。整個3月份,比特幣的波動率相對低迷,僅與美股市場基準指數的波動率相當。

Cboe比特幣期貨每手合約對應1個比特幣。

季度盤點:全球增長放緩成共識 A股“咸魚翻身”

??編者注:美國商品期貨委員會(U.S. Commodity Futures Trading Commission,簡稱CFTC)是美國期貨及衍生品市場的監管機構。

期貨及衍生品持倉報告(The Commitments of Traders,簡稱COT)由CFTC公布,逢周五發布(遇節日會順延至下一個交易日),數據截至當周二。該系列報告涵蓋NYMEX、COMEX、ICE、CBOT、Cboe等交易所交易的期貨、期權、互換等衍生品。

CFTC的“Lagacy Report”將交易員持倉分為“可報告持倉”(Reportable Positions)、“非可報告持倉”(Nonreportable Positions)。前者又分為“商業”(Commercial)、“非商業”(Non-Commercial)持倉,而“非商業”常被視作投機者。

通常,投資者更關心“可報告持倉”中的“非商業”部分里的凈多倉(Net Positions)。這個指標是由“非商業”持倉中多倉(Long)減去空倉(Short)得到,投資者關心該值的周度變化。研究者如果將這些數據拉到更長時間窗口去考察,也可以在一定程度識別出該品種投機力量的變化趨勢。

按照CFTC的定義,“商業”是指涉及到大宗商品的生產、加工或銷售的實體。“非商業”則通常指參與“投機”(speculative)的交易商,當中包含對沖基金等資產管理公司。

需要注意的是,ICE網站提供的COT,是不同于上述“Lagacy Report”的另一種統計口徑,它將“可報告持倉”劃分為四類,分別是:Dealer Intermediary(經紀商)、Asset Manager/Institutional(資產管理公司/機構)、Leveraged Funds(杠桿基金),及Other Reportables(其他可報告)。通常,“Asset Manager/Institutional”被視為投機者。ICE Brent原油期貨投機凈多倉采用這一口徑數據。

除非特別說明,《線索Clues》引用的數據是COT系列報告中“僅期貨”(Futures Only)部分,即不含期權等其它衍生品。這也是主流財經數據提供應商常用的報告口徑。

(線索Clues / 李濤)

??編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)