文/新浪財經意見領袖專欄作家 陳欣(上海交大上海高級金融學院會計學教授、博士生導師)

與其他在線教育公司相比,新東方在線和線下的協同效應明顯。作為公司主要盈利來源的大學業務具有較低銷售費用、研發費用和管理費用,因而盈利能力遠強于同行業公司。然而,面臨大學業務增速放緩等問題,公司在競爭激烈的K12等業務進行戰略性擴張,將導致虧損。新東方在線選擇在盈利大幅惡化前招股上市,為下一步“燒錢”拼搶市場份額做好準備。

新東方在線的上市之路可謂一波三折。公司先是于2017年3月在新三板掛牌,而后又在不到一年的時間內從新三板摘牌。在2018年4至6月迅速完成三輪融資后,新東方在線于7月正式向港交所提交了招股書,并于11月通過聆訊。然而,由于路演不順利,此后兩個月公司遲遲未能完成上市掛牌。2019年2月,新東方在線更新了招股書,卻披露凈利潤大幅下滑。新東方在線在2019上半財年(2018年6-11月)實現營收4.78億元,凈利潤3620萬元,同比下降約60%。公司還預期在2019財年將錄得虧損凈額。

在此利空沖擊下,新東方在線仍順利完成了1.645億股股份的招股發售,于3月28日正式登陸港交所,股票代號為1797。公司股票的每股發售價格為10.2港元,合計募資16.78億港元。

在線教育行業份額集中

傳統教育機構的邏輯更類似于商業連鎖,而在線教育則采用中心化的互聯網邏輯,有很強的馬太效應。尤其是在公司發展的早期階段,在線教育機構需要在技術和內容研發上進行巨大投入,同時要在花費大量的市場和宣傳費用在培養用戶習慣和獲取其信任上。比起傳統教育機構,在線教育機構的研發費用和銷售費用更高。

于用戶而言,教育類消費品比起一般的產品有著更大的試錯成本,所以也會有更大的黏性。當在線教育公司做大市場份額、建立起品牌影響力后會形成護城河。例如,在線1對1培訓行業中第一梯隊公司的獲客成本大約是第二梯隊的一半,而第二梯隊則約為第三梯隊的三分之二。

因此,在線教育公司能達到的市場份額遠高于傳統教育。比如,少兒在線英語龍頭--VIPKID在其領域的市場份額高達55%;在線課程1對1輔導的領先企業--掌門1對1的市場份額更是高達70%;而對比起來,傳統教育機構龍頭好未來和新東方在課外培訓行業的市場份額僅為3%左右。

高獲客成本導致盈利困難

近年較流行的在線教育模式有:在線英語1對1口語,代表企業為VIPKID; K12在線1對1輔導,代表企業為掌門1對1;在線題庫,代表企業為小猿搜題;垂直網校,如學而思網校、中華會計網校;以及在線教育平臺,如淘寶同學。不同細分領域的在線教育公司往往具有差距較大的盈利能力。對比來看,有長期資源積累的垂直網校模式更加具有競爭優勢,目前實現盈利的公司大多集中于該細分領域。

從表1可以看出,在線教育公司的毛利率相差不大,大部分公司都在60%左右的水平。新東方在線的毛利率為68%,在行業中僅低于尚德的83%,較最低的正保遠程教育毛利率要高出11%。大部分公司虧損的原因是銷售費用過高,高獲客成本和較低的付費轉化率共同造成了銷售費率高居不下。其中,流利說的銷售費率最高,為171%;51TALK的銷售費率低些,但也有77.5%。對比來看,有長期積累的垂直網校通過口碑獲客,降低了獲客成本。另外,線上和線下的協同互補優于純線上運營模式,能夠拓寬獲客渠道,進一步降低獲客成本。新東方在線作為新東方(NYSE:EDU)控股66.7%的旗下在線教育網站,具有較大優勢,其銷售費用率僅為29.7%,凈利率高達20.6%;擁有中華會計網校的正保遠程教育也能用33.4%的較低銷售費用率兌現11.5%的凈利率,成為上市在線教育公司中的盈利能力第二名。

對比起來,線下培訓公司新東方和好未來的銷售費用率遠低于線上教育機構,僅分別約占營收的12%和13%。

低費用是盈利關鍵

新東方在線主要通過新東方在線、東方優播、多納及酷學英語四個在線教育平臺為大學教育、K12教育及學前教育提供服務。2017財年公司大學教育業務的營收約4.6億元,貢獻了總營收的71.1%,其中最重要的考研業務又占約50%的營收。

滬江教育的業務結構與新東方在線類似,2017年大學業務營收為5.1億元,約占公司總營收的90%。滬江教育大學業務的毛利率為35.9%,也與新東方在線大學業務的36.5%相當接近。

盡管如此,但兩者的費用率相差巨大。從新東方在線公開披露的數據可以算出其大學業務的銷售費用率僅為18.6%,較全公司的水平約低11%。 我們假設滬江教育的大學業務和公司整體水平一致,那么新東方在線大學業務的銷售費用率較滬江要低87.5%。

新東方在線的優勢在于:一是由于其有更強的品牌效應,導致其在營銷上相對同行更加溫和,二是由于線下門店能對學生進行導流,導致新東方在線可以獲得部分免費流量,三是新東方在線具有先發優勢。在其貢獻最大的考研業務上,新東方在線早在2005年就開始了業務,而其競爭對手滬江和考蟲則是在2016年進入此市場的。

另外,兩家公司的“基因”不同也導致了新東方在線在整體銷售費用、研發費用和管理費用上占有較大優勢。新東方在線的模式在于將線下課程搬到線上,重心更多地放在賣課上,因此研發費用率和管理費用率較低,分別僅為16.4%和7.3%。而滬江教育的模式則是從互聯網平臺做起,用免費的應用和服務導流,需要巨大的流量,導致滬江在維護自己多功能教育平臺上大量進行支出。

以2017財年的獲客成本為例,滬江教育高達2000元以上,而新東方在線僅為60元左右。在研發費用上,滬江的費用率為33%,約為新東方在線的一倍;2017年底滬江的研發人員就高達408名,大大高于新東方在線的293名。此外,新東方在線的管理費用率為7.3%,而滬江的管理費用率為25.3%,其管理費用率高啟的原因有二:一是行政管理人員為164人,超出了新東方在線的兩倍;二是其管理費用約35%用來支付互聯網和技術相關的服務費用,而新東方在線此方面支出極少。

由此可見,新東方在線較低的銷售費用、研發費用和管理費用是其盈利能力 “碾壓”滬江教育的關鍵。

戰略性擴張引發盈利能力下滑

從表2可以看出,新東方在線的盈利能力自2017財年開始呈下降趨勢。在毛利率下滑的同時,公司的銷售費用率從2017財年的30%左右上升至2019上半財年的近49%,導致凈利率從2017財年的20.7%下降至2019上半財年的7.6%。

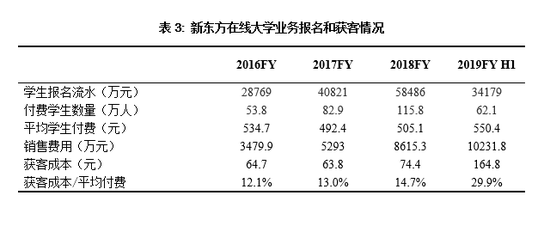

新東方在線銷售費用率逐年增加的部分原因是大學業務的增速放緩、費用變多。2017財年、2018財年公司付費學生人數增速為54.1%、39.7%;2019上半財年付費學生人數同比增長35.0%,雖然人均消費與2018上半財年相比基本保持穩定,但2019上半財年大學業務的獲客成本/平均付費比例上漲為29.9%,達到2018財年比例的兩倍(見表3)。一方面是該細分領域的競爭日益激烈,滬江、考蟲等機構采用明星代言、高薪挖名師的策略取得了較好的效果。2019上半財年公司銷售費用同比大幅增加可能是對此趨勢的回應,這也在公司未來打造名師、名人代言的戰略中得以展現。另一方面,在高校選擇把更多名額留給保送研究生的背景下,考研業務的未來市場空間可能受限,這使得新東方在線不得不加大營銷力度以爭奪市場。

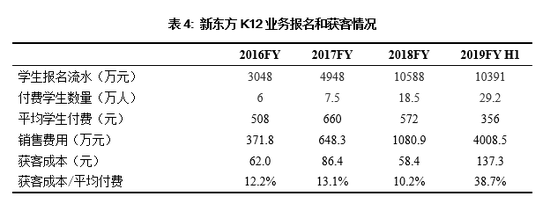

除此之外,新東方集團近期的戰略是在K12業務上加速擴張。該戰略不僅影響了新東方集團的盈利能力,也導致新東方在線盈利能力下滑。業務擴張帶來教師成本的增加,而銷售費用一方面是為了拓展業務,另一方面也受到競爭對手學而思網校大力推廣雙師業務的影響。從表4中K12業務的報名和獲客數據來看,可以看出公司同時通過加大營銷力度和大幅降價來吸引客戶。K12業務的報名流水從2018財年開始以約100%的速度增長。但由于銷售費用增速較低,獲客成本從2017財年的86.4元下降為2018財年的58.4元。然而,客單價在2019上半財年大幅下滑,而K12業務的銷售費用劇增,導致盈利能力陡降,體現在獲客成本/平均付費的比例從2018財年的10.2%上漲為2019上半財年的38.7%。因此,K12業務在近期高速增長的同時,盈利能力正在快速下降。

虧損前招股、準備“燒錢”

在線教育機構增加盈利的主要思路為:增加客戶的生命周期、增加價格、降低運營成本、降低銷售成本等。VIPKID推進小班課,目的是用更高的教師利用率來降低運營成本。另外,許多在線教育機構大量使用兼職教師,這也是一種降低運營成本的方法,但這或許會同時帶來更低的教學質量,從而影響付費轉化率和續費率。例如,新東方在線的兼職員工占員工總數的82.3%,滬江占44.8%,而線下機構如好未來只占12.3%。

新東方集團以及新東方在線所擅長的大學業務具有客戶生命周期較短的弱點。新東方體系近期對K12等領域采用了積極的擴張戰略,其背后的邏輯是加大對更長生命周期客戶的開發。

然而,脫離舒適區的代價是要放棄短期盈利能力。近期新東方集團發布了2019財年的Q2最新財報。在K12課后輔導課程學生人數快速增加的拉動下,新東方集團的K12業務收入在第二季度取得約38%的顯著增長,但集團同時也實現了上市以來最大的季度虧損--2600萬美元。

與集團戰略一致,新東方在線近期對K12和學前業務進行了快速擴張,僅在截至2018年11月底的六個月期間,公司的全職教師及導師人數就擴張近3倍,兼職教師及導師人數翻倍。這不僅帶來毛利率下滑,還導致銷售費用率劇增。近期新東方在線預期2019財年將虧損,意味著公司在2019下半財年的虧損可能超過4000萬元。

從該角度也可理解為何新東方在線選擇在此時招股上市。可能是公司要趁盈利大幅惡化前能以較好價格融得大筆資金,為下一步在K12和學前業務“燒錢”拼搶市場份額做好準備。

(上海交大上海高級金融學院金融專業碩士生曾雪菲對此文亦有貢獻)

(本文作者介紹:上海交通大學上海高級金融學院教授。主要研究會計與資本市場,公司財務,證券投資策略。)

責任編輯:張文

歡迎關注官方微信“意見領袖”,閱讀更多精彩文章。點擊微信界面右上角的+號,選擇“添加朋友”,輸入意見領袖的微信號“kopleader”即可,也可以掃描下方二維碼添加關注。意見領袖將為您提供財經專業領域的專業分析。