| 線索Clues | 理性投資 |

隨著2018年市場行情臨近“收官”,華爾街“恐慌指數”Cboe標普500波動率指數(VIX)(VXXB)卻升至30上方,并連續四個交易日收于這一水平附近。截至12月24日,VIX連續七個交易日錄得上漲,據道瓊斯市場數據,這是有記錄以來持續時間第二長的連漲。

在2019年投資展望中,越來越多資產管理公司呼吁投資者注意平衡投資組合。

那么,一個在較大范圍分散投資的“平衡組合”可以長成什么樣?《線索Clues》從渣打銀行財富管理日前發布的一篇報告中找到一個典型案例。

在報告中,渣打對“平衡配置”的定義是,采用50%的全球股票和50%的全球債券。在國內市場,這類投資產品一般會被定位于五級風險等級當中的第三級,有時會被一些評級機構下浮一級。

以下為渣打銀行報告摘要:

確定我們2019年的平衡和多資產收益配置

我們增加對發達市場投資級政府債券的投資,以平衡其他較高風險投資的風險

我們2019年的平衡配置策略適合中度風險狀況并關注總回報的投資者

鑒于全球阻力日增,確定2019年的擬定配置,我們降低了股票投資(-8%),增加了現金頭寸(+6%)和固定收益(+2%)。在固定收益中,我們仍看好新興市場美元政府債券(PCY),目前收益率接近7%。

新興市場美元政府債券混合投資級和高收益債券,由趨穩的信貸質量提供支撐。它們比發達市場高收益債券(IHY)的信貸風險低且估值更有吸引力,比新興市場本幣債券(EMLC)(LEMB)面對的直接貨幣風險為低。

亞洲股票預計受益于流動性趨穩。另一支撐因素是亞洲貨幣下行壓力減少,有助于其在2019年上調估值。

我們還增加了發達市場投資級政府債券(IGOV)的配置以平衡其他高風險投資,因其在市場下跌時具有防御性質。在各國股票中,美國股票依然是我們最大的投資,因為進入2019年公司基本面和盈利增長預計仍是支撐因素。

渣打構建的2019年以亞洲為重點和以全球為重點的平衡配置(來源:渣打銀行、新浪財經整理)

渣打構建的2019年以亞洲為重點和以全球為重點的平衡配置(來源:渣打銀行、新浪財經整理)??編者注:為了說明渣打“以亞洲為重點”的平衡配置組合風險-收益特征,《線索Clues》選取了代表性的交易所交易基金作為組合構建的標的,并以過去一年的歷史數據加以分析。

19只入選構建“平衡組合”的交易所交易基金相關系數矩陣。注:基于最近一年的日收盤價時間序列計算獲得,數據截至2018年12月27日(圖片來源:新浪財經)

“平衡組合”與業績基準的單位凈值走勢,不考慮分紅。注:設起始日的單位凈值為1。(圖片來源:新浪財經)

從上圖可以粗略看出,三個投資組合在最近一年的累計回報差距不大。“平衡組合”(Portfolio)的凈值在大部分時間(65%)低于“50%股票+50%債券”的“基準組合”(Benchmark),但平衡組合曲線波動最小。平衡組合的優勢在股票市場(SPY)大幅回調時最為突出。

以交易所交易基金為標的構建三個投資組合(FOF),并回測最近一年的業績表現(圖片來源:新浪財經《線索Clues》)

上圖是組合分析工具的輸出結果。“平衡組合”累計單位價值、總回報(以累計價格漲幅+收益率近似)都比“基準組合”好,并且具有最低的波動率(4.66%)和最小的最大回撤(11.29%),而這兩項指標也正是投資者風險偏好的溫度計。

“平衡組合”收益率(Yield)構成比例(圖片來源:新浪財經)

“平衡組合”大約有2.3%的滾動12個月收益率(Yield TTM),這些回報流有超過一半來自新興市場美元政府債(PCY)、新興市場本幣政府債(LEMB),以及美元貨幣基金(ICSH)的票息,此外,環球REITs(REET)部位也有大約十分之一的貢獻,超過隨后的標普500指數ETF。在股市低回報預期下,較高的收益率是平衡組合的一項相對優勢。

最近一年,“平衡組合”與大盤指數的走勢相關性較低(圖片來源:新浪財經)

“平衡組合”與美股市場基準指數的相關系數在最近一年為21%,屬于低相關范疇。相關性是進行組合構建必須考慮的因素。點此使用相關性分析工具。

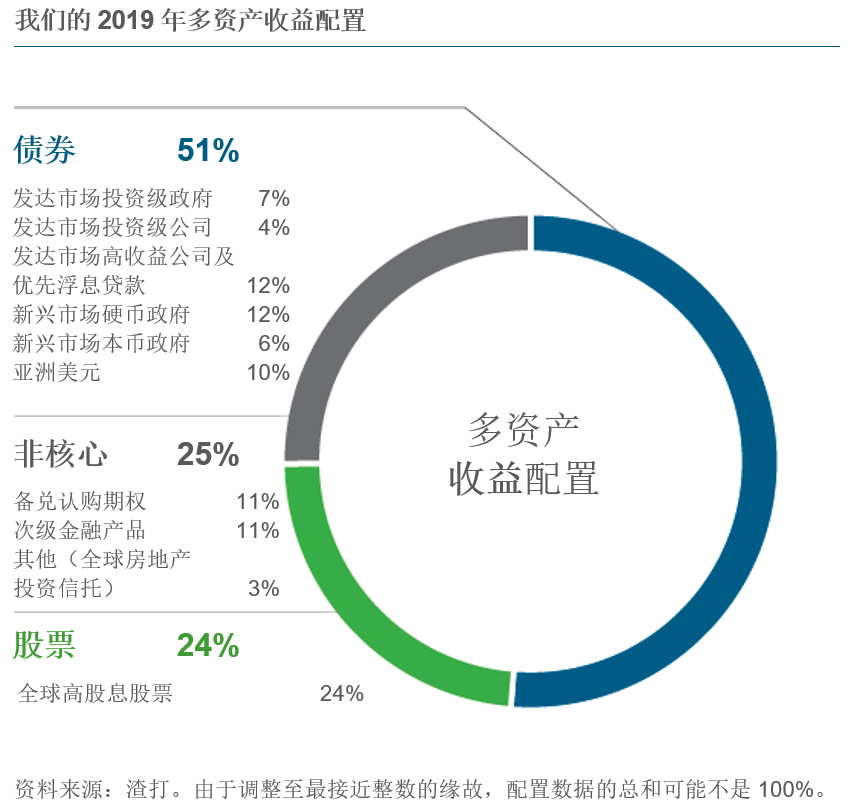

注重收益的投資者——多資產收益配置

縱觀我們下一年的資產配置,我們也削減股票持倉。在固定收益、股票和非核心資產類別內部,為降低整體風險,我們也進行部分定向傾斜調整,畢竟發現很多資產的收益率目前比2018年初更加吸引。

在固定收益內部,我們增加發達市場投資級政府債券配置,以幫助抵消新興市場債券持倉的風險。我們也增加非核心收益資產持倉,如次級金融產品(或有可轉換債券(CWB)和優先股(PFF))以及備兌認購期權(PBP),同時削減傳統固定收益和高股息股票(IDV)的持倉。這些“混合”資產擁有不同于傳統資產的風險和回報狀況,有助于在資產配置內部實現風險分散化。

渣打構建的2019年多資產收益配置(來源:渣打銀行、新浪財經整理)

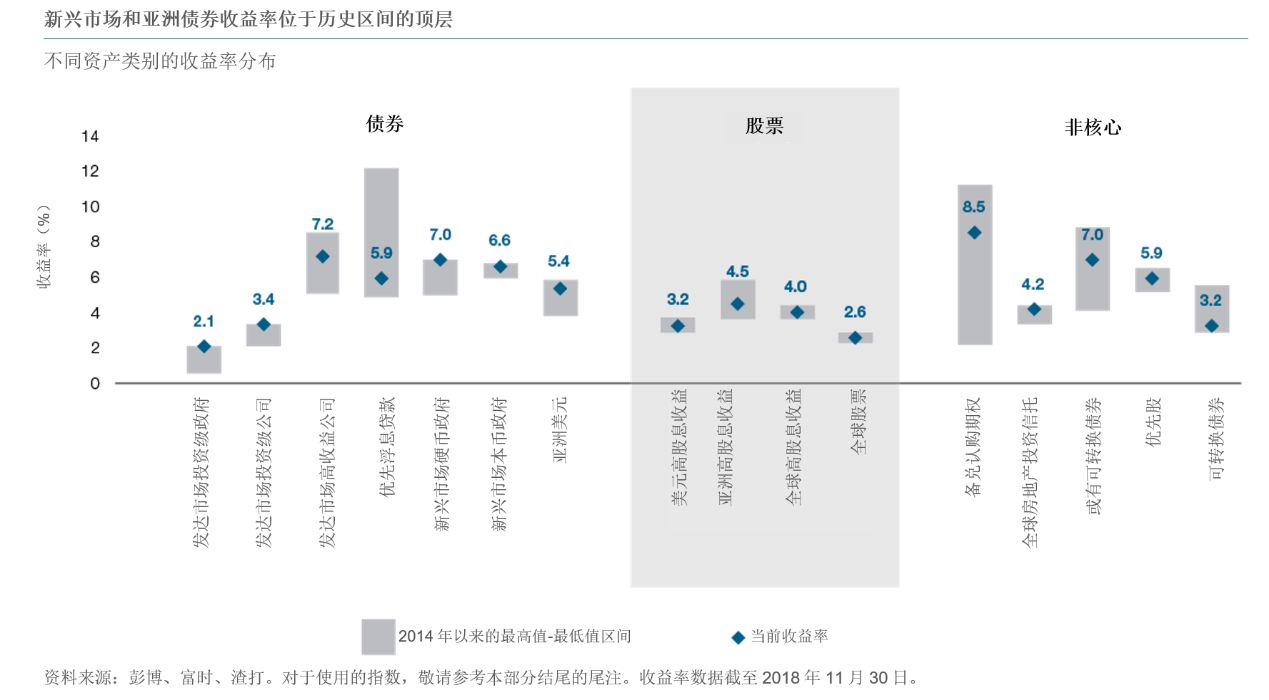

渣打構建的2019年多資產收益配置(來源:渣打銀行、新浪財經整理) 新興市場和亞洲債券收益率位于歷史區間的頂層(來源:渣打銀行、新浪財經整理)

新興市場和亞洲債券收益率位于歷史區間的頂層(來源:渣打銀行、新浪財經整理)(編者注:文中提及的具體基金產品不代表渣打銀行財富管理的投資建議。點此使用投資組合分析工具)

(線索Clues / 李濤)

??編輯精選:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)