【線索征集令!】你吐槽,我傾聽;您爆料,我報(bào)道!在這里,我們將回應(yīng)你的訴求,正視你的無奈。新浪財(cái)經(jīng)爆料線索征集啟動(dòng),歡迎廣大網(wǎng)友積極“傾訴與吐槽”!爆料聯(lián)系郵箱:finance_biz@sina.com

原創(chuàng):交易員春申君 情緒與交易

昨天中石化旗下的聯(lián)合石化冒出了一個(gè)大黑天鵝。聯(lián)合石化因?yàn)楦呤⑼扑]的一項(xiàng)原油期權(quán)交易,巨虧數(shù)十億美元。中石化應(yīng)聲暴跌,截止我4點(diǎn)等到港股閉市發(fā)出這篇文章,中石化A股港股均死死趴在地上,兩天跌了10%。很多人搬出了魔鬼交易員、倫敦鯨的故事(讀者可以自行百度)抨擊聯(lián)合石化的高管。輿論很快將這件事歸類到“央企豪賭”,可以想見,這件事很快就會(huì)和其他中航油、中信泰富、金川鎳業(yè)、東航、國航(慘劇不甚枚舉…)一樣,被罵幾句管理層愚蠢、被國際投行騙了、風(fēng)控不嚴(yán),泄憤之后,塵歸塵土歸土,以后這些大國企該當(dāng)韭菜還是繼續(xù)當(dāng)韭菜。但其實(shí)真的是這樣嗎?罵錯(cuò)了對(duì)象,就永遠(yuǎn)改不了,永遠(yuǎn)當(dāng)韭菜。

起碼在交易員的圈子里,對(duì)這件事是有完全不同的聲音的。

幾個(gè)疑點(diǎn)

1、聯(lián)合石化的領(lǐng)導(dǎo)人一沒有充分的交易收益激勵(lì)機(jī)制,二有著體制內(nèi)官員上升必備的謹(jǐn)慎。掌管著一家全國最大的石化貿(mào)易公司,他們到底有什么動(dòng)力進(jìn)入這樣一個(gè)大交易呢?賭贏了沒多大好處,賭輸了丟官甚至要進(jìn)監(jiān)獄,這種風(fēng)險(xiǎn)收益比傻子都不會(huì)去干吧。

2、用期權(quán)做套期保值是非常常見的對(duì)沖手段。從原理上看,在油價(jià)下跌期買入看漲期權(quán)對(duì)沖未來購買原油的價(jià)格上漲風(fēng)險(xiǎn),這是非常合理的逆向操作。相信以前他們也經(jīng)常這么對(duì)沖風(fēng)險(xiǎn),為什么突然就在這個(gè)時(shí)候被算賬了呢?

3、為什么要做Zero Collar期權(quán),也就是第二條腿,也就是賣出看跌期權(quán)?表面上看這個(gè)交易獲得的期權(quán)費(fèi)覆蓋了第一條腿也就是買入看漲期權(quán)的期權(quán)費(fèi)。但這卻把之前一個(gè)完整的套期保值交易變成了投機(jī)交易,把一個(gè)套保交易的正常敞口變成了一個(gè)投機(jī)交易的天量敞口。為什么突然想擰巴了,為何畫蛇添足而不自知?

這個(gè)交易可能的心路歷程

先解釋第三個(gè)問題吧。相信通過昨天媒體的轟炸,大家已經(jīng)搞明白中石化可能做了大量Zero Collar期權(quán)。目的是什么?我想出發(fā)點(diǎn)定是套期保值搞對(duì)沖,因?yàn)榈谝粋€(gè)疑問已經(jīng)回答了,國企領(lǐng)導(dǎo)沒必要費(fèi)力不討好做交易,但是走著走著卻走偏了。

我們來分析下這個(gè)交易:

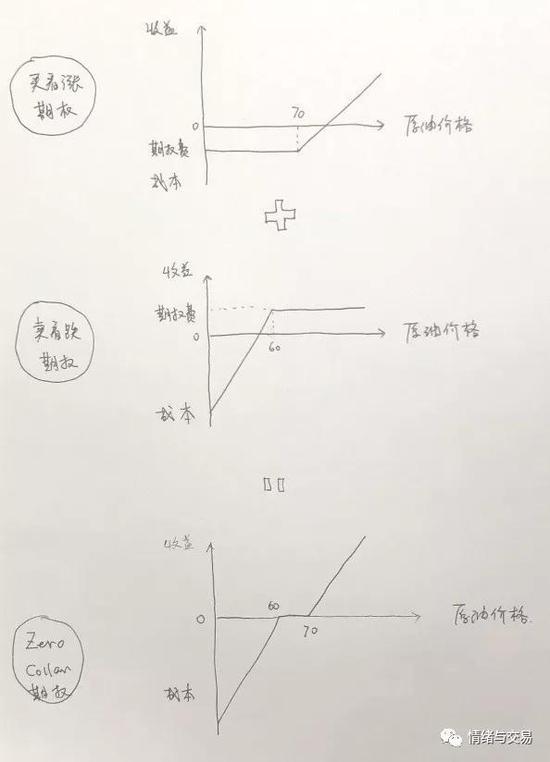

第一張圖

第一張圖如果只用第一條腿即買看漲期權(quán)做套保,聯(lián)合石化鎖定了未來每桶油的成本最高就是70+期權(quán)費(fèi),油價(jià)更低的時(shí)候成本更低。我相信公司領(lǐng)導(dǎo)們看了這第一張圖,知道市場(chǎng)風(fēng)險(xiǎn)是可控的,買多少期權(quán)其實(shí)都是無所謂的,所以據(jù)媒體報(bào)道買了7000萬桶。

第二張圖

第二張圖第二條腿賣看跌期權(quán),其實(shí)就是賺個(gè)期權(quán)費(fèi)。比如把賣出期權(quán)的敲出價(jià)格定在60。那么這個(gè)組合期權(quán)突然變得有市場(chǎng)風(fēng)險(xiǎn)了。也就是在油價(jià)60以下的時(shí)候,跌的越多虧的越多。這個(gè)時(shí)候買了多少桶就變得有意義了,買越多虧越多,變成做投機(jī)交易而不是做套保了。但是領(lǐng)導(dǎo)思維可能還是在第一張紙上,以為自己還在做套保,就一下也做了7000萬桶。這個(gè)時(shí)候風(fēng)險(xiǎn)就大了。油價(jià)在60以下每跌1美元,這個(gè)組合就虧7000萬美元。風(fēng)險(xiǎn)部門居然沒有計(jì)量這個(gè)市場(chǎng)風(fēng)險(xiǎn)嗎?要不就是被高盛忽悠瘸了。

第三張圖

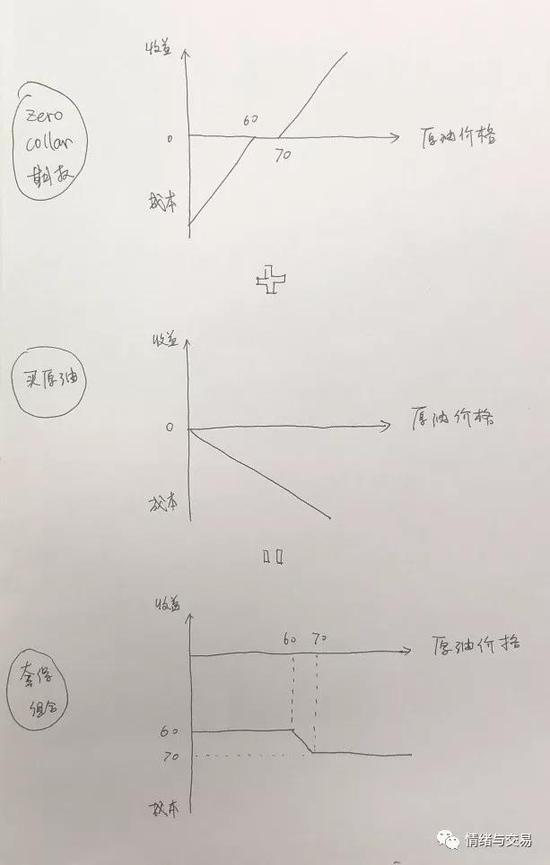

第三張圖再看第三張圖,可能又要翻轉(zhuǎn)認(rèn)知了。如果用Zero Collar期權(quán)做套期保值可不可以?好像也是可以的,把期權(quán)和現(xiàn)貨一疊加。我們得到的是一張固定了成本購買原油的圖。在這個(gè)套保組合下,聯(lián)合石化固定在60-70美元區(qū)間內(nèi)買油,油價(jià)波動(dòng)和公司沒關(guān)系了。這么一想似乎又翻案了。可是這里面的問題在于,油價(jià)60以下,賣期權(quán)的一方期權(quán)一旦被執(zhí)行,馬上就要賠錢體現(xiàn)為當(dāng)期損失。而購買石油是一個(gè)連續(xù)的未來的時(shí)間過程,慢慢買的。沒有合適的當(dāng)期和未來期的會(huì)計(jì)處理,綜合計(jì)算,會(huì)被人只算損失那邊的賬,那就千萬不要干這種套保。

具體聯(lián)合石化在哪個(gè)環(huán)節(jié)犯了錯(cuò)誤不得而知。但基本從第二張圖可以判斷出公司的風(fēng)控制度出了問題,從第三張圖看出公司的會(huì)計(jì)制度是糊涂的。如果風(fēng)險(xiǎn)和會(huì)計(jì)都說自己沒出問題,那么就是風(fēng)控和會(huì)計(jì)的匹配出了問題。風(fēng)控以為在做套保,會(huì)計(jì)卻按交易損益計(jì)量,結(jié)果就呵呵了。

回到第三張圖,假設(shè)這就是個(gè)套保行為

用金融衍生品做套期保值在貿(mào)易公司是非常常見的做法。早在上世紀(jì)70年代,與之配套的套期會(huì)計(jì)就已經(jīng)被發(fā)明出來。套期會(huì)計(jì)是在相同會(huì)計(jì)期間將套期工具和被套期項(xiàng)目公允價(jià)值變動(dòng)的抵銷結(jié)果計(jì)入當(dāng)期損益的專門性會(huì)計(jì)方法。也就是期貨現(xiàn)貨兩條腿會(huì)被同時(shí)計(jì)量損益,你賺我賠,你賠我賺,不會(huì)被單獨(dú)拎出一條腿的損益來說事情。在聯(lián)合石化的案例中,比如被套保的7000萬桶原油假設(shè)通過未來5年購買,那么這次套保的損失可以分?jǐn)偟轿磥砦迥旰喜⒂?jì)算損失,有可能油價(jià)漲上來了呢,只在第一年虧,未來甚至是賺錢的,這樣處理就沒有問題了。

用一個(gè)債券人的思路再打個(gè)比喻,比如一家萬億投資戶的銀行,如果讓它投資的債券按市值法波動(dòng)起來,那今年的損益波動(dòng)就是千億級(jí)別的,這是無論如何都不合適體現(xiàn)在財(cái)務(wù)報(bào)表里的。所以針對(duì)投資戶我們用成本法做會(huì)計(jì)估值,而不是交易戶的市值法,這樣既符合投資賬戶的持有到期的特征,又不會(huì)帶來太大損益波動(dòng)。用這個(gè)概念就能理解會(huì)計(jì)處理對(duì)于長期投資的意義所在了。

中石化的報(bào)表里衍生金融資產(chǎn)一直是空白。如果要做套期保值,這部分的數(shù)據(jù)一定是清清楚楚的。可惜沒得到重視,沒有任何披露

財(cái)政部早在2006年已經(jīng)出臺(tái)了套期會(huì)計(jì)制度(企業(yè)會(huì)計(jì)準(zhǔn)則第24號(hào)——套期會(huì)計(jì))。中國的銀行類金融機(jī)構(gòu),因?yàn)檠苌纷龅亩啵械囊灿辛颂灼跁?huì)計(jì)。說中石化這種巨型依賴進(jìn)口的行業(yè)大鱷沒有套期會(huì)計(jì)?我是不信的。可是翻了翻報(bào)表,好像沒找到,或者是因?yàn)闆]公布(這個(gè)問題提出來,供大家討論)。即使有,怎么處理這個(gè)套期會(huì)計(jì)的,好像也值得商榷,否則不會(huì)這么追責(zé)吧。聯(lián)合石化以中國第一大石化貿(mào)易公司的體量,就被區(qū)區(qū)7000萬桶原油的波動(dòng)震死了?即使有,但不公布這個(gè)套期會(huì)計(jì),把賬本明明白白曬給投資人,那么就不要怪市場(chǎng)會(huì)拿你一條腿單拎出來說事。說你巨虧,你連反駁的證據(jù)都沒有。這個(gè)問題當(dāng)然不止中石化。我國那么多能源礦業(yè)巨鱷,翻翻他們的財(cái)務(wù)報(bào)告,財(cái)務(wù)報(bào)表,這一塊都很難找到(有興趣的可以把大央企,包括以前出過事的大央企拎出來研究研究,看看有誰把這塊說明白了)。如果各個(gè)企業(yè)想做好套保保平安,建立套期會(huì)計(jì)制度是必不可少的,公開透明這些數(shù)據(jù)也是必要的,否則即便出發(fā)點(diǎn)是好的,一個(gè)不小心授人以柄你卻百口莫辯。

回到第二張圖,假設(shè)套期會(huì)計(jì)不認(rèn)為這是套保

還有一種可能,就是賣出看跌期權(quán)這個(gè)操作被會(huì)計(jì)認(rèn)定為無效套期部分,那么這個(gè)損失就必須馬上體現(xiàn)在當(dāng)期損益。如果是這個(gè)問題,那么還是會(huì)計(jì)、風(fēng)險(xiǎn)制度的匹配出了問題,會(huì)計(jì)不認(rèn)定的部分,風(fēng)險(xiǎn)不去管嗎?任由其過會(huì)?把一個(gè)風(fēng)險(xiǎn)敞口巨大的交易擺在當(dāng)期損益上面?國際油價(jià)波動(dòng)那么大,也要讓當(dāng)期損益這么隨波逐流嗎?就像前面說的,讓銀行投資戶的債券天天盯市估值,每天幾百億的損益波動(dòng)。不敢想象。

所以打個(gè)比方,沒有套期會(huì)計(jì)這個(gè)工具配合,就像冷兵器時(shí)代穿盔甲的士兵,沖進(jìn)了炮火連天的現(xiàn)代戰(zhàn)場(chǎng)。自以為在套保,其實(shí)是在投機(jī)。禿鷲滿天飛,吃的就是你的肉。這種故事在文首提到的那些慘案中屢屢上演,很多人稀里糊涂、莫名其妙入了獄。這是個(gè)簡(jiǎn)單的制度,很多人卻無法理解其重要性,是時(shí)候該武裝起來了。

最后,真誠的建議中石化把這次事件的前因后果原原本本透明的公諸于眾,別把事情藏著掖著找?guī)讉€(gè)自己的所謂風(fēng)控部門研究解決方案了。央企出了這么多事了,十年前東航買的產(chǎn)品跟中石化這個(gè)一模一樣(真的一模一樣),也虧得驚天動(dòng)地,不是還沒吸取一點(diǎn)教訓(xùn)嗎?不是不信任他們,而是金融產(chǎn)品交易是一塊非常特別的領(lǐng)域,它很新變動(dòng)很快,它的邏輯是沒有教科書可學(xué)的。集思廣益,特別是讓一些搞交易的給你出出主意,把制度建設(shè)好,以后別再虧了,真的虧傷了老百姓的心。

免責(zé)聲明:自媒體綜合提供的內(nèi)容均源自自媒體,版權(quán)歸原作者所有,轉(zhuǎn)載請(qǐng)聯(lián)系原作者并獲許可。文章觀點(diǎn)僅代表作者本人,不代表新浪立場(chǎng)。若內(nèi)容涉及投資建議,僅供參考勿作為投資依據(jù)。投資有風(fēng)險(xiǎn),入市需謹(jǐn)慎。

責(zé)任編輯:張恒星 SF142

熱門推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)