來源微信公眾號:王雅媛港股圈

文|香江咀子

昨天中石化的風險管理子公司“聯化”炒原油衍生品巨虧的消息爆出,背后隱約又現高盛“割韭菜”的黑手。當年張曉東教授那本《起訴高盛》也在網上再度走紅。

圖片來源:豆瓣

圖片來源:豆瓣對于這種事情,義憤填膺也無用。我一向認為高盛就是開賭場的莊家,而賭場的天職就是賺賭徒的錢。只是作為系統性重要的央企中石化,不應該去參與這種與投行對賭的游戲。

實際上,以原油這個大宗商品為基礎的金融產品,不光是收割我們的石化,收割起散戶來也是666。今天,我們就來看看一款“全球散戶收割神器 —— USO原油基金”。

一、USO原油基金

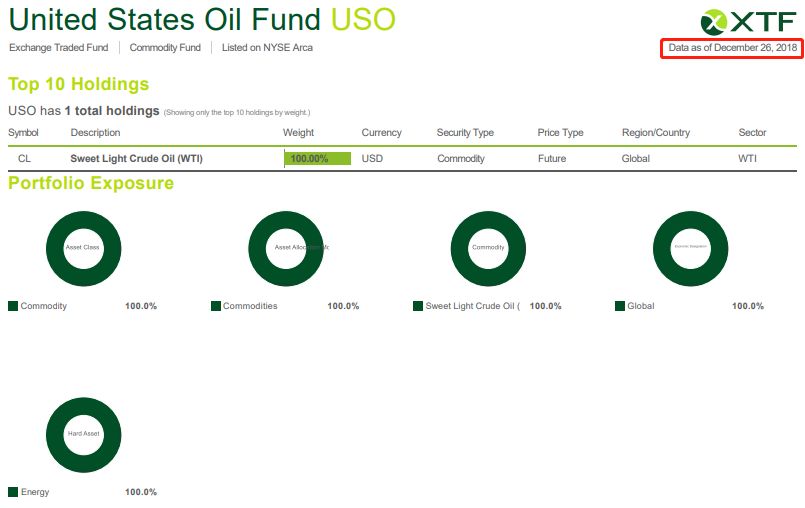

USO(United States Oil),是一只交易所基金(Exchange Traded Fund, ETF),可以當股票買賣。它的跟蹤標的是美國紐交所的西得克薩斯輕質含硫油(WTI)現貨指數。簡單來說,你買了這只基金,就相當于持有WTI原油,只要油價漲,你就賺錢,油價跌,你就賠錢。

這看上去不錯。因為畢竟普通老百姓投資者想要投資原油,門檻還挺高的。而且原油市場上的產品,目前來看,主要還都是期貨期權這些金融衍生品,風險太大。現在有了這么一款跟著原油價格變動的“股票”,買起來方便,沒有門檻,只要開個股票賬戶就可以做,何樂不為。

同時,美國開車的散戶多,每每油價上漲好不厭煩,但是有了這個USO就不怕了。只要油價漲,那我買的USO就賺錢,多少也能對沖掉加油多付的油費吧。這么想的人不少,因此,這個產品在美國市場不小。到目前為止(截至紐約時間2018年12月26日),USO總共發行1.672億股,目前市值為14.6億美元。

下圖是USO自上市(2006年4月10日)以來走勢。我們可以看到,2008年的油價暴漲暴跌,以及2014年的再度暴跌,這只基金都算是捕捉到了。

圖片來源:Wind,USO自上市以來走勢圖

但是不怕不識貨,就怕貨比貨。如果我們把USO的走勢和美國WTI原油的走勢做個比較的話,就會發現問題了。

下圖是自2012年起USO和WTI走勢的疊加圖。圖中我們清晰地看到,USO長期無法跑贏WTI油價,特別是在2016年初探底之后,油價反彈,但USO則幾乎沒有漲起來。

那么,既然這只產品長期跑輸油價,那為什么人們不直接投資原油,非要投原油ETF不可呢?因為原油這個品種實在特殊,留給散戶的投資途徑的確很少。

二、散戶投資原油有什么途徑

原油是最重要的能源以及大多數化學工業的最終原材料。原油價格的波動,牽動著無數國家、企業、以及投資及機構和個人的神經。

這么重要的資產類別,然而投資渠道卻并不大眾。時至今日,也無非只有三種途徑:

1. 直接購買現貨

2. 期貨市場

3. ETF

直接買現貨的肯定是國家級別。對于散戶來講,直接購買現貨幾乎不存在,誰家里能放得下幾桶原油現貨呢?就算是超級土豪放得下,那么到哪里去買?直接找沙特薩羅曼王子去談,或者去找普大帝試試,給我發貨10桶原油,要免郵費哦。

第二條途徑是期貨市場,目前全球最大的兩大原油期貨市場是倫敦洲際交易所(ICE/IPE)的北海布倫特原油期貨(Brent),和紐約商品交易所(NYMEX)的西得克薩斯輕質含硫原油期貨(WTI)。除了這兩家之外,中東、俄羅斯、新加坡各自有一些原油期貨產品,中國也于今年3月份在國際能源交易所(INE)推出了上海原油期貨(Shanghai Crude,SC)。

原油期貨屬于商品期貨,是杠桿化交易,波動大、風險高,非常容易爆倉。遠的有中航油,近的有中石化,都是栽在原油期貨(期權)交易上。并且這類產品有一定門檻,也不適合散戶參與。

因此,剩下給散戶參與的唯一途徑,就是原油ETF了。

發達國家(如美國)與油價的愛恨生死糾纏,從上世紀70年代石油危機就開始了,因而這些國家的國民普遍有一定原油投資的意識,因而原油ETF可以深入人心。美國市場上,除了前文提到的USO之外,還有如OIL、UCO等原油類基金產品。甚至,除了原油之外,連天然氣等能源品,都有對應的基金。

其實,說到底,原油ETF就是基金公司將散戶的資金集合起來去進行上述前兩種投資方式。同樣地,基金公司買一堆原油現貨放公司里是不現實的,因此,原油ETF的投資標的仍然離不開原油期貨。

但它與直接投資原油期貨的不同之處在于,ETF通過產品層面的設計,把杠桿率降低,同時克服了期貨合約“不連續”的特點,變成可以長期持有的類似股票的金融產品。當然,這些產品層面的設計會帶來其它問題,這正是導致USO長期跑輸油價的根源。

三、USO們“越跑越輸”的罪魁禍首

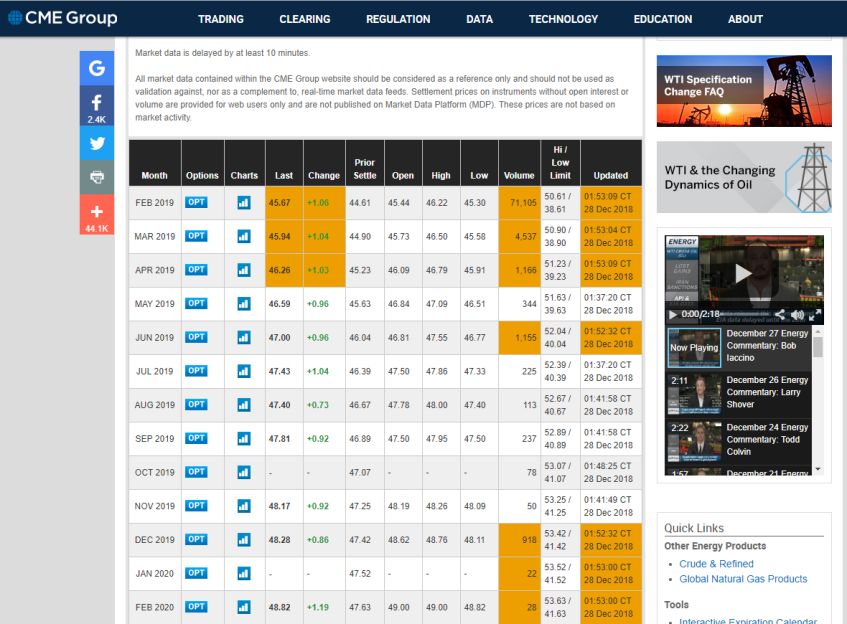

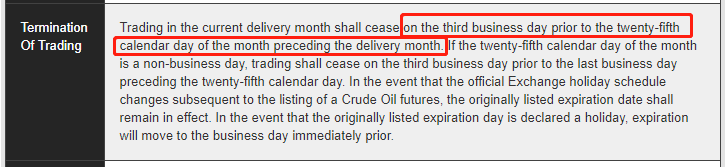

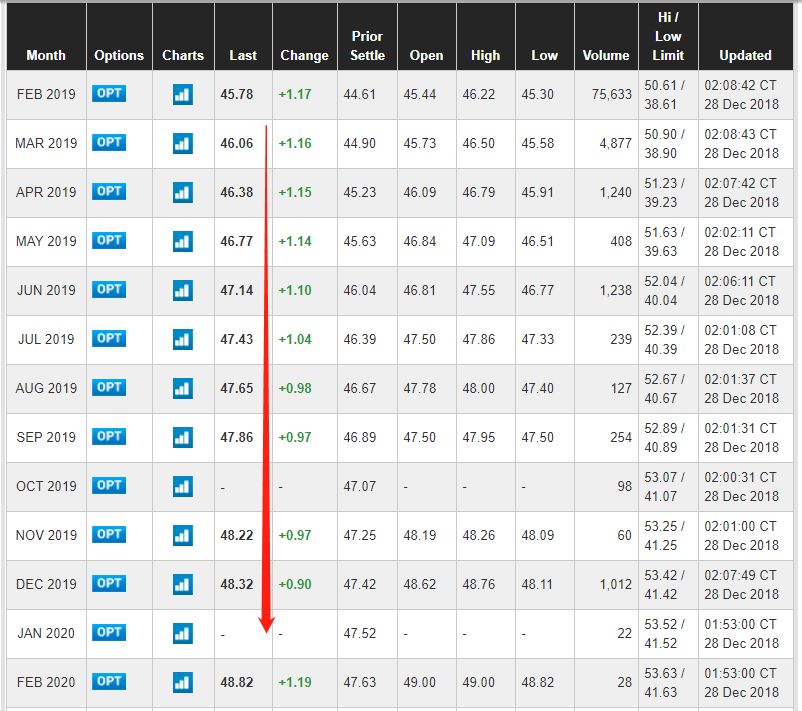

原油基金主要的投資對象是原油期貨合約。而期貨合約與所對應現貨最大的特征就是“不連續”,也就是說,期貨會有一個“到期日”,而現貨不會“過期”。例如,下圖中第一行是Feb2019,說明該合約會在2019年2月到期(根據交易所規則,具體到期日是該月份25日之前的第三個交易日停止交易)。

于是,持有期貨合約的基金,要克服期貨到期的規則,就必須要對期貨合約進行展期,即在期貨合約到期之前,將所持有的近月合約賣出,并買入遠月合約。事實上,在這里便會涉及到原油基金長期跑輸油價的第一個原因,即頻繁買賣的交易成本。

但是,頻繁交易并不是導致長期跑輸的主因,導致長期跑輸的罪魁禍首,也是所有以期貨為投資標的的產品都難以避免的一個特征,即期貨市場的期限結構(term structure)。

回到剛才的報價表,我們看到,到期月份越遠的合約,交易價格越高。如2019年2月份合約價格在45.78,而2019年3月份合約價格已經在46.06,11月份價格已經高達48.22。這說明市場對原油價格遠期看漲。假設在今天,賣出2月份合約而買入3月份合約,則將會面臨低賣高買的局面,要么持有份額下降,要么就要額外補充資金,否則即是虧損。

當然,歷史上也存在近月合約價格高于元月合約的情形,即市場對油價遠期看跌。但很不幸的是,由于大國博弈以及國際地緣政治因素,油價往往是慢漲急跌,也就是說遠期看跌的時間要遠遠短于遠期看漲的時間。

如下圖中可以看到,在2012年之后,除了圍繞著2014年初前后一段,以及2018年中一段較短的時間之外,其它漫長的時期都是遠月比近月看漲(圖中紅框)。

這種遠月比近月看漲,在金融學中叫做contango,是所有期貨基金的交易者非常不喜歡,卻又經常出現的一種無奈局面。Contango長期維持,但是基金持倉又不得不每個月(或每隔固定時間)去移倉,結果就會導致越移倉越虧損,長期跑輸標的現貨。

當然,這種不利局面可以通過一定的移倉策略(rolling strategy)來避免,例如在有利的時機移倉,或者加以一些其它無風險套利倉位來補充收益等等。總之,想要拯救收益,就必須靈活權變,這也就是國際主流商品基金近年來往往不對外披露移倉準則的原因。

就像Bloomberg推出的一款有一定主觀管理的兩倍杠桿的原油基金ETF產品 —— UCO —— 在2015年中油價的反彈中加大杠桿,彌補了收益(如下圖)。然而,這類產品的潛在風險在于,如果對行情判斷失誤,那么加大杠桿的過程中下跌,會遭致比無杠桿產品更慘的下跌。

自2008年原油價格暴跌之后,油價持續在低位徘徊,且往往出現“緩漲急跌”的格局。而原油ETF的投資理念與實踐大多數在2008年前后問世,因而如USO這類原油基金普遍出現了“長期跑輸”油價的尷尬局面。

話說回來,長期跑輸,并不是發達國家的專利。我們中國也有一款長期跑輸的商品基金。這一點上,我們與發達國家毫不遜色。

中國唯一的大宗商品基金 —— 國投瑞銀白銀LOF基金(161226.SZ),自2015年8月6日上市以來,持續性跑輸銀價,三年下來跑輸30%,平均年化跑輸率高達6%到7%!

買這只基金的人雖然不多,但也有2.51億的總規模。早知如此,還不如當初買一堆白銀飾物存在家里呢。最不濟還有消費價值,戴著出門美美的。而當初相信了“商品投資”理念的早期先行者,為了長期投資于白銀而持有這只基金,三年下來估計已欲哭無淚。

四、USO們如何“收割”散戶?

前面講了,凡是投資于商品期貨的產品,邏輯上都會有移倉過程中虧損的問題。有人會認為,既然這是商品ETF的天然缺陷,那就情有可原,只要不參與像中石化那樣高危的對賭操作,就不會被收割了。

呵呵。

這樣想就太天真的。對于商品和期貨這個變幻莫測的市場,占據資金和信息優勢的投行(基金公司)想要收割散戶,完全是舉手之勞。

投資于USO這類原油基金,賺錢的方式無非兩個,第一是油價的變動,第二是期貨合約展期的價差。

油價的變動難以把握,而且有莊家攪局,這大家都知道。但即便是刨去油價的變動,單就期貨合約展期這部分,也是非常不容易賺錢的。

因為期貨市場,本來就是一個個對賭的局,是嚴格的零和博弈(如果考慮交易成本則是負和博弈),有人虧錢就一定有人賺錢。而由于原油、白銀等商品基金必須將持有的期貨合約在市場上定期移倉,那么就會有人在它們需要移倉的時候反向操作,賺取它們移倉時虧的那部分錢。當這些USO們在一路跑輸標的物“虧虧虧”收割散戶的時候,你可曾想過,不遠處一定有人在那里賺賺賺。

既然油價和期貨市場價差這兩個因素這么令人捉摸不定,那么在資本市場上處于劣勢的散戶談何從USO這種產品中賺錢?

即便不談陰謀論,莊家只要動動手指,分分鐘收割干凈。

五、結語

弱水三千,只取一瓢飲。做投資最難的,是搞清楚自己究竟適合賺什么樣的錢。

有人賺公司成長的錢,有人賺擊鼓傳花博傻游戲的錢,有人賺和對手對賭的錢,有人賺經濟增長市場大盤的錢。

賺成長的錢要會選股,賺博傻的錢要懂得高位離場,賺對賭的錢最起碼要比對手精明,而賺經濟增長的錢則要分散投資。

在沒有搞清楚自己適合賺什么錢,能賺什么錢之前,像USO這種看似白馬王子實則險象環生的危險品,不碰也罷。

說了這么多,就是想說,接收到的信息要過腦,要自己思考一下,這樣被騙的概率才會小。如柏拉圖說:低層次的思維是對事物的知覺,高層次的思維是把事物當做系統之一部分的完整知覺。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:馬婕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)