個人養(yǎng)老投資新時代,40家養(yǎng)老目標基金PK,你會選擇哪一家?【尋2019基金業(yè)引領(lǐng)者】

天風策略劉晨明、李如娟、許向真

天風策略劉晨明團隊認為,后續(xù)市場估值擴張的動力來源于兩個層面:一是6月前后科創(chuàng)板開板對市場的帶動效應(yīng)。二是4-5月盈利和經(jīng)濟數(shù)據(jù)再次回落后,對信用擴張(包括社融和降息)再次發(fā)力的預(yù)期。

核心結(jié)論:

1、降準隨時到。為應(yīng)對增值稅繳稅對流動性的沖擊,和大量到期的MLF,每個季度首月的降準,具備一定的必要性,且是預(yù)期內(nèi)的常規(guī)貨幣政策操作。

2、短期降息必要性不足。中美利差重新走擴到接近70個BP,對降息的掣肘明顯減弱。但在“杠桿不能上天”、“房住不炒”、“經(jīng)濟以托底為主”的總體思路下,3月PMI大幅反彈后,政策進入觀察窗口期,短期馬上降息的必要性不足。

3、短期對分子的樂觀情緒占主導(dǎo)。3月PMI顯著超出預(yù)期后,投資者對盈利觸底企穩(wěn)的樂觀預(yù)期可能導(dǎo)致市場出現(xiàn)對分子的過渡演繹。但企業(yè)盈利真正底部未到。Q2、Q3由于基數(shù)原因,PPI大概率進入通縮區(qū)間,同時從信用擴張開始,到企業(yè)盈利的改善,大致需要6-9個月的時間,盈利最差的時候可能在Q2-Q3。

4、盈利觸底證偽后,市場仍然是分母主導(dǎo)。估值提升的力度和節(jié)奏也取決于信用擴張的力度和節(jié)奏。當4月上旬市場過度演繹盈利觸底的預(yù)期后,對于4下旬到5月而言,一方面PMI和PPI等判斷盈利的關(guān)鍵指標還會反復(fù),企業(yè)盈利尚未真正見底。另一方面,在經(jīng)濟以托底為主而不是抬起來的背景下,政策也處于信用擴張的觀察窗口期,降息和大規(guī)模社融投放的必要性不足。理性來看,4月中旬開始,市場缺乏估值繼續(xù)擴張的動力,指數(shù)層面可能以調(diào)整為主。

5、決斷在6月。向前看,后續(xù)估值擴張的動力來源于兩個層面:一是6月前后科創(chuàng)板開板對市場的帶動效應(yīng)。二是4-5月盈利和經(jīng)濟數(shù)據(jù)再次回落后,對信用擴張(包括社融和降息)再次發(fā)力的預(yù)期。

6、4月推薦國企改革和一帶一路。前者關(guān)注即將發(fā)布的第四批混改試點名單和財政困難地區(qū)的“大集團小公司”。后者則存在巨大預(yù)期差,關(guān)注4月26日的第二屆帶路峰會。

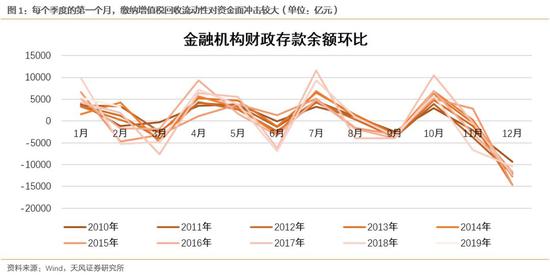

1、降準具備必要性,且是預(yù)期內(nèi)的常規(guī)貨幣政策操作

周末降準的傳言,雖然立刻被央行辟謠,但是理性來看,4月下旬進行降準的可能性很高,且具有一定的必要性。

2018年開始的5次降準,分布在2018年的1、4、7、10月和2019年的1月。

時點均位于每個季度的首月,并不是巧合,其與每個季度增值稅集中繳稅的稅期相對應(yīng),很大程度用于抵消繳稅對流動性的回收,同時對沖部分到期的MLF資金。例如2019年1月降準的同時Q1到期的MLF均不再續(xù)作。

向前看,4月月中增值稅集中繳稅的階段即將到來,同時,4月有3665億MLF到期,整個二季度總計還有接近1.2萬億MLF到期,未來三個季度還有3.7萬億MLF到期,需要降準用以置換。

因此,預(yù)計今年降準的時點依然會在4、7、10這幾個月,基本屬于預(yù)期內(nèi)的貨幣政策常規(guī)操作。

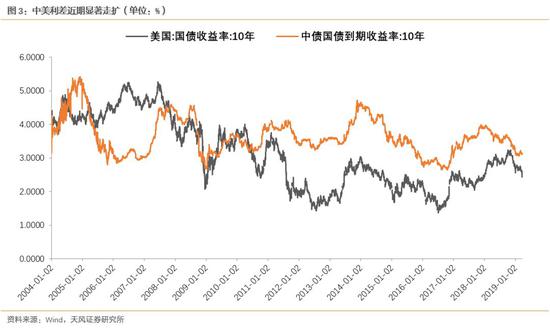

2、降息的空間已經(jīng)打開,但時點可能未到,必要性不足

在上周的周觀點中,我們曾說,“美國經(jīng)濟超預(yù)期下行,打開全球進一步寬松的空間,而國內(nèi)利率也具備了下調(diào)的空間”。

去年Q4,中美十年期國債利差已經(jīng)縮窄到接近20BP,彼時中國貨幣政策的空間十分有限。

但當前來看,隨著美國名義經(jīng)濟增長預(yù)期的明顯回落,美債收益率出現(xiàn)了連續(xù)的快速下行,截止上個交易日,中美十年期國債利差重新走擴到接近70個BP,對中國貨幣政策空間的掣肘明顯減弱。

從這一點來看,降息的可能性的確在提升。但是短期來看,必要性可能不足。

從這一點來看,降息的可能性的確在提升。但是短期來看,必要性可能不足。一方面,在“杠桿不能上天”、“房住不炒”的總體思路下,以為保住過去兩年降杠桿的成果,未來兩年的經(jīng)濟政策總體以“托住”為主,而不是“抬起來”。因此,以降息為代表的,具有強烈信號意義的政策手段,在使用上會相對謹慎。

另外,之所以未來兩年經(jīng)濟要“托住”,原因在于2020年實現(xiàn)小康和“翻倍”的目標需要GDP保持在6.2-6.3%的增速水平,因此,在經(jīng)濟滑落到此區(qū)間以下之前,降息的動力和必要性不足。(當前市場對Q1GDP增速的預(yù)期在6.3%)

另一方面,“相機抉擇”的宏觀政策具有后驗性。也就是說,貨幣、財政等經(jīng)濟政策的變化往往滯后于經(jīng)濟本身。隨著3月PMI數(shù)據(jù)的大幅反彈,經(jīng)濟短期快速下行的情況得到改善,政策層面也將繼續(xù)觀察經(jīng)濟后續(xù)企穩(wěn)的動力,當前立刻降息的必要性下降。

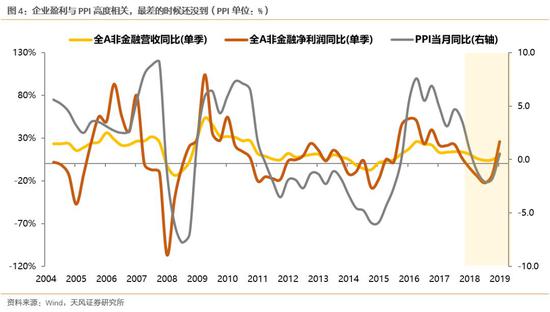

3、3月PMI顯著提升,盈利是否已經(jīng)企穩(wěn)?

雖然“春節(jié)效應(yīng)”貢獻了3月PMI顯著回升的大部分因素,但其提升的幅度也確實超出預(yù)期。經(jīng)濟或者說非金融A股的企業(yè)盈利,是否已經(jīng)就此企穩(wěn)?

以工業(yè)企業(yè)盈利的數(shù)據(jù)為例,2018年累計同比增長10.3%,而2019年1-2月合并累計同比增速斷崖式下跌到-14%,3月PMI的顯著提升,確實可能意味著企業(yè)盈利下行最快的階段已經(jīng)結(jié)束,但是距離盈利的企穩(wěn)回升,大概率還有很長的路要走:

一方面,雖然3月PMI中價格因素的分項數(shù)據(jù)顯示,3月PPI環(huán)比和同比可能都會出現(xiàn)改善,但是進入Q2和Q3,由于去年P(guān)PI的高基數(shù)發(fā)生在5-8月(單月同比超過4%),同時疊加增值稅降稅后的跌價效應(yīng),預(yù)計PPI進入通縮區(qū)間的概率較大。而非金融A股和工業(yè)企業(yè)盈利均與PPI的關(guān)聯(lián)度極高,因此,Q2、Q3可能才是企業(yè)盈利最差的時候。

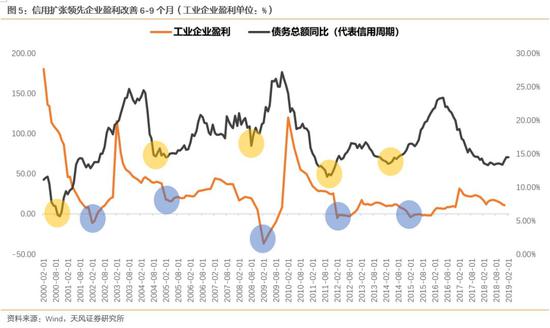

另一方面,從信用擴張開始,到企業(yè)盈利的改善,大致需要6-9個月的時間,今年1月,在社融數(shù)據(jù)全面放量的情況下,我們測算的債務(wù)總額同比增速(代表信用周期)觸底反彈。按照以往情況,企業(yè)盈利的真正改善至少也要等到Q3左右。

結(jié)論:短期對分子的樂觀情緒占主導(dǎo)。3月PMI顯著超出預(yù)期后,投資者對盈利觸底企穩(wěn)的樂觀預(yù)期可能導(dǎo)致市場出現(xiàn)對分子的過渡演繹。但企業(yè)盈利真正底部未到。Q2、Q3由于基數(shù)原因,PPI大概率進入通縮區(qū)間,同時從信用擴張開始,到企業(yè)盈利的改善,大致需要6-9個月的時間,盈利最差的時候可能在Q2-Q3。

4、盈利觸底被證偽后,市場核心邏輯仍然回到分母主導(dǎo)

2018年,在大部分時間里,雖然企業(yè)盈利尚可,但是全年的關(guān)鍵詞是“殺估值”,幾乎所有行業(yè)全面殺估值。

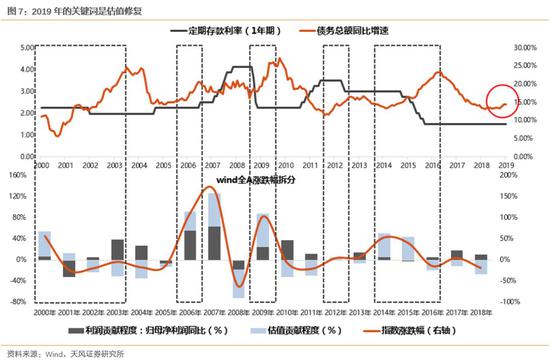

進入2019年,在盈利觸底尚未到來之前,市場的核心關(guān)鍵詞是“估值提升”。而估值提升的背景是信用擴張,估值提升的力度和節(jié)奏也取決于信用擴張的力度和節(jié)奏。

上圖中我們可以觀察到,信用擴張周期(虛線方框內(nèi))的前半場,盈利尚無法觸底,但市場往往賺估值提升的錢。

而估值提升的力度和節(jié)奏,往往和信用擴張的力度與節(jié)奏相關(guān)。同時,基準利率調(diào)整的幅度(降息的力度)也與信用擴張的力度息息相關(guān),基本可以把降息的力度視作信用擴張力度的信號。

因此,降息與否對判斷信用擴張的力度和節(jié)奏具有一定的判斷意義。

前文我們談到,由于3月PMI的回光返照,當前降息對政策層面來說,必要性不足。

當4月上旬市場過度演繹盈利觸底的預(yù)期后,對于4下旬到5月而言:

一方面PMI和PPI等判斷盈利的關(guān)鍵指標還會反復(fù),企業(yè)盈利尚未真正見底;

另一方面,在經(jīng)濟以托底為主而不是抬起來的背景下,政策也處于信用擴張的觀察窗口期,降息和大規(guī)模社融投放的必要性不足。

理性來看,4月中旬開始,市場缺乏估值繼續(xù)擴張的動力,屆時指數(shù)層面可能以調(diào)整為主。

向前看,后續(xù)估值擴張的動力來源于兩個層面:

一是6月前后科創(chuàng)板開板對市場的帶動效應(yīng)。

二是4-5月盈利和經(jīng)濟數(shù)據(jù)再次回落后,對信用擴張(包括社融和降息)再次發(fā)力的預(yù)期。

5、4月重點推薦國企改革和一帶一路

第一,關(guān)于國企改革。

過去2-3年,國企改革推進速度低于預(yù)期。市場對于國企改革的預(yù)期跌至冰點。

進入2019年,在地方政府債務(wù)問題日積月累和社保虧空的背景下,國企的股權(quán)劃轉(zhuǎn)未來可能成為一個新常態(tài)。但是劃轉(zhuǎn)的前提是足夠大體量的國企上市公司。因此,向前看,國企上市平臺的做大很可能具有迫切的訴求。

一方面,建議關(guān)注國資委領(lǐng)導(dǎo)提到的第四批混改試點名單,另一方面,關(guān)注財政緊張區(qū)域的“大集團小公司”。

第二,關(guān)于一帶一路。

過去一段時間的路演中,我們發(fā)現(xiàn)市場對一帶一路的看法存在巨大預(yù)期差。大部分人認為,在中美貿(mào)易戰(zhàn)的談判過程中,一帶一路會被淡化。但剛好相反,一帶一路是談判的重要籌碼,從近期領(lǐng)導(dǎo)訪歐和新聞聯(lián)播對一帶一路的大篇幅報道中,也能看到同樣的邏輯。建議重視4月26日的第二屆一帶一路峰會。

附:2019年Q2投資日歷

風險提示:海外不確定因素,宏觀經(jīng)濟風險,公司業(yè)績不達預(yù)期風險等。

風險提示:海外不確定因素,宏觀經(jīng)濟風險,公司業(yè)績不達預(yù)期風險等。責任編輯:張恒星 SF142

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)