個(gè)人養(yǎng)老投資新時(shí)代,40家養(yǎng)老目標(biāo)基金PK,你會(huì)選擇哪一家?【尋2019基金業(yè)引領(lǐng)者】

地方政府債務(wù)專(zhuān)題研究——附31個(gè)省市和382個(gè)地區(qū)的債務(wù)負(fù)擔(dān)數(shù)據(jù)

作者丨任濤

來(lái)源丨博瞻智庫(kù)(ID:Bzzk-research)

經(jīng)濟(jì)下行壓力之下,地方政府承擔(dān)的責(zé)任顯然更大,地方政府債務(wù)在期間扮演的角色則愈發(fā)重要。

一、關(guān)于地方政府債務(wù)的歷史回溯、重要政策信息匯總與最新政策動(dòng)態(tài)

(一)發(fā)展歷史回溯

凡事有果必有因,談及我國(guó)的地方政府債務(wù)問(wèn)題,同樣要追溯很久。

1、20世紀(jì)90年代,我國(guó)中央財(cái)政吃緊的情況比較嚴(yán)重,在全國(guó)預(yù)算收入中的占比非常低(不足1/4),正是在這種情況下,1994年國(guó)家層面提出分稅制改革(如在省及省以下稅務(wù)局分別設(shè)立國(guó)稅局和地稅局)等,實(shí)現(xiàn)財(cái)權(quán)上移、事權(quán)不變的目標(biāo),而地方政府也正是自此之后開(kāi)始面臨越來(lái)越嚴(yán)重的財(cái)政問(wèn)題,也是在這一年,《預(yù)算法》頒布實(shí)施,即不允許地方政府列赤字,舉債融資。

2、20世紀(jì)90年代特別是1997-1998年亞洲金融危機(jī)之后,地方政府承擔(dān)著越來(lái)越大的基礎(chǔ)設(shè)施建設(shè)的壓力,但由于其融資渠道十分有限(不能向銀行借貸或發(fā)行債券等)、又受限于“不允許列赤字”的政策約束,使得地方政府陷入較大的財(cái)政困境。這種背景下,商業(yè)銀行(特別是各大商業(yè)銀行)建議地方政府成立融資平臺(tái)公司,來(lái)承接商業(yè)銀行的信貸。而地方政府也順勢(shì)通過(guò)土地資產(chǎn)劃撥等方式紛紛成立融資平臺(tái)公司,此后,融資平臺(tái)公司在地方政府債務(wù)融資中扮演著越來(lái)越重要的角色。

3、2008年金融危機(jī)之后,地方政府融資平臺(tái)的地位得到進(jìn)一步突出。特別是人民銀行聯(lián)合銀監(jiān)會(huì)發(fā)布的92號(hào)文(《關(guān)于進(jìn)一步加強(qiáng)信貸結(jié)構(gòu)調(diào)整促進(jìn)國(guó)民經(jīng)濟(jì)平穩(wěn)較快發(fā)展的指導(dǎo)意見(jiàn)》,鼓勵(lì)地方政府通過(guò)增加地方財(cái)政貼息、完善信貸獎(jiǎng)補(bǔ)機(jī)制、設(shè)立合規(guī)的政府融資平臺(tái)等多種方式,支持有條件的地方政府組建融資平臺(tái),發(fā)行企業(yè)債、中期票據(jù)等融資工具。而同年10月,財(cái)政部也發(fā)布631號(hào)文,明確地方政府配套資金可利用政府融資平臺(tái)通過(guò)市場(chǎng)機(jī)制籌措。

4、在上述思潮下,地方融資平臺(tái)公司數(shù)量快速增長(zhǎng),目前已超過(guò)1萬(wàn)家。2009年以來(lái)地方融資平臺(tái)公司開(kāi)始大規(guī)模舉債,融資方式也不再局限于銀行貸款,還包括充分利用企業(yè)債、項(xiàng)目收益?zhèn)⒍唐谌谫Y券、中期票據(jù)、專(zhuān)項(xiàng)債、政策性銀行貸款、專(zhuān)項(xiàng)建設(shè)基金、銀行信貸、非標(biāo)、互聯(lián)網(wǎng)金融、P2P等等,使得地方政府債務(wù)規(guī)模越來(lái)越高,問(wèn)題也越來(lái)越嚴(yán)重。

5、鑒于此,監(jiān)管部門(mén)從2010年開(kāi)始對(duì)地方政府融資平臺(tái)進(jìn)行管控,包括國(guó)發(fā)19號(hào)文(《關(guān)于加強(qiáng)地方政府融資平臺(tái)公司管理有關(guān)問(wèn)題的通知》)、銀監(jiān)10號(hào)文(《關(guān)于加強(qiáng)2013年地方政府融資平臺(tái)貸款風(fēng)險(xiǎn)監(jiān)管的指導(dǎo)意見(jiàn)》)等等。與此同時(shí),地方政府債券發(fā)行機(jī)制也在不斷調(diào)整,從代發(fā)代還到自發(fā)代還,再到目前的自發(fā)自還。

6、2014年中央政府啟動(dòng)對(duì)地方政府的債務(wù)甄別工作,同年9月國(guó)務(wù)院發(fā)布43號(hào)文(《關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見(jiàn)》),明確將政企債務(wù)進(jìn)行分離切割,并開(kāi)始在全國(guó)范圍整治地方政府債務(wù)問(wèn)題。

7、2015年新預(yù)算法明確地方政府通過(guò)省級(jí)政府發(fā)行地方債是唯一合法的政府融資渠道。但是,在這種背景下,地方政府又開(kāi)始利用PPP或基金等方式,變相舉債。各種除地方政府債之外的隱性舉措方式如雨后春筍般不斷涌現(xiàn)(如出具承諾函、融資租賃、簽訂政府購(gòu)買(mǎi)服務(wù)協(xié)議等等),地方政府違規(guī)舉債行為再次進(jìn)入高潮。

8、2014-2015年期間,發(fā)改委和財(cái)政部相繼推出專(zhuān)項(xiàng)債券,2015年開(kāi)始我國(guó)也正式啟動(dòng)地方政府債券置換工作。截止目前,專(zhuān)項(xiàng)債券規(guī)模已達(dá)到近10萬(wàn)億元,置換債券規(guī)模也已經(jīng)超過(guò)14萬(wàn)億元。

9、2017年,供給側(cè)改革背景下,非標(biāo)融資面臨非常嚴(yán)厲的監(jiān)管,PPP和地方建設(shè)基金等開(kāi)始面臨全面清查,而也正是這種背景下,使得我國(guó)基建投資增速開(kāi)始大幅下降,從之前的15%以下降至5%以下,過(guò)于嚴(yán)厲的監(jiān)管政策使得地方政府債務(wù)面臨無(wú)法續(xù)接的問(wèn)題,政策開(kāi)始考慮對(duì)之前的一些政策進(jìn)行調(diào)整。

10、在經(jīng)濟(jì)下行壓力之下,基建支撐的功能再次凸顯,而受制于之前金融去杠桿的影響,一些地方政府融資平臺(tái)面臨資金鏈斷裂的風(fēng)險(xiǎn),在這種風(fēng)險(xiǎn)下,國(guó)務(wù)院和銀保監(jiān)會(huì)相繼發(fā)布101號(hào)文和76號(hào)文,明確提出金融機(jī)構(gòu)要滿足融資平臺(tái)的合理融資需求,歷史進(jìn)入一個(gè)新的循環(huán)。

(二)重要政策信息匯總

對(duì)于中國(guó)而言,和地方政府債務(wù)有關(guān)的政策幾乎從未間斷,總是在市場(chǎng)中一直縈繞不絕。由于相關(guān)的政策文件較多,這里只將一些比較重要的政策信息進(jìn)行匯總。

(三)最新政策動(dòng)態(tài):融資平臺(tái)重獲生命、國(guó)開(kāi)行介入地方政府債務(wù)化解工作

關(guān)于地方政府債務(wù)的最新政策動(dòng)態(tài)大致有三個(gè),我們匯總?cè)缦拢?/p>

1、2018年的國(guó)務(wù)院101號(hào)和銀保監(jiān)會(huì)76號(hào)號(hào),明確要求金融機(jī)構(gòu)滿足融資平臺(tái)公司的合理融資需求,不得盲目抽貸、斷貸、停貸,對(duì)必要的在建項(xiàng)目要避免資金斷供、工程爛尾。

2、2019年政府工作報(bào)告中明確提出,今年擬安排地方政府專(zhuān)項(xiàng)債券2.15萬(wàn)億元,比去年增加8000億元,為重點(diǎn)項(xiàng)目建設(shè)提供資金支持,也為更好防范化解地方政府債務(wù)風(fēng)險(xiǎn)創(chuàng)造條件。合理擴(kuò)大專(zhuān)項(xiàng)債券使用范圍。繼續(xù)發(fā)行一定數(shù)量的地方政府置換債券,減輕地方利息負(fù)擔(dān)。鼓勵(lì)采取市場(chǎng)化方式,妥善解決融資平臺(tái)到期債務(wù)問(wèn)題,不能搞“半拉子”工程。

3、2019年以來(lái)江蘇鎮(zhèn)江和湖南湘潭等地引入國(guó)開(kāi)行,通過(guò)將期限較短的債務(wù)置換成長(zhǎng)期貸款來(lái)化解地方政府債務(wù)。

4、2019年兩會(huì)財(cái)政部記者會(huì),財(cái)政部相關(guān)領(lǐng)導(dǎo)表示,嚴(yán)禁新增隱性債務(wù)和新設(shè)融資平臺(tái)公司、堅(jiān)持中央不救助原則。

第一,對(duì)各地財(cái)政包括融資平臺(tái)公司進(jìn)行監(jiān)控,一旦發(fā)現(xiàn)情況立即進(jìn)行問(wèn)責(zé)。

第二,嚴(yán)禁違法違規(guī)融資擔(dān)保行為,嚴(yán)禁以政府投資、政府和社會(huì)資本合作、政府購(gòu)買(mǎi)服務(wù)等名義變相舉債。

第三,對(duì)沒(méi)有穩(wěn)定經(jīng)營(yíng)性現(xiàn)金流作為還款來(lái)源或沒(méi)有合法合規(guī)抵質(zhì)押物的項(xiàng)目,金融機(jī)構(gòu)不得提供融資。

第四,堅(jiān)持中央不救助原則,堅(jiān)持誰(shuí)舉債誰(shuí)負(fù)責(zé)、做到“誰(shuí)家的孩子誰(shuí)家抱”,繼續(xù)整治違法擔(dān)保,糾正政府投資基金、PPP、政府購(gòu)買(mǎi)服務(wù)中的不規(guī)范行為。

第五,嚴(yán)禁新設(shè)融資平臺(tái)公司,分類(lèi)推進(jìn)融資平臺(tái)公司市場(chǎng)化轉(zhuǎn)型,剝離融資平臺(tái)公司政府融資職能,堅(jiān)決制止地方政府將公益性事業(yè)單位變成融資平臺(tái)。

可以看出,經(jīng)濟(jì)下行壓力之下,地方政府扮演的角色更為重要,政府融資平臺(tái)的合理融資需求需要金融機(jī)構(gòu)給予支持,但打破剛性兌付的理念沒(méi)有變,金融機(jī)構(gòu)關(guān)注第一性的原則需要繼續(xù)堅(jiān)持,推動(dòng)融資平臺(tái)轉(zhuǎn)型的思路也仍在持續(xù)推進(jìn)。

二、地方政府債務(wù)的主要類(lèi)別劃分

解決地方政府債務(wù)的前提是要有比較清晰的歸類(lèi),我們嘗試從以下幾個(gè)維度來(lái)進(jìn)行歸類(lèi):

(一)根據(jù)表現(xiàn)形式,分為地方政府顯性債務(wù)和隱性債務(wù)

我們嘗試用通俗的方法來(lái)對(duì)地方政府債務(wù)進(jìn)行歸類(lèi),即所謂顯性債務(wù)是直接地方政府具有直接償還責(zé)任或擔(dān)保責(zé)任,其余均為隱性債務(wù)。事實(shí)上,在對(duì)債務(wù)的分類(lèi)上,世界銀行高級(jí)經(jīng)濟(jì)學(xué)家Hana Palacova Rrixi曾在1998年、1999年、2000年和2002年發(fā)表過(guò)一系列關(guān)于“或有負(fù)債”的文章,并提出了財(cái)政風(fēng)險(xiǎn)矩陣,將地方政府債務(wù)分為直接顯性類(lèi)、直接隱性類(lèi)、或有顯性類(lèi)以及或有隱性類(lèi)等四大類(lèi)別,而這四種分類(lèi)方式也已經(jīng)體現(xiàn)在我國(guó)的各類(lèi)政策文件中。

實(shí)踐中,隱性債務(wù)途徑較為多樣,包括地方政府通過(guò)融資平臺(tái)、購(gòu)買(mǎi)服務(wù)、PPP、各類(lèi)發(fā)展基金和引導(dǎo)基金、特色小鎮(zhèn)、融資租賃、金交所等等,而資金來(lái)源也包括金融機(jī)構(gòu)表內(nèi)貸款、表外貸款、保理、票據(jù)、保函、金交所、資管計(jì)劃等等,且多涉及明股實(shí)債、抽屜協(xié)議、承諾回購(gòu)等違規(guī)方式。

我國(guó)在2017年7月的中央政治局會(huì)議中第一次提及“地方政府隱性債務(wù)”,在隨后的政策文件中,所控制的地方政府債務(wù)也多指隱性債務(wù)。2018年4月18日,審計(jì)署發(fā)布了《2017年第四季度國(guó)家重大政策措施貫徹落實(shí)情況跟蹤審計(jì)結(jié)果公告》,稱(chēng)我國(guó)5個(gè)省的6個(gè)市縣通過(guò)違規(guī)出具承諾函、融資租賃、簽訂工程類(lèi)政府購(gòu)買(mǎi)服務(wù)協(xié)議等方式變相舉債,形成政府隱性債務(wù)154.22億元。這是國(guó)家審計(jì)機(jī)構(gòu)第一次公布政府隱性債務(wù)的具體數(shù)字,但也只是揭露了規(guī)模巨大的政府隱性債務(wù)的冰山一角。

隱性債務(wù)主要集中于市縣級(jí),主要是因?yàn)檫@些地方政府無(wú)法通過(guò)發(fā)行地方債來(lái)進(jìn)行融資,因此只能通過(guò)城投債和隱性債務(wù)的方式來(lái)籌集資金。《中國(guó)金融穩(wěn)定報(bào)告(2018)》也印證了我們這一結(jié)論。

(二)根據(jù)償債資金來(lái)源,顯性債務(wù)可進(jìn)一步分為一般債券和專(zhuān)項(xiàng)債券

根據(jù)2014年43號(hào)文(即《關(guān)于加強(qiáng)地方政府性債務(wù)管理的意見(jiàn)》)的規(guī)定,地方政府債務(wù)分為一般債務(wù)和專(zhuān)項(xiàng)債務(wù)兩類(lèi),其中一般債務(wù)和專(zhuān)項(xiàng)債務(wù)規(guī)模均納入限額管理和全口徑預(yù)算管理,由國(guó)務(wù)院確定并報(bào)全國(guó)人大或其常委會(huì)批準(zhǔn),分地區(qū)限額由財(cái)政部在全國(guó)人大或其常委會(huì)批準(zhǔn)的地方政府債務(wù)規(guī)模內(nèi)根據(jù)各地區(qū)債務(wù)風(fēng)險(xiǎn)、財(cái)力狀況等因素測(cè)算并報(bào)國(guó)務(wù)院批準(zhǔn)。所謂地方政府專(zhuān)項(xiàng)債券,具體是指地方政府基于特定的項(xiàng)目發(fā)行、并以該項(xiàng)目對(duì)應(yīng)的政府性基金或?qū)m?xiàng)收入作為還本付息來(lái)源的債券。

一般債券和專(zhuān)項(xiàng)債券的區(qū)別在于地方政府一般債券主要以一般公共預(yù)算收入作為還本付息來(lái)源,而地方政府專(zhuān)項(xiàng)債券則主要以特定項(xiàng)目的政府性基金或?qū)m?xiàng)收入作為還本付息來(lái)源。與其相對(duì)應(yīng),一般債務(wù)收支需納入一般公共預(yù)算管理,專(zhuān)項(xiàng)債務(wù)收支則需納入政府性基金預(yù)算管理。

現(xiàn)階段一般債券規(guī)模達(dá)到近11萬(wàn)億元,期限有1年、3年、5年、7年、10年、15年和20年。而專(zhuān)項(xiàng)債券期限有1年、2年、3年、5年、7年、10年、15年和20年,其規(guī)模也達(dá)到近10萬(wàn)億元。目前專(zhuān)項(xiàng)債券主要有三類(lèi),分別為普通專(zhuān)項(xiàng)債券、始于2014年的財(cái)政部專(zhuān)項(xiàng)債券和始于2015年的發(fā)改委專(zhuān)項(xiàng)債券。其中,

財(cái)政部地方政府專(zhuān)項(xiàng)債券目前已有土地儲(chǔ)備專(zhuān)項(xiàng)債券、收費(fèi)公路專(zhuān)項(xiàng)債券、軌道交通專(zhuān)項(xiàng)債券、棚戶區(qū)改造專(zhuān)項(xiàng)債券、教育項(xiàng)目專(zhuān)項(xiàng)債券、公辦高等學(xué)校專(zhuān)項(xiàng)債券、水資源配置工程專(zhuān)項(xiàng)債券、鄉(xiāng)村振興專(zhuān)項(xiàng)債券等8大類(lèi),合計(jì)共669只債券,規(guī)模也已經(jīng)達(dá)到1.7萬(wàn)億元左右。

而發(fā)改委專(zhuān)項(xiàng)債券目前共有養(yǎng)老產(chǎn)業(yè)專(zhuān)項(xiàng)債券、戰(zhàn)略性新興產(chǎn)業(yè)專(zhuān)項(xiàng)債券、城市停車(chē)場(chǎng)建設(shè)專(zhuān)項(xiàng)債券、城市地下綜合管廊建設(shè)專(zhuān)項(xiàng)債券、配電網(wǎng)建設(shè)改造專(zhuān)項(xiàng)債券以及雙創(chuàng)孵化專(zhuān)項(xiàng)債券,合計(jì)共281只債券,規(guī)模達(dá)到3001億元。

(三)根據(jù)募集資金用途,顯性債務(wù)進(jìn)一步分為新增債券和置換債券

如果按照募集資金用途來(lái)劃分,還可以將地方政府顯性債務(wù)劃劃分為新增債券和置換債券,其中新增債券主要用于新的項(xiàng)目投資,置換債券則主要用于置換存量債務(wù),且置換專(zhuān)項(xiàng)債券還可進(jìn)一步劃分為定向置換和非定向置換,即所謂的再融資專(zhuān)項(xiàng)債(通俗來(lái)講即為借新還舊)。

2015年我國(guó)正式啟動(dòng)地方債置換工作,當(dāng)年便發(fā)行置換債券規(guī)模3.2萬(wàn)億元,經(jīng)過(guò)近4年的發(fā)展,目前置換債券規(guī)模也已突破14萬(wàn)億元。特別是2015年5月12日,財(cái)政部、央行、銀監(jiān)會(huì)聯(lián)合發(fā)布文件(《關(guān)于2015年采用定向承銷(xiāo)方式發(fā)行地方政府債券有關(guān)事宜的通知》,明確2015年地方政府在財(cái)政部下達(dá)的存量置換債券限額內(nèi)采用定向承銷(xiāo)方式發(fā)行一定額度地方債,5月18日江蘇省率先發(fā)行522億元地方債(308億元為置換債券),正式拉開(kāi)地方政府置換債券的序幕。

三、地方政府專(zhuān)項(xiàng)債券問(wèn)題剖析:發(fā)行規(guī)模大幅攀升

專(zhuān)項(xiàng)債券不僅起到置換存量債務(wù)的功能,在某種程度上和貨幣政策中的定向降準(zhǔn)起到類(lèi)似的功能。

(一)相關(guān)政策文件匯總

2014年國(guó)務(wù)院印發(fā)43號(hào)文,提出地方政府舉債采取政府債券方式,沒(méi)有收益的公益性事業(yè)發(fā)展由地方政府發(fā)行一般債券融資,有一定收益的由地方政府通過(guò)發(fā)行專(zhuān)項(xiàng)債券融資。截止目前已有8部政策文件對(duì)地方政府專(zhuān)項(xiàng)債券進(jìn)行了規(guī)范,相繼推出了8類(lèi)項(xiàng)目收益專(zhuān)項(xiàng)債券。

(二)地方政府專(zhuān)項(xiàng)債券的主要?jiǎng)恿筒蛔?/strong>

1、主要?jiǎng)恿Γ菏沟胤秸畟鶆?wù)顯性化和市場(chǎng)化、規(guī)范地方政府舉債融資機(jī)制

我們認(rèn)為主要有以下幾個(gè)動(dòng)力和原因:

第一,比較官方的表述是有利于緩解地方財(cái)政緊張情況,通過(guò)府專(zhuān)項(xiàng)債券來(lái)增強(qiáng)地方政府的投融資能力,提升地方政府推動(dòng)經(jīng)濟(jì)增長(zhǎng)的能力。特別是通過(guò)項(xiàng)目收益專(zhuān)項(xiàng)債券,能夠使地方政府在舉債的同時(shí)達(dá)到專(zhuān)款專(zhuān)用的目的,有利于規(guī)范地方政府融資機(jī)制,更易監(jiān)測(cè)地方政府的債務(wù)水平和風(fēng)險(xiǎn)水平。

第二,為了使地方政府債務(wù)顯性化和市場(chǎng)化,加強(qiáng)地方政府債務(wù)管理。現(xiàn)在比較明確的是,政策層面比較鼓勵(lì)地方政府債券這一顯性融資方式,而對(duì)于隱性債務(wù)則給予嚴(yán)厲管控,同時(shí)對(duì)于地方政府融資平臺(tái)的政策約束也體現(xiàn)出明顯的周期性特征。

第三,地方政府專(zhuān)項(xiàng)債券不僅屬于顯性債務(wù),還屬于利率債,投資者的利息收入可以免征所得稅和增值稅,且其發(fā)行成本通常也較地方政府的傳統(tǒng)融資方式更低,再加上政策性利差空間的存在,使得地方政府專(zhuān)項(xiàng)債券的投資價(jià)值大幅提升、發(fā)行難度也明顯下降。

第四,地方政府專(zhuān)項(xiàng)債券雖然是專(zhuān)項(xiàng)用途且融資項(xiàng)目自求平衡,但實(shí)際上還是由政府兜底的功能在,特別是對(duì)于項(xiàng)目收益?zhèn)裕谄鹗茧A段不盈利的情況下,一般情況下地方政府專(zhuān)項(xiàng)債券只是解決其中一定比例的資金來(lái)源(例如我國(guó)的第二單軌道交通專(zhuān)項(xiàng)債券發(fā)行了18億元只是武漢地鐵集團(tuán)60%的資金來(lái)源)。

2、主要不足:市場(chǎng)化程度還不夠

第一,專(zhuān)項(xiàng)債券由于可以和特定的項(xiàng)目一一對(duì)應(yīng),便會(huì)有對(duì)應(yīng)的資產(chǎn)、收益、現(xiàn)金流等信息,因此在定價(jià)上便會(huì)公允一些。盡管政策層面已經(jīng)在逐步引導(dǎo),但是現(xiàn)在我國(guó)依然存在專(zhuān)項(xiàng)債和一般債有所混淆、專(zhuān)項(xiàng)債的具體項(xiàng)目混同等問(wèn)題。

第二,投資者不夠豐富,流動(dòng)性有所欠缺,也即二級(jí)市場(chǎng)尚未真正發(fā)展起來(lái),也沒(méi)有能夠充分發(fā)揮信用評(píng)級(jí)、信息披露、市場(chǎng)化定價(jià)等市場(chǎng)機(jī)制激勵(lì)約束作用,使得現(xiàn)階段的地方債專(zhuān)項(xiàng)投資更多依賴(lài)所謂政策性價(jià)差的支撐。

同時(shí),除以上兩個(gè)不足外,地方政府專(zhuān)項(xiàng)債券還存在定位不清(如專(zhuān)項(xiàng)債券的發(fā)行統(tǒng)一以省級(jí)政府作為主體、無(wú)法區(qū)分省本級(jí)和其它市縣級(jí)的主體信用情況)等不足。考慮到目前投資主體以商業(yè)銀行為主,意味著相當(dāng)于是變相通過(guò)銀行授信方式對(duì)地方政府提供了融資,后續(xù)的風(fēng)險(xiǎn)如果被釋放,將進(jìn)一步向商業(yè)銀行進(jìn)行轉(zhuǎn)移,使商業(yè)銀行背負(fù)一定的壓力。

但是無(wú)論地方政府專(zhuān)項(xiàng)債券目前存在哪些不足,我們?nèi)匀粦?yīng)該看到地方政府后續(xù)通過(guò)專(zhuān)項(xiàng)債券的方式進(jìn)行融資是趨勢(shì),畢竟對(duì)于政府而言,這是最為透明的顯性融資方式。盡管2015年剛剛產(chǎn)生,但后續(xù)的每年發(fā)行額度幾乎均是跨越式增長(zhǎng),2015-2019年四年的發(fā)行額度分別為0.10萬(wàn)億元、0.40萬(wàn)億元、0.80萬(wàn)億元、1.35萬(wàn)億元和2.15萬(wàn)億元,足以說(shuō)明高層對(duì)地方政府專(zhuān)項(xiàng)債券的重視。特別是在經(jīng)濟(jì)下行不斷加大、外圍環(huán)境異常復(fù)雜的情況下,地方政府專(zhuān)項(xiàng)債券備受期待。

四、地方政府融資平臺(tái):現(xiàn)階段滿足合理融資需求

目前我國(guó)共有11567家地方政府融資平臺(tái)公司,地方融資平臺(tái)在過(guò)去很長(zhǎng)一段時(shí)期內(nèi)一直承擔(dān)替地方政府融資的職責(zé),不僅可以發(fā)行債券,還可以從銀行獲得貸款、從金融機(jī)構(gòu)獲得非標(biāo)融資等等,而且地方政府融資平臺(tái)的主體也遍布省級(jí)、地市級(jí)、縣級(jí)甚至以下。

(一)就其中的11002家進(jìn)行歸類(lèi)匯總發(fā)現(xiàn),發(fā)現(xiàn)僅有2264家屬于省級(jí)信用(包括省會(huì)、單列市級(jí)別),占比不到1/5。而有6175家為地市級(jí)信用,占比約為56%左右,另有超過(guò)20%為縣級(jí)信用。

(二)浙江省以1490家地方融資平臺(tái)高居首位,排在第二位的四川省僅有780家,排在第三位和第四位的江蘇省和廣東省分別有750家和710家。

(三)應(yīng)該說(shuō),現(xiàn)階段超過(guò)1萬(wàn)多家的地方政府融資平臺(tái)有點(diǎn)像之前的信托行業(yè)情形,必然會(huì)面臨比較嚴(yán)厲的整頓,比如參照信托公司和地方金融資產(chǎn)管理公司等,通過(guò)兼并重組等方式減少各省市融資平臺(tái)數(shù)量等等。

(四)由于融資平臺(tái)在某種程度上也屬于國(guó)有企業(yè),推動(dòng)融資平臺(tái)通過(guò)第三方擔(dān)保抵押、“債貸組合”、成立融資擔(dān)保基金等方式進(jìn)行債務(wù)融資增信以及通過(guò)PPP模式引入社會(huì)資本、為融資平臺(tái)提供資金也是推動(dòng)融資平臺(tái)轉(zhuǎn)型的主要方式。

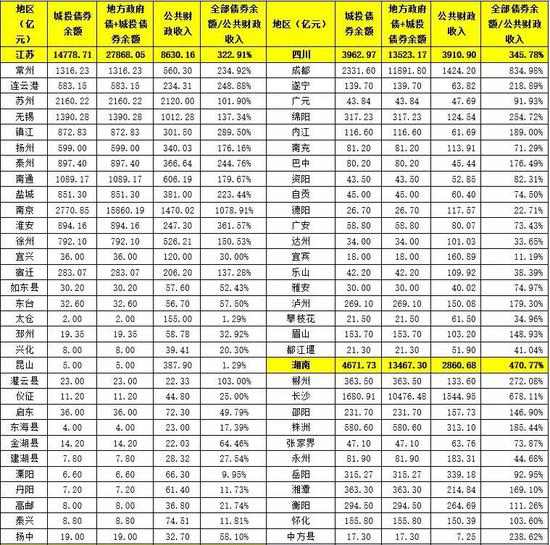

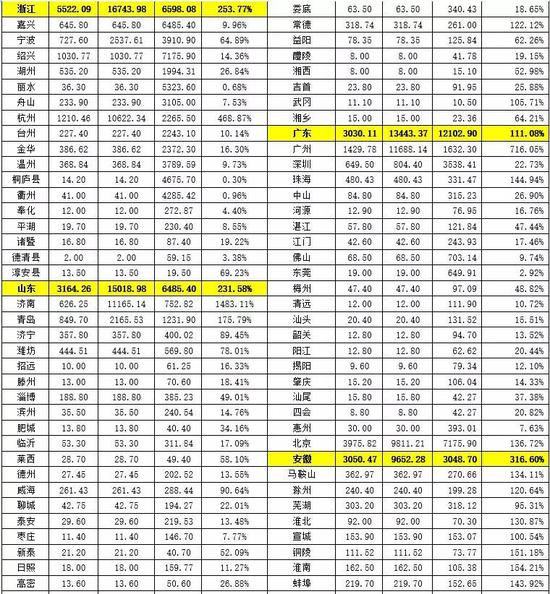

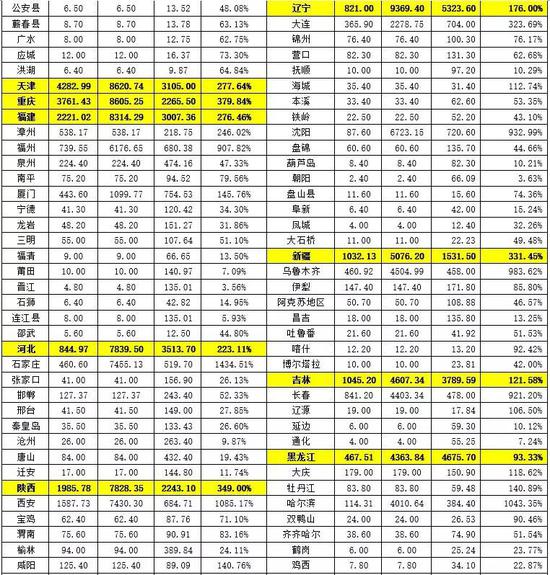

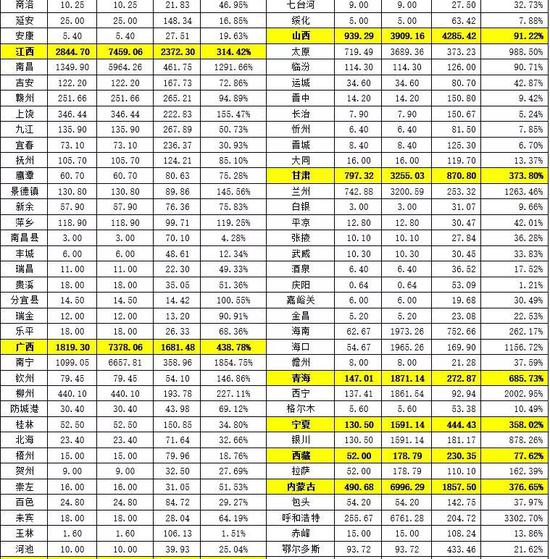

五、地方政府債務(wù)負(fù)擔(dān)問(wèn)題說(shuō)明

(一)31省市地區(qū)未來(lái)三年需兌付債券金額:部分地方償債壓力較大

我們統(tǒng)計(jì)了2019-2021年期間,31個(gè)省市需要兌付的政府債券和城投債券金額(不包括其它隱性債務(wù)),并計(jì)算出與其財(cái)政收入的比率。全國(guó)平均水平來(lái)看,2019年需償還債券金額占公共財(cái)政收入比、2019-2021年需償還債券金額占公共財(cái)政收入比以及公共財(cái)政收入占GDP的比例分別為28.69%、101.06%和12.13%。其中,2019年、2020年、2021年全國(guó)31個(gè)省市需償還債券(含地方政府債和城投債)的金額分別為3.18萬(wàn)億、3.45萬(wàn)億和4.57萬(wàn)億。考慮到這里并沒(méi)有將隱性債務(wù)納入,因此實(shí)際壓力可能會(huì)要大很多。

1、2019年需償還債券金額占公共財(cái)政收入的比例在40%以上的省市地區(qū)分別為湖南(62.58%)、江蘇(59.12%)、陜西(58.45%)、云南(54.97%)、青海(52.13%)、重慶(51.55%)、貴州(46.27%)、廣西(44.39%)、天津(43.28%)、四川(40.21%)等十個(gè)。

2、未來(lái)三年債券償還金額占其最新公共財(cái)政收入的比例較高的地區(qū)分別為貴州(249.13%)、湖南(202.39%)、云南(197%)、青海(187.47%)、重慶(185.10%)、江蘇(177.81%)、陜西(160.19%)、廣西(159.52%)、天津(153.27%)、四川(146.19%)、甘肅(134.41%)、內(nèi)蒙古(132.42%)、湖北(128.56%)等。

3、公共財(cái)政收入占其GDP的比例低于10%的省市主要有江蘇、湖南、陜西、湖北、河南、河北、福建、廣西和青海。

4、目前我國(guó)顯性債務(wù)規(guī)模接近27萬(wàn)億元,即便按照1:1,地方政府隱性債務(wù)規(guī)模也有近30萬(wàn)億元,因此整體上看地方政府債務(wù)規(guī)模超過(guò)50萬(wàn)億應(yīng)該問(wèn)題不大,但考慮到90萬(wàn)億的國(guó)內(nèi)生產(chǎn)總值目前僅有11萬(wàn)億的公共財(cái)政收入,地方政府的債務(wù)負(fù)擔(dān)率可想而知。

(二)382個(gè)地區(qū)的目前存量債券余額與財(cái)政收入:大多只能通過(guò)借新還舊或置換的形式來(lái)償債

雖然很多地區(qū)的財(cái)政收入能夠覆蓋掉未來(lái)三年的債券資金支出,但如果從存量債券余額占其財(cái)政收入的比例來(lái)看,則壓力體現(xiàn)得非常明顯。由于僅省、省會(huì)、計(jì)劃單列市具備發(fā)行地方政府債的資格,因此其余地區(qū)的融資多數(shù)僅能通過(guò)城投平臺(tái)發(fā)債,也導(dǎo)致現(xiàn)階段很多地區(qū)的債券余額占財(cái)政收入的比例較高,多數(shù)只能通過(guò)借新還舊或置換的形式來(lái)償債。因此,從這個(gè)角度來(lái)看,保持融資成本在低位對(duì)于解決地方政府債務(wù)問(wèn)題是非常有必要的。

截止目前,共有117個(gè)省市地區(qū)的存量債券余額超過(guò)其財(cái)政收入,14個(gè)地區(qū)的存量債券余額超過(guò)其財(cái)政收入的10倍以上。

責(zé)任編輯:張恒星 SF142

熱門(mén)推薦

收起經(jīng)公眾號(hào)")

24小時(shí)滾動(dòng)播報(bào)最新的財(cái)經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關(guān)注(sinafinance)