個人養老投資新時代,40家養老目標基金PK,你會選擇哪一家?【尋2019基金業引領者】

來源:面包財經

公告顯示:帝亞吉歐擬通過GMIHL收購至多不超過4885.46萬股,收購無最低股份數量限制。本次要約收購的價格為45元/股,較水井坊26日37.71元的收盤價溢價19.33%。要約收購期共計30個自然日,即2019年3月5日至2019年4月3日。基于要約價格為 45.00 元/股的前提,本次要約收購所需最高資金總額為21.98億元。在水井坊本次要約收購報告書摘要提示性公告之前,GMIHL已將約4.4億元存入登記結算公司上海分公司指定帳戶,不少于本次收購總額金額的20%,作為本次要約收購的履約保證。

帝亞吉歐是何方神圣,為何有如此財力能在短時間內完成如此巨大金額的收購?

帝亞吉歐:全球酒業巨頭,具備履約能力

帝亞吉歐于1997年在英國成立,是一家全球性跨國公司,全球最大的酒業公司之一。同時在倫敦證券交易所(DGE.L)及紐約證券交易所(DEO.N)上市,當前總市值超過1000億美元。

帝亞吉歐及其控股的公司,在全球180多個國家和地區開展有酒類經營業務,公司旗下擁有橫跨蒸餾酒、葡萄酒和啤酒等一系列高端酒類品牌。

從公司的信用評級來看,帝亞吉歐的信用程度良好,三大國際評級公司均給與公司較高的信用評級,且展望為穩定。以下是最新的信用評級情況:

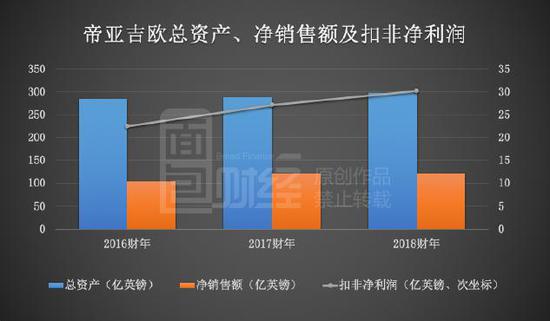

從財務數據來看,帝亞吉歐的總資產、銷售額和扣非凈利潤在近三個財年都保持著穩定的增長。截至2018年6月30日,帝亞吉歐總資產為297.15億英鎊,凈資產為117.13億英鎊,凈利潤為30.22億英鎊,資產負債率為60.58%,其賬面貨幣資金為8.74億英鎊,擁有較強的履約能力。

要約收購公告顯示:帝亞吉歐具備收購水井坊的主體資格,對履行要約收購義務所需資金進行了穩妥的安排,具備要約收購實力和資金支付能力,具備履行本次要約收購的義務能力。

那么,作為全球酒業巨頭,為何要不惜重金收購水井坊呢?

水井坊:營收利潤恢復增長,發力高端市場

公開資料顯示,作為一個白酒品牌,水井坊是中國濃香型白酒的代表之一。2008年6月,“水井坊酒傳統釀造技藝”被列入首批國家 “非物質文化遺產”名錄,并被列入“世界文化遺產”預備名錄。

作為一家上市公司,水井坊的前身是四川制藥股份有限公司,1996年12月6日在上海證券交易所上市。

1999年7月22日,公司名稱變更為“四川全興股份有限公司”。2006年9月19日,公司名稱再次變更為“四川水井坊股份有限公司”。

2007年帝亞吉歐收購了水井坊母公司全興集團43%的股份,后來又收購剩余股份,最終100%控股全興集團,并且成為上市公司的實控人。

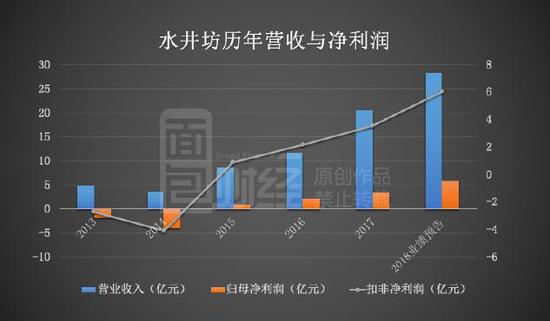

盡管擁有“水井坊”這一著名品牌,但由于經營和市場競爭的原因,上市公司曾經多年虧損,甚至一度被ST。帝亞吉歐入主水井坊之后,進行了一系列變革,業績明顯改善。2015年扭虧為盈,不僅脫掉了ST的帽子,隨后幾年營收和利潤持續增長。

根據最新的2018年業績預增公告顯示,水井坊預計2018年度實現歸母凈利潤較上年同期相比增加約2.44億元,同比增長約73%;營業收入較上年同期相比將增加約7.71億元,同比增加約38%,扣非凈利潤較同期相比增長約2.48億元,同比增加約69%。其中,中高檔酒銷售量與上年同期相比將增加約1487.67千升,同比增加約 27% 。

免責聲明:自媒體綜合提供的內容均源自自媒體,版權歸原作者所有,轉載請聯系原作者并獲許可。文章觀點僅代表作者本人,不代表新浪立場。若內容涉及投資建議,僅供參考勿作為投資依據。投資有風險,入市需謹慎。

責任編輯:陶然

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)