安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

在本文中,巴克萊(Barclays)戰略咨詢團隊表示,2020年,對沖基金行業將形成動量效應(momentum),這將為投資者們帶來機遇。

以下為《線索Clues》對原文的中譯版(摘錄):

2020年代:對沖基金未來十年的前景(原標題:2020: A New Decade for Hedge Funds 來源:巴克萊)

對于對沖基金行業來說,2010年-2020年似乎是充滿挑戰的十年。然而,據我們戰略咨詢團隊的一項調查顯示,2020年,行業將形成動量效應(momentum),這潛在地為投資者們開創了一個充滿機遇的新時代。

過去10年中,由于投資者們在全球金融危機后向市場重新投放資金,全球對沖基金行業開始實現資金凈流入。但在過去四年中,有三年為資金凈流出,總額約為1400億美元。與此同時,僅僅做多的資產(long-only assets)的大幅上漲,令對沖基金經理難以創造阿爾法。按絕對值計算,2010年的收益表現明顯落后于2000年。

最新的戰略咨詢研究結果顯示,2020年的市場情緒將發生重大變化,可能導致50億至100億美元資金流入。此外,該團隊還預計對沖基金配置總額約為4000億美元。這意味著盡管資金凈流入可能很少,但對沖基金經理仍有許多投資機會。該研究還分析了整體宏觀經濟環境是如何變化的,以及投資者在未來一年如何自我定位。

1. 2019年是對沖基金行業的一個轉折點

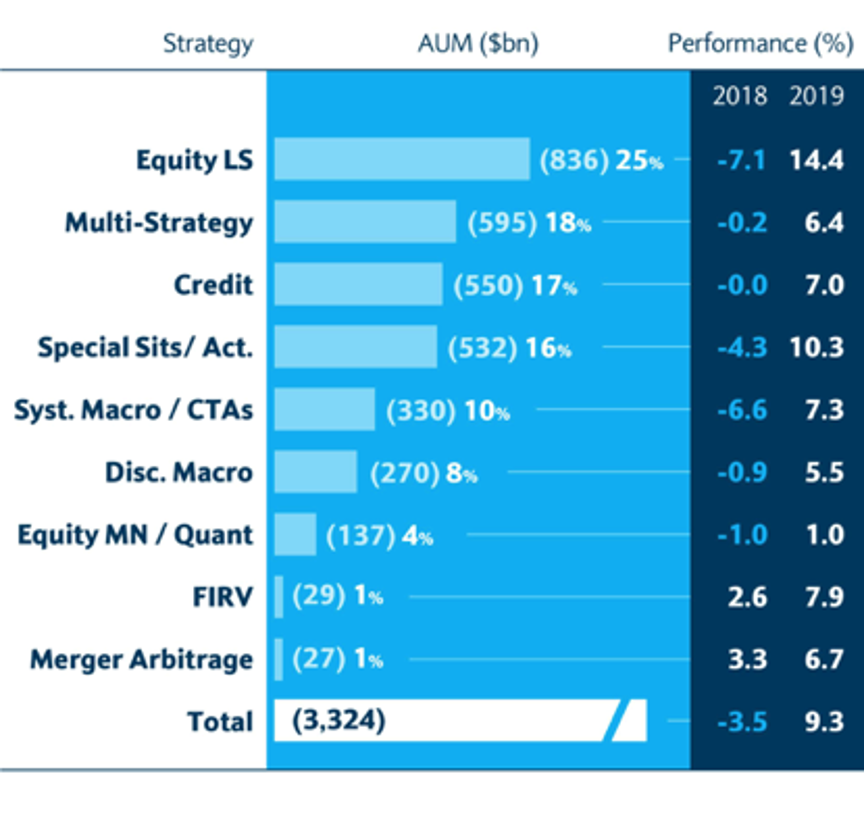

對沖基金在2018年表現不佳,該行業10年來首次出現資產管理規模(AUM)值下降。

在2019年,對沖基金出現反彈,這不只是受到標普500指數在2019年取得的30%回報率的影響。去年每一種對沖基金策略都實現了正回報,除了一項策略以外,其他所有對沖策略都回補了2018年的損失。2019年,對沖基金行業的資產管理規模(AUM)值達到3.32萬億美元,創歷史新高。

資產管理規模和戰略績效 (圖片來源: 美國對沖基金研究公司,巴克萊戰略咨詢分析)注:總收益由對沖基金研究公司的主要對沖基金資產類別(股票,宏觀,RV, ED)的指數通過資產加權計算所得

資產管理規模和戰略績效 (圖片來源: 美國對沖基金研究公司,巴克萊戰略咨詢分析)注:總收益由對沖基金研究公司的主要對沖基金資產類別(股票,宏觀,RV, ED)的指數通過資產加權計算所得2. 人們的預期隨宏觀經濟環境已然改變

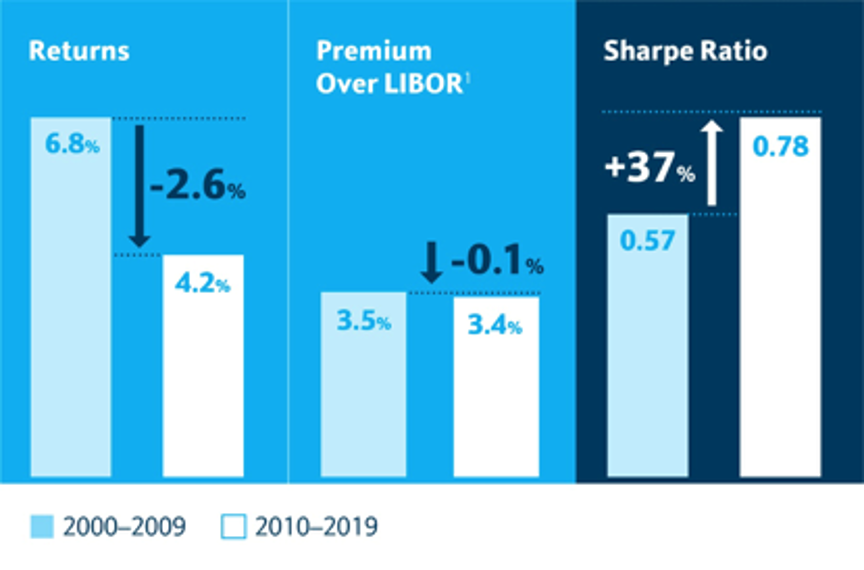

過去十年,對沖基金行業處在了一個收獲與考驗并存的大背景中。投資者從長期的牛市里獲益,同時也不得不應對低利率及市場極具波動性的時期。

這些因素導致過去10年對沖基金的業績表現相對較差。然而,更深入的研究表明,情況可能并不像總體數據所顯示的那樣糟糕。對沖基金2010年至2019年的年化回報率為4.2%,而2000年到2010年間則為6.8%,但這樣比較并不能說明無風險利率的顯著差異。事實證明,對沖基金在這二十年內的回報率都是LIBOR(倫敦銀行間拆放款利率) +3.5%。此外,對沖基金在過去十年也產生了更好的風險調整后回報率(即在2010年至2019年,這一數據高于前10年)。

對沖基金的表現

對沖基金年化收益率減去3個月期倫敦同業拆借年化利率 (圖片來源: 美國對沖基金研究公司,彭博社,戰略咨詢分析)

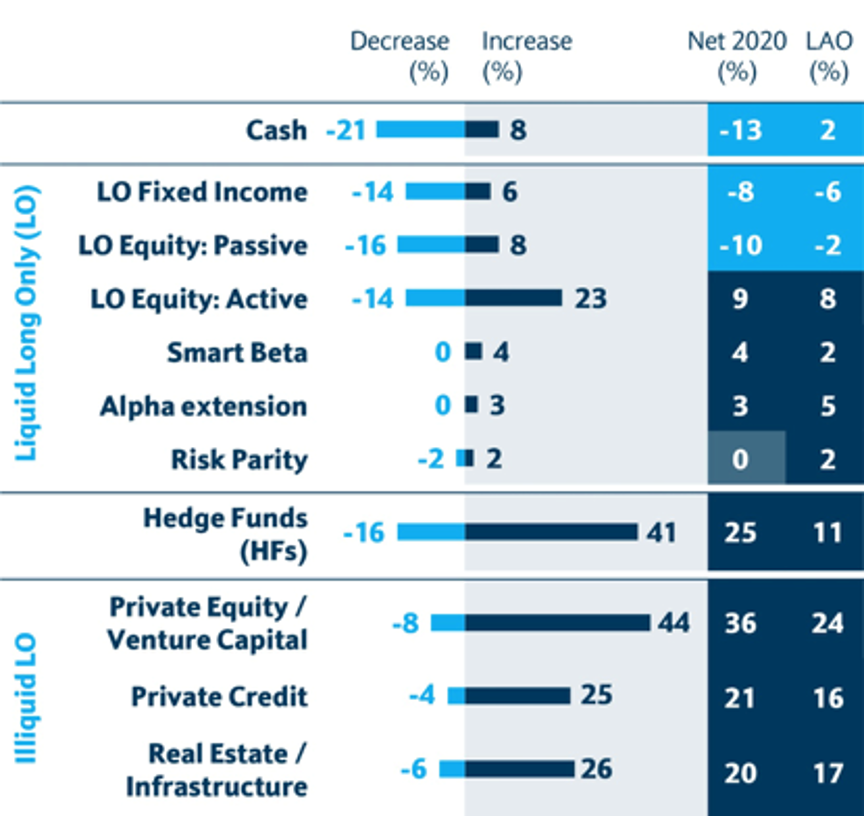

對沖基金年化收益率減去3個月期倫敦同業拆借年化利率 (圖片來源: 美國對沖基金研究公司,彭博社,戰略咨詢分析)進入2020年,所有類型的投資者都表示,他們打算增加對沖基金的資金配置。這代表著投資者信心的一個重大轉變,投資者情緒指數已從2019年的微幅增長(在2019年時,更多的投資者就已經計劃增加而不是減少配置),升至2020年25%的增長。

2020年表示將增加/減少對沖基金投資的投資者人數(%)來源:所有數據僅參考巴克萊戰略咨詢調查結果。不包括中介機構。注:“LAO”表示大型資產所有者

2020年表示將增加/減少對沖基金投資的投資者人數(%)來源:所有數據僅參考巴克萊戰略咨詢調查結果。不包括中介機構。注:“LAO”表示大型資產所有者3. 新的趨勢促使對沖基金經理重新考慮自己的定位,以滿足投資者的需求

盡管2020年對沖基金行業的資金凈流入可能不多,但研究顯示,由于約有來自投資者的4000億美元資金正流轉于不同策略和基金經理之間,對沖基金行業在這一年依然擁有吸引新資金的機會。

自2019年以來,投資者對對沖基金策略的興趣略有轉移。例如,多重策略基金(Multi-Strategy)和量化對沖基金(Quant Equity hedge funds)再次成為最受青睞的投資對象。另一種人氣趨升的投資策略是廣泛投資各類資產的綜合型股權基金(Generalist Equity),相對于其他股票對沖基金策略(包括特定行業、市場中性和前面提到的股票量化),該策略的收益率可能較低,但較前幾年有所增長。市場情緒較上年同比大幅改善,這在很大程度上要歸功于家族理財室(為富裕家族管理財富的私人機構)的看漲情緒提升。這是一個可以看到巨大交易量的領域,大約35%的投資者表示他們計劃改變他們的股票對沖基金策略組合。

值得注意的是,ESG投資已成為整個資產管理領域的熱門話題,對沖基金行業也不例外。對沖基金在不同程度上將ESG標準作為投資過程的參考因素以滿足策略調整需求。

在接受調查的投資者中,近一半的投資者表示,他們更喜歡那些在進行配置時將ESG因素作為考慮要素的對沖基金。

有助于資產配置決策的ESG元素 來源: 所有數據僅參考巴克萊戰略咨詢調查結果

有助于資產配置決策的ESG元素 來源: 所有數據僅參考巴克萊戰略咨詢調查結果展望未來,投資者對明年回報的預期表明,他們對對沖基金行業持樂觀態度。只有時間才能告訴我們,2020年將會為投資者們帶來什么,但迄今為止的跡象表明,它將成為未來10年的一個良好開端。

(線索Clues/ 李濤 實習編輯:樊文佳 編譯:高藝蓉)

??編輯精選:

責任編輯:魯晗奕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)