安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

本文以第一人稱視角講述了美國從20世紀70年代到現在的通脹故事。20世紀70年代的高通貨膨脹被Paul Volcker控制貨幣供應的政策終結。而從80年代末到現在,美國卻開始擔心過低的通脹率可能帶來的各種問題。以下為《線索Clues》對原文的中譯版(摘錄):

解讀通貨膨脹 (原標題:Inspecting Inflation 來源:北方信托 / Carl R. Tannenbaum,Ryan James Boyle,Vaibhav Tandon)

有時候,生活比你最瘋狂的夢還要瘋狂。而有時,你又需要提醒自己小心行事。

我的夢始于20世紀70年代,一個許多人都想要遺忘的年代。它沒有20世紀50年代的和平與繁榮,也無法與60年代的激情和潛力相提并論。20世紀70年代十分糟糕:犯罪率很高,服裝款式過于鮮艷,電影主題過于黑暗。毫無疑問,那時的世界經濟也非常暗淡。

1973年和1979年的石油危機動搖了西方經濟的根基。重工業被掏空,造成數百萬人失業。通貨膨脹加劇,部分原因是糟糕的貨幣政策。為了抑制價格失控,政府采取了大范圍的措施,從適得其反 (工資和價格控制),到滑稽可笑(福特的“立即制止通貨膨脹”運動)。名義利率飆升,抑制了住房和商業投資。

在此期間,經濟學家編制出了一個“痛苦指數(misery index)”,它是由失業率和通貨膨脹率相加得到的。一些國家“痛苦指數”的峰值甚至超過了25%。我是其中的失業者之一,也是迅速失去購買力的人之一。不管怎樣,那時的我希望我們能夠盡快抑制住通脹和利率。

現在,許多主要國家的“痛苦指數”都低于6%。利率在很多市場都為負值,而其它市場也少有正利率的情況。人們仍像以往那樣擔心通脹率,而不同的是,我們現在是擔心它太低了。

這一結果是由許多因素共同導致的。這篇文章將試圖列舉其中最重要的因素,并評估它們可能會如何發展。這種演變將對未來的經濟表現至關重要。

心理戰

雖然我們可以嘗試對經濟進行建模,但所有這些行為的背后都是人性。我們的行為并不總是理性的;心理學有時會在我們的決策中發揮巨大的作用。這是通貨膨脹的一個特別重要的基本原理:如果我們預期物價會迅速上漲,我們就會要求加薪以獲取補償。鑒于我們很容易受到認知偏差和其他行為缺陷的影響,由此產生的工資價格螺旋上升的情況(wage-price spiral)可能難以抑制。

20世紀70年代,中央銀行的銀行家們對通貨膨脹過于縱容,更愿意保持信貸的暢通。最終,在70年代末,Paul Volcker被任命為美聯儲主席。借助于在芝加哥學院的工作成果,Volcker將目光投向了對貨幣供應的控制上。

美聯儲對貨幣供應的控制使美國經濟陷入衰退。但在鋪天蓋地的批評聲中,Volcker的堅持最終扭轉了通貨膨脹預期。20世紀80年代初,密歇根大學(University of Michigan)消費者情緒調查的受訪者呼吁將通貨膨脹率控制在10%之上;而在80年代末,這一數字下降到不足4%。

左圖:1970年到2010年各國通脹率走勢 右圖:各國5年后預期通脹率

左圖:1970年到2010年各國通脹率走勢 右圖:各國5年后預期通脹率其他央行也紛紛效仿美聯儲。他們的承諾得到了投資者的關注,投資者開始哄抬債券價格,利率開始了長期的下降,并一直持續到今天。于是,心理戰勝利了。

然而,有些人會說,這場心理戰太成功了。接下來,中央銀行希望通過實現通貨膨脹目標以鞏固其成就,但該目標未能實現,通貨膨脹預期進一步下降。這與之前的情況形成了鮮明對比,現在讓消費者相信通脹率不會繼續下降才是更難的事。

“事實證明,中央銀行在降低通貨膨脹預期方面取得了成功,但在提高通貨膨脹預期方面則是失敗的。”

事實證明,中央銀行愿意(且有能力)給通貨膨脹設定上限。但他們還沒有制定出設置通貨膨脹下限的策略。前瞻指引(forward guidance)、收益率曲線控制、價格水平目標制定等多種方法均已嘗試,但全都無效。有趣的是,美聯儲和歐洲央行(ECB)都在進行策略性復核,旨在調整人們的預期。結果將在今年晚些時候公布。

諷刺的是,中央銀行似乎再次失去了對價格水平的控制能力,但這次是控制價格走向另一個方向的能力。這種情況降低了央行的信譽,并可能導致通貨膨脹預期失控。不同的是,這一次,通貨膨脹預期可能會繼續降低,并帶來一系列完全不同的問題。

從結構上講,公司在20世紀70年代有更大的自由來提高價格。此時競爭還不是最激烈的;許多行業高度集中,“入侵者”還沒有出現。1982年,美國政府還拆分了幾家電信巨頭,試圖適度鼓勵競爭。

20世紀70年代已經存在對外貿易,但更多是區域性的,而不是全球性的。而且在大多數國家,對外貿易占國內生產總值(GDP)的比重很小。當地法規通常會阻止外國參與競爭,而關稅則保護了國內供應商。

但隨著20世紀70年代的結束,大門真正打開了。一系列自由貿易協定簽署了,協調貿易的國際組織成立了。1989年柏林墻的倒塌、1999年歐元的引入以及2001年中國加入世界貿易組織(WTO)都是這一演變過程中的分水嶺。新的供應鏈形成了,國家之間的貨物和資本流動如雨后春筍。

左圖:1960年到2010年間全球商品貿易占GDP比例 右圖:外商直接投資(FDI)占GDP比例(1913-2015)

左圖:1960年到2010年間全球商品貿易占GDP比例 右圖:外商直接投資(FDI)占GDP比例(1913-2015)更多的選擇給消費者帶來了更低的價格,與外國供應商的激烈競爭迫使國內公司變得更加精明。勞動力流動性得到改善,部件從最優地點采購,全球供應鏈得以建立。由此提升的生產效率降低了成本和價格,同時提高了企業的盈利能力。

“近期全球貿易減少的趨勢將促進全球通貨膨脹增長。”

在金融危機之前,“做你所最擅長的,其它的外包。”這一理念達到了頂峰,但從此以后,其熱度就一直在緩慢下降。盡管不太可能回退到40年前的省際貿易,但貿易摩擦仍將持續一段時間。隨著障礙越來越多,供應鏈將不得不重新定位(這可能會導致成本增加),而這將促進通膨率在未來幾年增加。

“菲利普斯曲線”失效

經濟學家A.W. Phillips在1958年發表了一篇文章,分析了英國近一個世紀的數據。他發現在工資和物價上漲時,失業率會隨之下降。(幾年后,Paul Samuelson和Robert Solow用美國的數據證實了這種關系。)這條“菲利普斯曲線”成為了經濟政策的重要支柱。

20世紀70年代通貨膨脹率和失業率同時居高不下的經歷,似乎對菲利普斯曲線構成了挑戰。但在那個時代,貨幣供應的迅速增長扭曲了這種關系。一旦中央銀行控制了貨幣增長,菲利普斯曲線就恢復了。

然而,如今許多市場的失業率和通貨膨脹率都非常低。這讓觀察者懷疑,菲利普斯曲線是否已經減弱或者失效?思考這個問題需要把曲線分解成兩個重要的部分。

首先是失業率和工資增長之間的關系。數據強烈表明,勞動力市場的供需仍在以正常方式相互作用。在過去10年間,失業率下降,工資增長加快;但名義工資和實際工資的上漲速度沒有像它們在以往的商業周期中那么快。

一些人指出,過去10年來生產率的增長一直都不高,這可以解釋薪酬增長放緩的原因。但其他人指出,衡量生產率(尤其是在服務業)是一種不精確的做法。他們大力呼吁不要使用官方統計數據來衡量應有的工資增長幅度。

盡管失業率已降至歷史最低水平,但還有許多其他理論可以解釋為什么工資增長依然緩慢。

“隨著失業率的下降,工資也在上漲,只是沒有過去那么快而已。”

●對勞動力的錯誤估計。由于失業率遠低于經濟學家認為的充分就業時的失業率水平,因此似乎很明顯,統計數據遺漏了可供雇傭的工人的數量。那些之前并不在勞動力范圍內的人現在即將返回勞動力市場,增加勞動力供應,阻礙了工資的過快上漲。

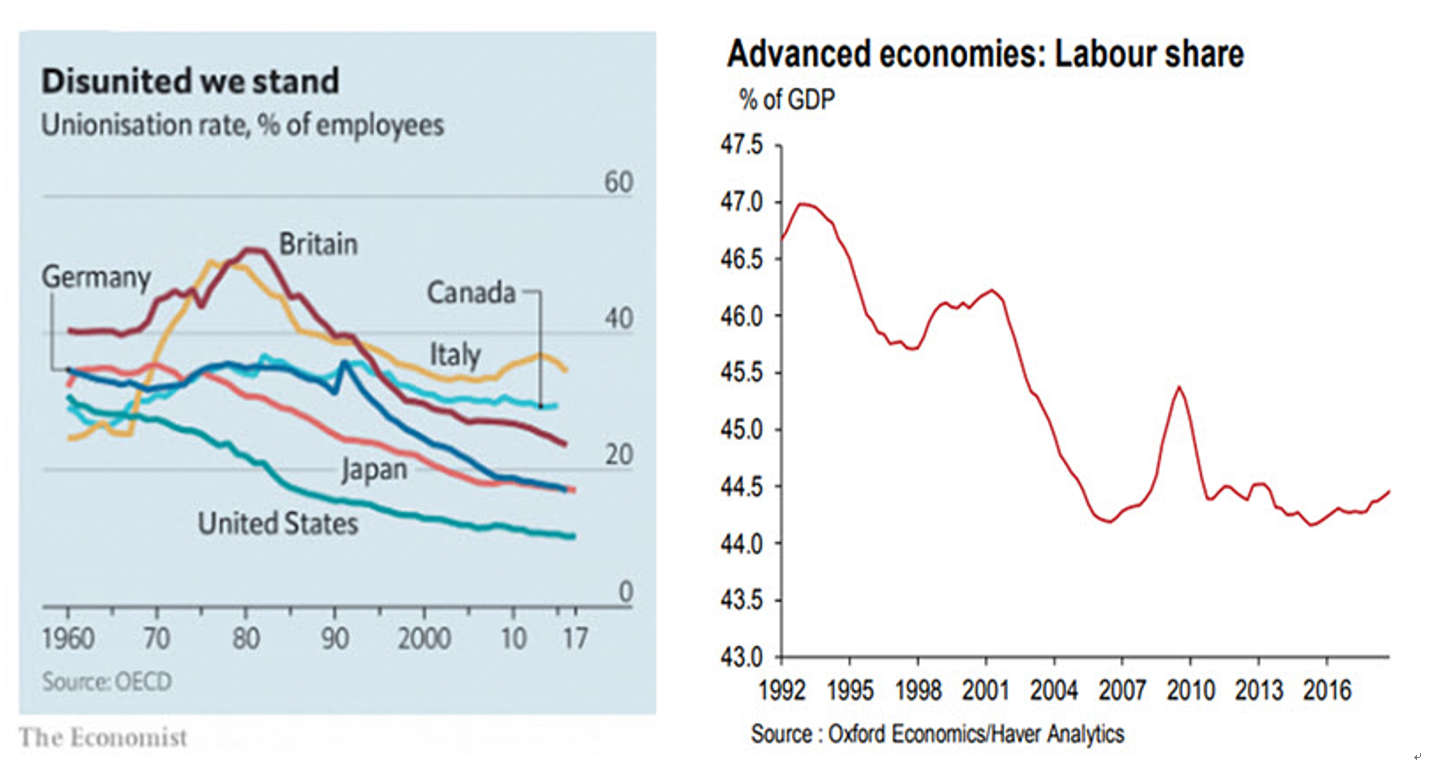

●工會數量下降。自1980年以來,各個國家的勞工組織成員人數大幅度減少。這種現象一定程度上代表著服務相關的職業越來越多,而這些職業存在工會的可能性很小。但是全球向消費主義的演變使得人們對工會的態度變得不那么友好。與過去相比,政治體制對勞工組織的保護也也有所下降。

因此,勞動收入在國民收入中的比重在持續下降。公司是這一趨勢的受益者,也是過去30年來股票市場大幅上漲的原因之一。

●工作結構。有些人將“短工”或按件計酬工作的興起譽為工人的解放,工人們因此可以規劃自己的時間。截至2017年,美國勞工統計局(the Bureau of Labor Statistics)發現,6.9%的美國工人自稱為獨立承包商和自由職業者。但這種安排也可能抑制工人的工資,因為他們沒有加入一個可靠的組織,從而缺乏影響力。例如,一個與自己簽約的平面造型藝術家可能無法收取與平面設計公司相同的費用。個體勞動者還放棄了帶薪休假、退休儲蓄和醫療保險等福利。

左圖:不同國家加入工會的職工比例 右圖:1992到2016間勞動收入占國民收入比例

左圖:不同國家加入工會的職工比例 右圖:1992到2016間勞動收入占國民收入比例●行業集中度。自20世紀90年代初以來,行業內的市場集中度一直在穩步上升。從半導體到谷類食品,行業領導者的權力不斷增強,入門障礙也在提高。那些在特定領域擁有專業技能的工人會發現,可以雇傭他們的公司數量有限,從而削弱了他們獲得更高工資的能力。

●自動化。縱觀歷史,自動化往往通過提高工人的生產率來提高工資。盡管如此,有些人認為當前服務業的自動化浪潮與服務業本身背道而馳。分析和人工智能正迅速承擔起人類在過去執行的重復性任務。這一現實以及機器取代人工的威脅,限制了企業愿意為員工支付的薪酬。

這些因素改變了(或著有可能改變)勞動力市場供求之間的動態關系。盡管如此,數據顯示工資對失業率是有反應的。因此,如果菲利普斯曲線確實失效了,我們還可以在工資和價格的關系之間找到原因。

互聯網對通貨膨脹的影響不容低估。消費者擁有更多獲取信息的途徑,從而變得更加精明;電子商務平臺使他們能夠快速、廉價地比較商品和功能。數據可以清楚地表明,在線銷售和非在線銷售的產品類別之間,存在著顯著的價格差異。此外,特定產品的價格可能因為零售渠道而有所不同;隨著通貨膨脹越來越多地使用網上價格來衡量,我們可以預期物價水平將面臨下行壓力。

“自動化的應用和潛在應用將限制某些工作的工資增長。”

服務業已成為這種演進過程中的一種堅守,因為有些服務不太容易通過互聯網進行銷售。但這種情況也正在改變。住房成本作為許多價格指數中最大的組成部分,已經受到在線預覽和虛擬參觀的影響(與其他中介機構一樣,房地產經紀人面臨著充滿挑戰的未來)。醫療服務費用也占消費者支出的很大一部分,保險公司和國家衛生服務機構等正在對其進行仔細研究。醫療服務的消費者所進行的分析已經開始扭曲醫療成本曲線。(The analytics being performed by buyers of care are beginning to bend the medical cost curve.)

“電子商務使我們成為更好的消費者。”

隨著消費者越來越多地選擇網絡購物,實體店主更難度過成本上漲這一難關。

即使增加勞動報酬,也不清楚企業是否可以要求消費者為產品支付更高的價格。聽起來可能令人驚訝,電子商務產生的影響還尚處于初期階段,電商市場還將繼續在國家和行業間進行滲透。互聯網有潛力在未來幾年使更多東西變得更便宜。

導致通貨膨脹率過低的最后一個微妙的原因是許多國家人口的集體老齡化。由于擔心自己的存款不足,退休人員會謹慎消費,對價格也變得更加敏感。接近退休的工人不太可能從雇主那里積極尋求更高的工資,他們也不太可能為了更好的工作而跳槽。這種世界范圍內的人口結構趨勢將帶來更多節儉的消費者,他們有更多的時間來發現低價。這也將抑制通貨膨脹。

政策影響

通貨膨脹過高的后果是顯而易見的:購買力下降,投資停滯,市場表現不佳。但是,正如我們在最近一段視頻中所討論的,目前還不清楚為什么通貨膨脹過低會成為一個問題。這種環境應該能增強購買力,吸引投資,并使市場表現良好。而所有這些事情在過去的30年里都發生了。

但是低通貨膨脹增加了通貨緊縮周期的風險,在此期間,消費者可能會推遲購買,因為他們預計未來產品會變得更便宜。由此導致的支出下降可能會給物價帶來進一步的下行壓力,從而形成一個自我強化循環,難以逆轉。自1990年以來,日本一直在與通貨緊縮作斗爭,部分原因是日本人口的極端老齡化。隨著其他主要經濟體的人口結構趨于老齡化,“日本化”已成為一個國際關注的問題。

極低的通貨膨脹會導致極低的利率(在最極端的情況下,全球市場上有近14萬億美元的債券收益率為負,我從不敢想這種現象會在我有生之年內出現)。這對借款人有利,對負債累累的主權國家也有幫助。但它阻礙了儲蓄者,并為養老金計劃等退休制度帶來了巨大挑戰。低利率還意味著,當經濟衰退襲來之時,中央銀行重新啟動經濟活動的杠桿作用將減弱。這迫使他們采取其他貨幣政策進行代替,但長期效果尚未可知。

隨著全球經濟繼續擴張,各國央行并沒有試圖重建其政策儲備,而是繼續努力實現其通脹目標。他們認為這是對他們的信譽和承諾的考驗。美聯儲(Fed)和歐洲央行(ECB)等機構正在考慮加倍努力,使通貨膨脹率暫時高于目標水平。

左圖:各國十年期國債收益率走勢 右圖:全球范圍內收益率為負的債券規模(2010-2020)前面所描述的一系列力量將使這成為一項艱巨的任務,而過于寬松的政策可能存在巨大的潛在副作用。展望未來,財政政策可能需要發揮帶頭作用;赤字支出經常被批評為易引發通貨膨脹,但這可能正是醫生在當前情況下應該囑咐的。

“如果利率繼續保持較低水平,可能會有危險的后果。”

與40年前的問題相比,我寧愿遇到今天的問題,但今天的問題仍是問題。如果我們不能為通貨膨脹率設定某種底線,那么這種情況將可能會演變成一場國際噩夢。

(線索Clues / 魯晗奕 實習編輯:樊文佳 編譯:楊振琦)

??編輯精選:

責任編輯:魯晗奕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)