安裝新浪財經(jīng)客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

資產(chǎn)管理公司普信集團(T. Rowe Price)EMEA和Latam地區(qū)多資產(chǎn)解決方案主管Yoram Lustig認為,下一個十年更可能會出現(xiàn)相對溫和的回報。這意味著投資者應該開始采取行動,為可能出現(xiàn)的長遠變化做準備。

以下為Yoram Lustig的觀點摘錄:

關鍵點

● 與過去10年相比,未來10年的特點可能是回報率更低、波動性更大,并可能出現(xiàn)衰退。

● 未來可能遇到的挑戰(zhàn)包括在低回報的大環(huán)境中獲得回報,分散股票投資風險,在為周期結束做準備的同時保持投資。

● 可能需要新的方法,更多地使用主動型管理策略、另類投資、特殊的阿爾法(idiosyncratic alpha)和多元資產(chǎn)投資。

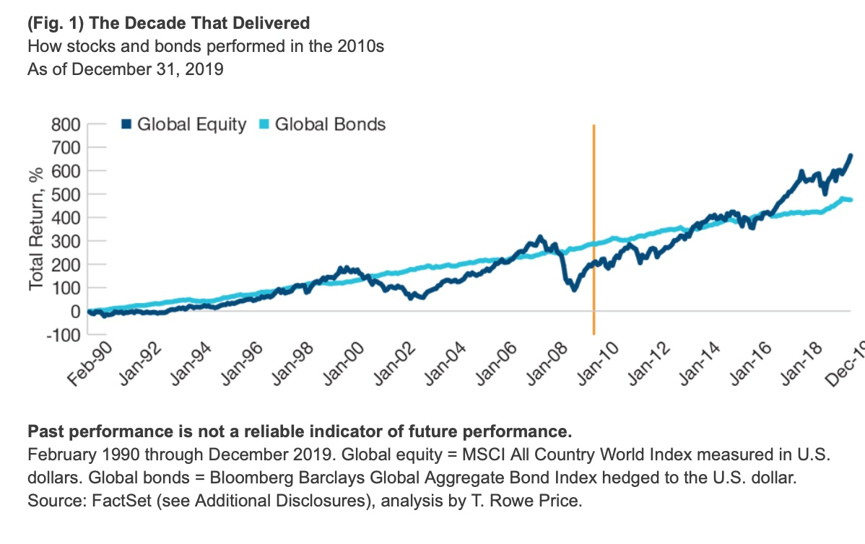

對投資者來說,過去十年是偉大的十年。在2010到2020年間, 摩根士丹利資本國際全球指數(shù)(MSCI All Country World Index)上漲近146%, 彭博巴克萊全球綜合債券指數(shù)(The Bloomberg Barclays Global Aggregate Bond Index)攀升了49%以上(見下圖)。這十年間已經(jīng)實現(xiàn)了異常強勁的名義回報, 但考慮到此間的通貨膨脹率極低,其實際回報率甚至會更高。

我們預測,下一個十年將會有所不同,可能會出現(xiàn)相對溫和的回報,在某種程度上,衰退也是可以預見的。這既不是說牛市將在2020年結束,也不是說衰退即將來臨。實際上,這意味著投資者應該開始采取行動,為可能出現(xiàn)的長遠變化做準備。牛市可能還會持續(xù)一年或兩年,甚至更久,沒有人想要提前離開,然后后悔。但也沒有人想在音樂停止的時候還留在舞池里,在其他人都離開后獨自打掃衛(wèi)生。

我相信投資者在未來十年將面臨三大挑戰(zhàn): (1)如何在低回報的大環(huán)境下獲得回報; (2)如何分散股票投資風險; (3)如何在為周期結束做準備的同時繼續(xù)投資。讓我們依次看看這些挑戰(zhàn)。

1. 如何在低回報的大環(huán)境下獲得回報

估值很重要: 歷史告訴我們,在正常情況下,今天價格上漲,明天回報就會下降。在本世紀20年代,股票和債券市場的回報率可能會低于10年代的水平。在10年代中,股票和債券市場的年化回報率分別為9.4%和4.1%。

當資產(chǎn)價格上漲時,被動投資策略往往表現(xiàn)良好; 在低回報和負回報時期,被動策略則不太成功。因此,我們認為投資者有三種選擇: (1)向下調整回報率目標,未來回報率可能更低 (2)改變投資組合構成,適量進行高風險低質量資產(chǎn)的投資 (3)部署主動型投資策略,使投資者的錢盡可能地發(fā)揮作用。但是對許多投資者來說,接受較低的回報或投資于較低質量、較高風險的資產(chǎn)以維持現(xiàn)有回報是不現(xiàn)實的選擇。這樣的投資者可能需要尋找其他更富有創(chuàng)造性的方法。

股票和債券在20世紀10年代十年間走勢(1990年2月至2019年12月)(圖片來源:FactSet, T.Rowe Price)

股票和債券在20世紀10年代十年間走勢(1990年2月至2019年12月)(圖片來源:FactSet, T.Rowe Price)針對性的三種投資策略

1. 主動型管理

財政刺激減弱,波動性可能上升,除非市場上流動性充足,并能保證較低的波動性。波動性意味著證券價格容易偏離估值,而證券和其他資產(chǎn)類別回報率之間的差距預計將擴大。一個高度可變和回報分散的環(huán)境,應該有利于那些有經(jīng)驗的主動型基金經(jīng)理,他們能夠區(qū)分贏家和輸家、識別錯誤定價的投資,并通過投資標的的選擇和動態(tài)資產(chǎn)配置來增加價值。

2. 具有增長溢價的投資

在一個低增長率的世界里,高于平均增長率的資產(chǎn)就會產(chǎn)生溢價。美國的成長型股票就是一個例子。在10年代,美國成長型股票表現(xiàn)超過了價值型股票表現(xiàn)。美國成長型大盤股的年回報率為15.2%,而價值型大盤股的年回報率為11.8%,這一趨勢可能會持續(xù)到20年代。

另一個例子是新興市場資產(chǎn),包括股票和債券,盡管存在額外的風險,但仍呈現(xiàn)出更高的增長潛力。當我們進入20年代, 許多新興市場目前的利率水平與發(fā)達市場在2010年3月開始時的利率水平相同。新興市場債券收益率是否會遵循發(fā)達市場的發(fā)展路徑呢?我們認為未來十年里新興市場資產(chǎn)價格可能會上漲, 正如10年代,流動性增加推動發(fā)達市場的資產(chǎn)價格上漲。

3. 另類投資

當傳統(tǒng)的回報來源,如股票、久期和信用風險,不能提供較高回報時,投資者應該尋找其他的回報來源。一些另類資產(chǎn)可以提供這樣的來源,它們不僅提供了替代風險溢價,并且可以證明主動管理能夠產(chǎn)生阿爾法。與股票和債券市場相關性較低的另類投資產(chǎn)品,可以增加投資的分散性并提供獨特的回報流,降低風險,提高業(yè)績。

2. 如何分散股票投資風險

在大多數(shù)投資組合中,回報的主要驅動力都來源于股票風險。即使在一個60%股權投資和40%債券投資的“平衡”投資組合中,也可能有超過90%的風險來自于投資組合中的股票敞口——換句話說,這個投資組合根本沒實現(xiàn)真正的平衡。

股市低迷對眼光長遠、意志堅定的投資者來說不是大問題,他們可以繼續(xù)投資,安然度過風暴。然而,對其他人來說,分散股票的風險可能是有益的,甚至可能是生存所必需的。為了分散股票投資的風險,投資者過去常常購買長期政府債券(往往與股票呈負相關),并因此獲得4%及以上的收益率。然而,那些日子早已一去不復返。政府債券收益率已經(jīng)下降,而且在很多情況下為負。投資者不再因投資多樣化而獲利,與此相反,他們需要為此買單。

針對性的三種投資策略

1. 政府債券

由于收益率不太可能大幅低于當前水平,政府債券沒有大的回報潛力。不過,它們仍能在資產(chǎn)縮水期間提供有用的多樣性,以分散股票風險。當收益下降時,長期債券的價值比短期債券的價值增長得更多,這是抵御股票風險的最有效的分散投資工具。

1月1日,10年期美國國債收益率為1.9%,與英國、德國和日本政府債券的收益率相比相對較高。在一般情況下,一個好的經(jīng)驗法則是對沖外國發(fā)達國家主權債券的匯率風險——事實上,在不對沖匯率風險的情況下購買美國國債可能會使波動性增加兩倍。然而,當債券在投資組合中的作用是分散股票風險而不是產(chǎn)生回報時,我們可能會偏離這一規(guī)則。持有未對沖的美國國債可能是一種明智的方式,可以將高質量的久期風險以及美元這兩種避險資產(chǎn)一次性納入。

2. 貨幣

投資者應尋求其它途徑,以分散股票風險。外匯是另一個值得探索的領域,在某些情況下,外匯與股市的相關性較低。但是,美元和日元是兩種傳統(tǒng)的避險貨幣,當股市表現(xiàn)不佳時,這兩種貨幣往往表現(xiàn)良好。

3. 特殊的阿爾法

通過自下而上的證券選擇和自上而下的戰(zhàn)略性資產(chǎn)配置產(chǎn)生的主動型阿爾法,通常與股票、債券和市場的相關性較低——只要阿爾法不存在額外的貝塔風險。阿爾法可以分散股票市場的風險,并同時達到兩個目標:降低風險和提高業(yè)績。換句話說,阿爾法不僅可以作為回報的來源,還能作為風險的分散工具, 使用它可以提高投資組合的風險調整性能。

3. 如何在周期結束時繼續(xù)進行投資

在衰退發(fā)生之前,沒有辦法知道它會有多嚴重。投資者可以期望出現(xiàn)輕微衰退,但要為嚴重的衰退做好準備。因為如果是后者,它可能會毀掉多年投資創(chuàng)造的利潤。

四個“d”開頭的主題正在逼近: 人口結構(demographics)、債務(debt)、擾亂(disruption)和無序(disorder)。人口結構指的是發(fā)達國家老齡化,導致越來越多的人處于或接近退休狀態(tài),而支撐國家發(fā)展的勞動力卻越來越少。債務是指全球堆積如山的債務達到有史以來的最高水平。擾亂指的是技術變革,包括網(wǎng)上購物和新能源,增加了消費者的選擇,壓低了價格。無序是指全球性的政治錯位,如不平等、民粹主義和商貿爭端的加劇,增加了不確定性、意外和波動性。

雖然人口、債務、擾亂和無序可能會導致嚴重的經(jīng)濟衰退,但另一種更積極的觀點也是有可能的。大多數(shù)政策制定者預測經(jīng)濟增長將放緩,然后逐步復蘇。氣候變化是人類面臨的最大挑戰(zhàn)之一。建設良好的氣候基礎設施所需的投資可以成為巨大的財政刺激。正如“建設美國”(building America)在上世紀30年代幫助結束了大蕭條(Great Depression)一樣,改造舊的基礎設施以適應綠色世界可能會刺激經(jīng)濟。這種情況,再加上生產(chǎn)率的提高,可能能應對全球經(jīng)濟危機,并避免陷入衰退。

“四個‘d’”的影響

人口結構:

● 人口老齡化,消費者數(shù)量增長放緩,消費性質發(fā)生改變(退休人員與工作者消費需求不同)

● 一些行業(yè)的企業(yè)利潤面臨阻力,通脹和債券收益率可能會低到谷底,增長也會放緩

債務:

● 如果消費可以提高生產(chǎn)力,杠桿可以提高增長率。如果消費僅僅是推高資產(chǎn)價格,借貸將無助于未來經(jīng)濟發(fā)展

● 之后的加息環(huán)境可能意味著企業(yè)和政府難以支付利息,導致政策制定者無法在不產(chǎn)生負面影響的情況下“正常化”利率

擾亂:

● 技術是積極的,因為它可以提高生產(chǎn)力,技術進步帶來的更低的價格,有助于釋放可支配收入

● 這也可能意味著,自二戰(zhàn)結束以來70年的通貨膨脹,以及始于上世紀70年代,由保羅·沃爾克領導的以通脹為中心的貨幣政策時代,正接近尾聲

無序:

● 隨著市場開始被政治和政客干擾,未來將變得更加難以預測,從而引發(fā)波動。

● 不確定的未來可能會讓市場失去穩(wěn)定。做出明智的投資決策將變得更具挑戰(zhàn)性

針對性的三種投資策略

1. 尾部風險緩解策略:

投資者面臨的主要挑戰(zhàn)之一是要在降低下行風險的同時繼續(xù)投資,且又不會為風險控制付出太多。可以在投資組合里附加一籃子多樣化的衍生品,目的是減少尾部事件,對沖股市下跌時可能出現(xiàn)的一些損失。例如,購買低波動率或防御性風險溢價策略的股票,同時通過購買保護性看跌期權消除市場風險敞口,且通過使用期貨合約、購買10年期美國國債期貨以及根據(jù)預測的股票風險動態(tài)改變股票敞口的系統(tǒng)性策略來對沖風險。

2. 資產(chǎn)投資

配置好單個資產(chǎn)類別中的證券可以增加價值,多資產(chǎn)類別中的證券選擇也是如此。還有其他的收益來源:戰(zhàn)略性資產(chǎn)配置、風險因素投資等等。那么,為什么不動態(tài)地混合所有可用的收益來源,包括阿爾法和貝塔,以潛在地從所有可用的回報中獲益呢? 這是多資產(chǎn)投資的要點。當不同投資的收益出現(xiàn)差異時,多資產(chǎn)投資更為重要。當未來不確定時,我們認為最好的辦法是保持對收益來源的動態(tài)、多樣化的敞口,使之適應當前的市場條件。

投資中綠色革命的一個特點是,投資者可能會越來越多地尋找那些承認其利益相關方不只有股東的公司。這些公司的環(huán)境、社會和治理(ESG)等方面可能會在長期內得到改善,因為它們越來越符合可持續(xù)發(fā)展的全球愿望。符合ESG標準的公司證券可以因幫助世界克服某些與ESG相關的挑戰(zhàn)而獲得溢價。

3. ESG

投資于可持續(xù)發(fā)展可以帶來改變。通過分配權重給ESG企業(yè),可以將投資轉移到下一代綠色基礎設施的建設中。隨著氣候變化和數(shù)字革命的到來,這可能在當前工業(yè)革命的下一階段實現(xiàn)。這種全球轉型可以創(chuàng)造就業(yè)機會,包括為低技能員工創(chuàng)造就業(yè)機會,并提供必要的財政刺激,正如二戰(zhàn)結束以來世界所做的那些讓當前經(jīng)濟周期和牛市持續(xù)下去的工作。氣候變化可能是推動全球經(jīng)濟向前發(fā)展的下一個挑戰(zhàn)。

(線索Clues / 李濤 實習編輯:樊文佳 編譯:高藝蓉)

??編輯精選:

美聯(lián)儲1月按兵不動 鮑威爾稱現(xiàn)在談疫情經(jīng)濟影響太早

鄧普頓基金:企業(yè)將繼續(xù)投資于數(shù)字化轉型計劃

責任編輯:魯晗奕

熱門推薦

收起公眾號")

24小時滾動播報最新的財經(jīng)資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)