安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

盡管目前強勁的消費、不斷改善的制造業以及基本溫和的通脹,都更有利于對經濟擴張,但本文通過觀察分析經濟衰退指標得出結論:經濟活動雖已反彈,仍需謹慎。

以下為《線索Clues》對原文的中譯版:

經濟衰退指標顯示:經濟活動雖已反彈,仍需謹慎(原標題:Recession Indicators Update Cautious As Activity Rebounds 作者:Legg Mason 美盛 / 投資策略分析師 Josh Jamner、Jeff Schulze)

要點

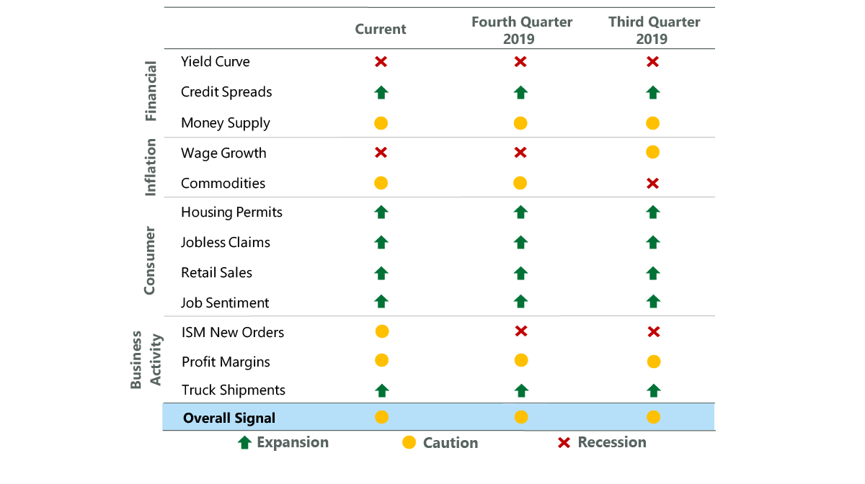

● 因美國制造業數據顯示出改善跡象,ClearBridge衰退風險儀表盤上的ISM制造業新訂單指數由紅色轉為黃色。

● 最近收益率曲線的倒掛現象繼續向人們發出經濟預警信號,這也與當前儀表盤的整體黃色相一致。

● 隨著商業活動略有改善,指標組中與通脹相關的指標負值仍最為嚴重,但1980-1982年的衰退表明,在判斷經濟是否處于衰退時,通脹的重要性要小于經濟的整體健康狀況。

美國制造業回到擴張模式

美國供應管理協會(ISM)采購經理人指數(PMI)最新數據顯示,美國制造業在經歷了五個月的萎縮后,1月恢復擴張。鑒于最近的貨幣寬松政策、全球增長放緩的跡象以及商貿局勢的緩和,商業信心的提升或許并不令人驚訝。尤其是ISM制造業新訂單指數的增長(從47.6上升到52),足以將ClearBridge衰退風險儀表盤的ISM新訂單指數信號從紅色(自2019年9月以來一直是紅色)轉變為黃色。

雖然有兩個指標仍然是紅色:收益率曲線和工資增長,但對儀表盤來說,信號變化是一個遞增的過程。出于冠狀病毒可能影響中國需求和國際供應鏈的擔憂,1月份我們將資金從風險較高的資產轉向債券,美國國債收益率回落,10年期和3個月收益率曲線出現短暫倒掛。從歷史上看,收益率曲線一直是判斷經濟是否衰退的最佳指標之一,它顯示美國經濟尚未完全明朗。與此同時,正如我們最近強調的那樣,工資壓力繼續上升,特別是對低收入者而言,這使得工資增長指標保持為紅色。總的來說,儀表盤繼續顯示黃色,表示警告。

圖1:制造業活動雖已反彈,仍需謹慎 (圖片來源:ClearBridge)

圖1:制造業活動雖已反彈,仍需謹慎 (圖片來源:ClearBridge)一般來說,通貨膨脹指標——工資增長與大宗商品,是指標組中負值最大的數據(表2)。通貨膨脹在經濟衰退中所起的作用是值得研究的,這讓我想到1980-1982年“二次衰退”(double dip recession)的現象。通貨膨脹在1980-1982年的經濟衰退中扮演了主要角色,很大程度上是因為它推動了貨幣政策的根本改變。

圖2:ClearBridge衰退風險儀表盤 (圖片來源:ClearBridge)

圖2:ClearBridge衰退風險儀表盤 (圖片來源:ClearBridge)上世紀80年代初的衰退是由貨幣政策的一次極端調整引發的,這一調整最終結束了近20年與通脹的斗爭。大通脹從1965年持續到1982年,這一時期還產生了一個新的經濟術語:滯脹,即伴隨著高通脹率而出現的經濟停滯現象。

美國在1964年這一時期的通脹率為1%,最終在接近15%的水平見頂。這種加速是一系列原因共同作用的結果。1970年的高通脹是由以下幾個因素造成的:

● 美國的目標是增強社會福利制度和打越南戰爭,因此有著更高的赤字開支。

● 美聯儲為填補巨額預算赤字而采取的不適當的寬松貨幣政策。

● 更高的赤字支出導致外國投資者質疑美國維持金本位的能力,導致美元遭遇擠兌,1971年官方關閉了黃金窗口。全球貨幣體系完全進入了法定貨幣時代,其間的拋售壓力和不確定性的累積,導致美元疲軟,從而致使通脹上升。

● 人口統計數據顯示,嬰兒潮一代成為勞動力,并開始購買房屋、汽車和家電,創下前所未有的需求,推高了市場價格。

● 尼克松政府在1971年和1974年分三個階段實行價格和工資的管控,暫時減緩了價格上漲,但加劇了市場短缺,最終在管控取消后引發價格大幅上漲。

● 多次石油危機,特別是1973-1974年的阿拉伯石油禁運和1979年的伊朗伊斯蘭革命,分別使石油價格飆升了400%和300%,嚴重打擊了美國消費者,1970年,他們將近8%的可支配收入花在了能源上(該數據在今天為2.5%)。

1979年,當美聯儲主席保羅·沃爾克(Paul Volcker)宣布對貨幣政策進行徹底改革時,通脹上升的時代改變。邏輯很簡單:美聯儲將試圖通過控制貨幣供應而不是貨幣價格(利率)來遏制通脹。如果美聯儲只決定有多少錢可以提供給金融系統,市場將決定貨幣的價格。這就是為什么貨幣供應量是ClearBridge衰退風險儀表盤上的財務指標的關鍵原因。

結果,市場大幅推高利率,到1980年選舉日,基準利率幾乎翻了一番,最高達到21.5%。最初,沃爾克并沒有承諾要不惜任何經濟代價抗擊通脹,美聯儲在行動上也顯示出了緩和的跡象。由于美聯儲的鷹派色彩減弱,通貨膨脹再次出現加速跡象,美聯儲也因此大幅收緊貨幣,這又導致了1982年第二次更嚴重的經濟衰退。在此之后,隨著復蘇站穩腳跟,很明顯,沃爾克最終擊垮了通脹。

重要的是要認識到高通脹并不總是衰退的一個必要原因。ClearBridge的衰退風險儀表盤已經記錄了經濟在1990-1991年、2001-2003年和2007-2009年等反通脹時期的衰退。正如我們所看到的,在判斷經濟衰退時,通脹機制不重要,更重要的是經濟的健康狀況。現在,讓我們更深入地看看20世紀80年代初的經濟衰退,以及儀表盤是如何變化的。

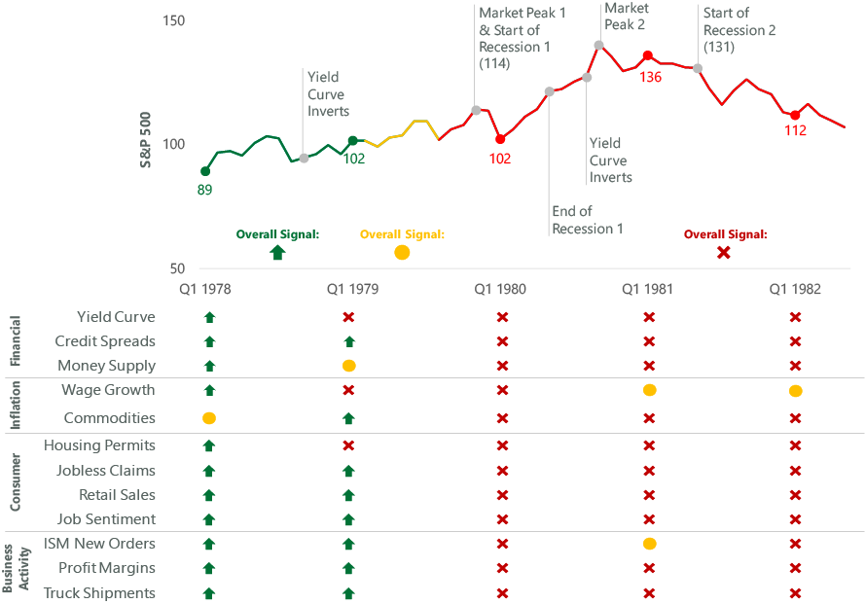

1980-1982年間儀表盤是如何變化的

盡管早在1979年5月,ClearBridge的衰退風險儀表盤就顯示出黃色,但1980年衰退的第一個主要信號是1978年11月出現的收益率曲線倒掛。那個季度,儀表盤上的收益率曲線指標信號從綠色轉為紅色。不久之后,美國最大的汽車制造商之一Chrysler利用一筆15億美元的貸款擔保擺脫了財政困難。不出所料,作為領先指標跟蹤企業訂單的ISM新訂單指數在1979年第二季度顯示為黃色。到1979年第三季度,申領失業金人數(Jobless claims)和卡車運輸指標(Truck Shipments)從黃色轉為紅色,到第四季度,信貸息差、零售額和利潤率都轉為紅色。

在金融、通脹、消費者和企業活動指標組不斷惡化的信號推動下,在1980年11月,也就是衰退正式開始前兩個月,整個儀表盤信號變為紅色,并在兩次衰退期間都保持紅色。總體而言,在第一次經濟衰退期間,市場下跌了17.1%;儀表盤顯示紅色時,市場下跌了7.5%。

第二次衰退始于1981年7月,早在上次衰退復蘇之初就出現了信號。1980年7月第一次經濟衰退結束后,通貨膨脹率仍然很高,美聯儲從8月開始加息,一直持續到年底。上一年的11月,羅納德?里根(Ronald Reagan)擊敗了在任總統吉米?卡特(Jimmy Carter),標普500指數(S&P 500)觸及140.5點的峰值。但事實證明,加息幅度過大、速度過快。在儀表盤上,收益率曲線指標在1980年第二季度恢復為綠色,但在兩個季度后,由于收益率曲線倒掛,該指標轉紅。

圖3:1978 – 1982年間的儀表盤信號 (圖片來源:ClearBridge)

圖3:1978 – 1982年間的儀表盤信號 (圖片來源:ClearBridge)其他信號顯示出暫時緩解的跡象。美國供應管理協會(ISM)的新訂單指標在1980年第三季度恢復為綠色,但在接下來的一個季度再次下滑至黃色,并一直保持黃色,直到1981年第三季度第二次衰退開始。在兩次衰退之間的12個月里,工資增長指標的信號同樣有所改善,在第一次衰退結束時從紅色變為綠色,然后在1980年底變為黃色,直到1981年第二季度才恢復為紅色。

1980年代初的兩次衰退在1982年11月結束,也就是在標普500指數1982年8月觸及第二次衰退的低點102.4點之后。最后,利率回落到10%左右,經濟恢復增長。在第二次衰退中,標普500指數總共下跌了27.1%。

1980-1982年的經濟衰退是由許多經濟變量造成的。值得注意的是,ClearBridge衰退風險儀表盤的早期指標是收益率曲線和工資增長,這兩個指標目前是紅色的。然而鼓舞人心的是,今天的消費者指數都是綠色的,這個指標直到1979年底,都是黃色或紅色。此外,導致1970年滯漲的因素如今已不復存在。強勁的消費、不斷改善的制造業以及基本溫和的通脹,都更有利于對當前經濟的擴張。

(線索Clues/ 李濤 實習編輯:樊文佳 編譯:高藝蓉)

??編輯精選:

責任編輯:魯晗奕

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)