安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

日前,新浪財經APP在V4.7版上線了全量的MSCI指數實時行情,用戶通過該版本可免費查閱作為重要基準的MSCI指數行情。點此下載體驗。

在國內資管領域加快對外開放、指數基金尤其是ETF迅速發展的背景下,國內投資者對指數投資的認知日益加深。在《線索Clues》“共話指數化投資”系列洞察當中,基金行業被動投資的踐行者們紛紛發表了精彩見解。

以下是新浪財經InvestGlobal與MSCI亞太區業務部總裁、董事總經理林偉杰(Jack Lin)的問答實錄:

新浪財經:請簡單介紹一下明晟(MSCI)公司。

林偉杰:MSCI是一家全球領先的投資決策支持工具提供商,在研究、數據和技術方面擁有超過45年的專業知識。我們的產品和服務包括指數、分析工具、數據、房地產基準和ESG研究。我們致力于為金融市場帶來更高的透明度,幫助投資界做出更好的決策。MSCI在全球20多個國家擁有3200多名員工。我們為90個國家的7000多個客戶提供服務。2005年,我們在上海注冊了一家外商獨資企業。

新浪財經:請扼要介紹MSCI指數的歷史。

林偉杰:MSCI于1969年推出首個全球股票指數,40多年來,MSCI一直走在指數創建和維護的最前沿。1988年,MSCI推出了MSCI新興市場指數。在當時,這個新興市場指數僅覆蓋了10個市場,正如MSCI全球市場指數(“ACWI指數”)所反映的那樣,新興市場占比不到全球股票市場的1%。新興市場在隨后的三十年中經歷了巨大的成長和轉型。MSCI新興市場指數也在不斷發展。例如,在2013年,MSCI啟動了將中國A股從獨立市場劃分到新興市場的咨詢。歷經4年,在2017年,MSCI宣布將中國A股部分納入MSCI新興市場指數。截至2019年1月31日,MSCI新興市場指數包括24個市場,在MSCI ACWI指數的占比近12%。

今天,我們比以往任何時候都更關注客戶的業務需求,并向他們提供所需的高質量產品服務和創新,來幫助他們應對日益復雜的市場。例如,在2018年首次將中國A股納入MSCI新興市場指數后,我們已經對440多家A股公司完成了ESG評級,并推出了MSCI中國A股ESG通用指數,以滿足客戶日益增長的從ESG的角度研究中國A股的需求。

新浪財經:MSCI指數是如何為投資者所應用的?

林偉杰:投資者使用MSCI指數主要的用途是作為基準。基準可以應用于很多場景。

首先,從高層級角度來說,許多機構和長期投資者使用MSCI ACWI指數作為其政策基準,因為MSCI指數尋求的是代表全球可投資股票的投資機會集。政策基準通常從長期出發。例如,選擇50%的股票和50%的債券。

其次,就中期的角度來說,投資者通常需要設定戰略基準。戰略基準可能有別于政策基準,因為戰略基準將尋求考慮到投資者對當前市場環境的看法。比如說,投資者可能會選擇增加或減少對特定地區,市場或行業的投資。由于投資者經常有不同的觀點,他們的戰略基準也會有所不同。投資者可以通過某些投資管理公司提供的模擬投資組合來看到這一點。

最后,指數也可以作為經理基準或基金基準。舉例來說,一個投資者可能制定了一個由30%MSCI北美,30%MSCI歐洲,30%MSCI新興市場和10%MSCI中國的股票構成的戰略基準。對投資于中國的部分,投資者可以使用MSCI中國A股指數作為評估其中國A股專業經理在MSCI中國戰略中的表現。

MSCI指數的巨大優勢在于其使用了全球適用的方法論來構建,并在所有市場提供一致的處理方法和規則。因此,投資者可以將它們以一種同時適用政策基準,戰略基準和經理基準的方法結合起來。作為基準應用的擴展,投資者還可以選擇一個指數作為指數投資組合的基礎,這有時也被稱為可配置的被動敞口,以用來補充或者代替主動管理策略。所以,指數的使用方法是多種多樣的,指數的選擇對于長期投資者來說是一個重要的決定。

新浪財經:為什么“基準”(benchmark)對投資來說很重要?

林偉杰:基準是機構投資者投資過程的核心,對個人投資者來說也越來越重要。投資者如何衡量其投資表現將由他們選擇的政策基準、戰略基準和經理基準來確定。

比如,如果投資者選擇結合最大的500只美國上市股票和最大的300只中國大陸上市股票的策略基準,則說明該投資者選擇關注美國和中國大陸大市值公司。如果這確實是投資者的特定目標,那么這種選擇本身是沒有問題的——但這樣的選擇結果意味著投資者也做出了另外一個選擇:那就是不投資其他市場或小市值公司。

此外,在動態的股票市場中,“股票數量鎖定”的基準可能無法始終準確地代表細分市場。因為它們的市值特征可能隨時間而變化。MSCI采用基于規則的編制方法,不限制成分股的數量。比如,用前30大的股票構成的基準在幾十年前廣泛用于代表美國市場,但在今天,這個基準已不再具有代表性,因此使用率大幅降低。

乍一看指數的計算似乎簡單,但其實一個好的指數必須包括一系列規則來應對市場的變化、不斷增加的新IPO、停牌和公司事件,并能夠不帶有偏見地代表市場。舉例來說,那些尋求能夠代表增長型或價值型的公司,IT公司或中型市值公司的指數需要投入很多設計和維護工作。

新浪財經:您對“被動投資”與“主動投資”的爭執有何看法?

林偉杰:就這兩種方式哪個對投資者來說更好這個問題,MSCI并不持有特定的觀點。但MSCI提供指數和分析工具等產品來幫助投資者做出最適合他們自己的選擇。通常支持被動投資的論點是,投資者對其持有的投資組合具有更充分的透明度,并且通常可以通過ETF等以較低的成本進行投資。而支持主動投資的論點則是,投資經理可以基于其自身投資技巧通過特定的,通常是專有的投資策略,帶來優于市場的表現。借助MSCI的工具,投資者可以對比這二者各自的利弊。(完)

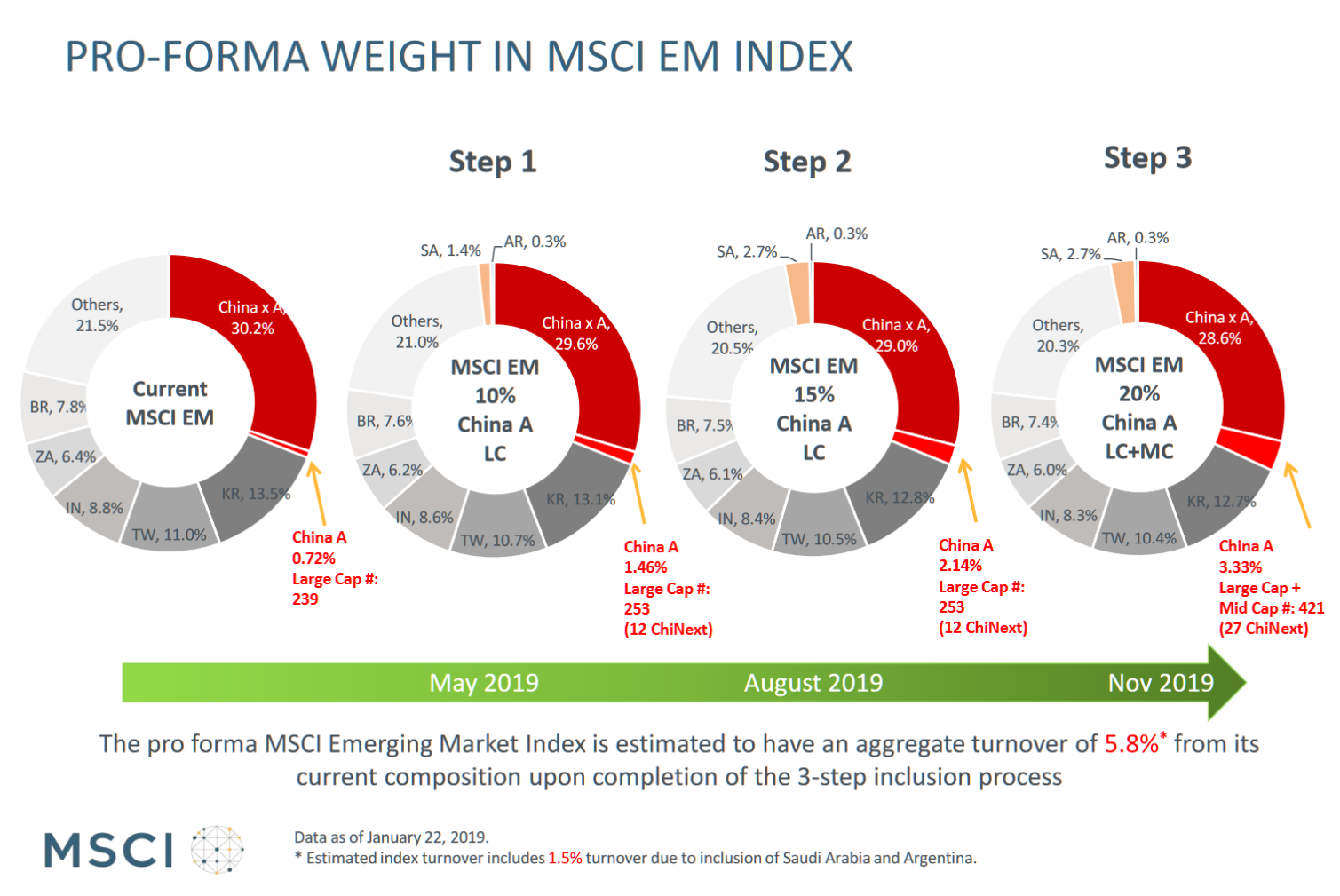

MSCI在今年2月份公開的一份文檔顯示,經過2019年的三步擴容后,A股在MSCI新興市場指數(891800)中的權重預計會上升至3.33%(圖片來源:MSCI)

MSCI在今年2月份公開的一份文檔顯示,經過2019年的三步擴容后,A股在MSCI新興市場指數(891800)中的權重預計會上升至3.33%(圖片來源:MSCI)林偉杰(Jack Lin),現任MSCI亞太區業務部總裁、董事總經理。他于2018年5月從東方匯理(Amundi)加盟MSCI。他在領先的全球資產管理公司(包括駿利資本集團和富蘭克林鄧普頓投資)擁有20多年的從業經驗。林先生擁有范德堡大學經濟學和政治學學士學位,以及加州大學洛杉磯分校法學博士學位和工商管理碩士學位。

(線索Clues / 李濤)

?“共話指數化投資”系列洞察:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)