安裝新浪財經客戶端第一時間接收最全面的市場資訊→【下載地址】

| 線索Clues | 理性投資 |

日前,新浪財經APP在V4.7版上線了全量的MSCI指數實時行情,用戶通過該版本可免費查閱作為重要基準的MSCI指數行情。點此下載體驗。

在國內資管領域加快對外開放、指數基金尤其是ETF迅速發展的背景下,國內投資者對指數投資的認知日益加深。在《線索Clues》“共話指數化投資”系列洞察當中,國內基金公司被動投資的踐行者與倡導者們紛紛發表了精彩見解。

以下是華夏基金數量投資部高級副總裁、華夏MSCI中國A股國際通ETF基金經理榮膺的觀點摘錄:

ETF規模激增的背后——中國新一輪資產配置訴求

如果說2018年是中國ETF崛起元年,那么2019年可謂是ETF大爆發之年,截至9月12日,國內ETF總規模相較2018年年中已接近翻倍。

| 類別 | 2019.9.12 | 2018.12.31 | 2018.6.30 |

| 國內股票 | 4,464.2 | 3,318.2 | 2,144.0 |

| 海外股票 | 191.8 | 155.6 | 172.2 |

| 債券 | 102.2 | 166.4 | 33.0 |

| 商品 | 160.8 | 115.7 | 145.9 |

| 匯總 | 4,918.9 | 3,755.9 | 2,495.0 |

單位:億元(來源:華夏基金)

如果說2018年下半年,A股市場情緒低迷,估值水平處在歷史最低水平,投資者更多利用ETF進行市場指數左側投資的話,今年上半年,隨著市場情緒回暖,ETF在單位凈值增加的情況下,份額也并未出現凈贖回,從而繼續保持規模高速增長。兩個時間段ETF投資者的投資目標以及投資期限可能存在一些差異,但我們真切看到了投資行為背后配置盤,尤其是針對中國A股配置性投資力量的穩固。

所謂資產配置,是指通過風險收益結構不同的大類資產配置構建組合,在特定風險水平下,努力獲得最優的收益水平。從海外經驗看,組合收益的90%可以歸因于資產配置。2019年以來,居民資產的配置趨勢正在從地產獨大向更加多元轉變。此前,中國居民家庭的房地產資產占比高達65%,隨著長效調控機制的建立,房地產限購+房價上漲預期逐步降溫,投資屬性去化后預計房地產配置需求下滑。而相較于美國市場,目前中國居民家庭對金融資產的配置比例仍然偏低,平均僅為12.40%,而美國家庭平均達到42%。房地產配置下滑帶來擠出效應,居民資金將進一步流出房地產,對債券、股票、基金、保險、金融機構理財產品等金融資產遷移和配置服務需求將顯著增長。

在當前中國金融體系重構過程中,資本市場在金融運行中的樞紐地位得以確認,改革開放數十年來幾類的龐大社會財富具備強大的存量配置效應。與此同時,伴隨著全球無風險收益的下行,中國資產的性價比海外橫向來看也在提升,適逢MSCI等全球著名指數機構將A股、人民幣債券不斷納入全球指數基準范圍,當下國內資本市場正在迎接國內外長期資金配置各領域核心資產的雙重利好時機。隨著投資者對資產配置的日益重視,就需要風險收益特征鮮明的底層代表性資產,而ETF等被動指數基金產品由于成本低、透明度高、交易方便,便成為底層資產的首選。

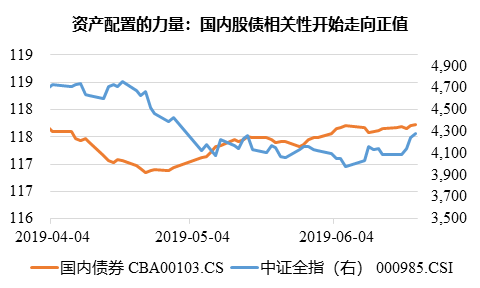

國內股債相關性開始走向正值(圖片來源:華夏基金)

國內股債相關性開始走向正值(圖片來源:華夏基金)我們觀察到,對ETF等被動指數基金的配置型驅動是來自于機構和零售兩個方向的。在機構端,理財市場打破無風險剛性兌付,銀行端凈值型產品也成為趨勢,各類凈值型銀行理財產品、保險產品、基金中的基金(FOF)、養老類基金逐漸成為投資者的理財選擇池,資產配置理念在國內機構也得到普及。這類產品的業績主要由資產配置決定、強調風險管理,需要通過指數基金這樣的子基金高效地實現母基金的配置策略,享受低成本的貝塔收益,另外也可以在戰術層面進行ETF階段性交易,捕捉特殊風險敞口的投資機會。正因如此,規模大、流動性好的ETF成為了機構資產配置首選。以市場最大的華夏上證50ETF(510050)為例,華夏上證50ETF持有人中,2018年機構投資者持有占比69%,2019年6月底機構投資者持有占比70%。

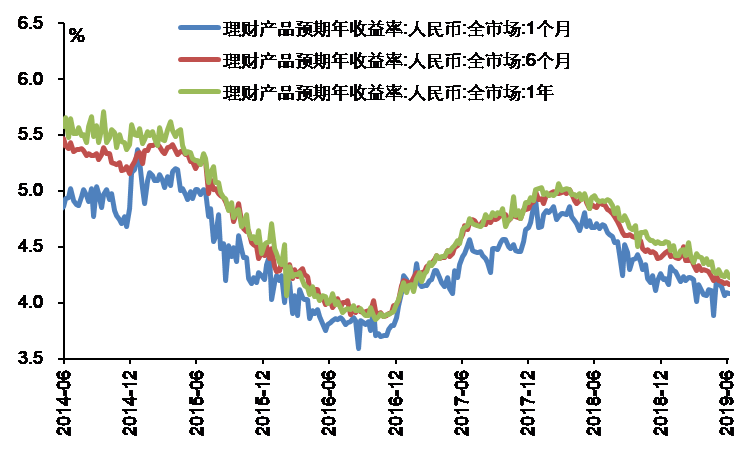

國內理財產品預期年收益率逐漸下行(圖片來源:華夏基金)

國內理財產品預期年收益率逐漸下行(圖片來源:華夏基金)在零售端,公募基金等產品納入個人商業養老賬戶投資范圍日漸曙光。要知道,美國在401(k)推出之后,公募基金規模年化增長率超過20%,指數基金作為公募基金中風格穩定明晰、可預測性高的投資標的更是脫穎而出。此外,國內也正在經歷著投顧行業的分化變革,越來越多能夠觸及大眾的新興互聯網投顧平臺開始從投資者角度出發進行組合推介,傾向于推薦費率低、易于成為配置工具的ETF。與機構端相比,零售端對ETF的配置呈現出由寬基類ETF向主題、行業、因子類ETF下沉等更為定制化的需求,這從今年以來若干爆款細分主題ETF的誕生可見一窺。

聚焦于中國A股是否具備指數化配置價值,答案也顯而易見。通過研究新加坡、日本、韓國、臺灣的養老金資產配置數據,可發現全球化、多元化資產配置有利于提高組合收益率,并已成為重要趨勢。以過去15年為例,本幣計價下,新加坡、日本、韓國、臺灣養老金產品費后實際年化回報率是6.3%、3.2%、3.2%和1.6%。新加坡養老金收益率高于其他樣本的原因是新加坡養老金資產配置中擁有更大比例的風險資產敞口以及更全球化的配置組合。長期來看,A股市場目前處于戰略性配置區域,為應對資產配置中長期收益不足風險,通過ETF等被動指數投資適當增加A股權益資產風險敞口確有必要:2019年上半年上市公司財報數據顯示,以MSCI中國A股國際通指數為代表的大盤股指數資本回報率和標普500相當,但是應收增速超過10%,高于標普500指數,只要未來業績相對穩定、分紅率提升,從指數12-13倍市盈率的估值角度而言,當前A股比美股更具配置優勢。A股的配置優勢在跟蹤上述兩條指數ETF的近期凈值表現中初見端倪,盡管波動率較高,今年以來截至9月12日華夏MSCI中國A股國際通ETF(512990)凈值上漲幅度達34.84%,繼4月份回調以來再創新高,而跟蹤標普500指數的ETF今年以來人民幣計價收益率在24%左右。

中國新一輪資產配置浪潮方興未艾,把握財富再分配的有力工具ETF投資正當時!

榮膺,現任華夏基金數量投資部基金經理、高級副總裁,北京大學光華管理學院會計學碩士,2010年7月加入華夏基金,目前管理華夏中證500ETF、華夏MSCI中國A股國際通ETF、華夏創藍籌ETF、華夏創成長ETF、華夏豆粕ETF等多只基金。

(線索Clues / 李濤)

?“共話指數化投資”系列洞察:

責任編輯:李濤

熱門推薦

收起

24小時滾動播報最新的財經資訊和視頻,更多粉絲福利掃描二維碼關注(sinafinance)